Źródło obrazu: Getty Images

Myślę, że te działania z Wielkiej Brytanii są doskonałymi opcjami dla inwestorów, aby zastanowić się, czy szukają drugiego silnego dochodu. Oto dlaczego.

Gra Platinum

Działania złota nie są jedyną grą w mieście dla inwestorów, którzy starają się skorzystać z poprzednich cen metali. Kupowanie akcji w Platinum Group Metal (PGM) to kolejna potencjalna gra do zobaczenia, ponieważ ceny tutaj również się zaczną.

Ceny złota wzrosły o 45% w ciągu ostatniego roku. Tymczasem platyna wzrosła o 47% w tym okresie. I może wynikać z większych znaczących zysków w miarę upadku zaopatrzenia w metal.

Według World Platinum Investment Council całkowita podaż Platinum spadnie do minimum pięć lat w 2025 r. Wraz ze wzrostem popytu na rosnące klejnoty i zainteresowanie inwestycjami, organizacja oczekuje, że rynek zarejestruje w tym roku deficyt w wysokości 850 000 uncji.

Zakup działań platynowych, takich jak Sylvania Platinum (LSE: SLP), może być bardziej opłacalnym sposobem na wykorzystanie uznania cen metali niż metalu fizycznego lub metalu. Wzrost ceny 75% akcji tego południowoafrykańskiego górnika w ubiegłym roku ilustruje tę teorię.

Górnicy cieszą się efektem „dźwigni”, w którym dochód wzrasta wraz z cenowymi cenami produktów, a ich koszty pozostają stabilne. Może to prowadzić do dużych zysków, jak wskazano w 118% roku -o jeden -letni wzrost w Sylvania w ostatnim roku budżetowym (do czerwca 2025 r.).

Należy pamiętać, że czynnik „dźwigni” może również oznaczać, że zyski można zaplątać, jeśli ceny metalu zostaną odwrócone. Ale w tej chwili uważam, że zjawisko to powinno kontynuować pracę na korzyść firmy.

Analitycy miejscy podzielają mój optymizm i oczekują, że zyski zostaną podwojone prawie do finansów w 2026 r. Prognozy wynikają również z planów firmy dotyczące zwiększenia platyny, paladu, rod i złota całego roku, grupy 4E, od 83 000 do 86 000 uncji z rekordowej 81 002 ubiegłego roku.

Oznacza to również, że biegacze oczekują, że roczna dywidenda wystrzeli około 4 pensów na akcję w tym roku z 2,75 pensów w zeszłym roku. To pozostawia Sylvania Platinum o zdrowej wydajności dywidendy wynoszącej 5,2%.

Ulubiony FTSE

Systemy BAE (LSE: BA.) Nie oferuje tego rodzaju wydajności dywidendy w krótkim okresie. Do 2025 r. I 2026 r. Znaczą odpowiednio 1,8% i 2%.

Jednak perspektywa większego wzrostu dywidend, który przekracza rynek, nadal sprawia, że udział FTSE 100 jest godny poważnej uwagi.

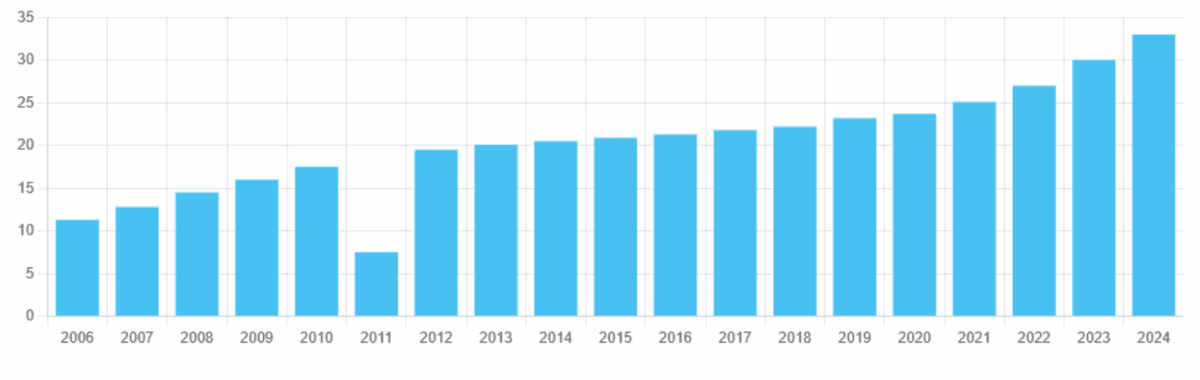

Płatności akcjonariuszy rosły co roku od 2012 r., Co spowodowało dywidendę 33 pensów według działań w zeszłym roku. A biegacze miasta oczekują kolejnej:

8% w 2025 r., Przy 35,7p. 10% w 2026 r., Przy 39,4p.

Źródło: Dividenddata.co.uk

Źródło: Dividenddata.co.uk

Aby spojrzeć na to wszystko z perspektywy, wzrost dywidend w najszerszym wskaźniku działań w Wielkiej Brytanii wyniósł średnio 3% -4% w tym stuleciu.

Nie czyni to jednak systemów BAE oczywistych akcji do zakupu. Jako ważny dostawca Departamentu Obrony, jego rentowność jest narażona na wszelkie emerytury amerykańskiej działalności wojskowej na scenie globalnej.

Nie jest to jednak formalność, ponieważ krajobraz geopolityczny wciąż się rozwija. Ponadto firma może oczekiwać, że sprzedaż dla innych kluczowych klientów, takich jak rządy Wielkiej Brytanii, Australii i Arabii Saudyjskiej, nadal rosną. Silny koszt krajów NATO i krajów partnerskich promował sprzedaż grup o 11% wyższą w pierwszej połowie.

To z kolei zachęciło BAE do podnoszenia tymczasowego dywidendy w wysokości 9% z roku na rok. Z zachodnim przywiązaniem do kontynuacji, mam nadzieję, że dywidendy również będą się maszerować.

{kind=link}