Źródło obrazu: Getty Images

W 2025 r. akcje indeksu FTSE 100 (w dużej mierze) osiągnęły szczyt. W górę o 17%, główny indeks giełdowy Wielkiej Brytanii skorzystał na solidnych zyskach, spadającej inflacji i rosnącym popycie na tanie akcje.

Biorąc pod uwagę, że wszystkie te katalizatory nadal działają, rok 2026 może być kolejnym rokiem gigantycznych wzrostów cen akcji. Naturalnie niektóre akcje największych spółek będą prawdopodobnie radziły sobie znacznie lepiej niż inne.

Barratt Redrow (LSE:BTRW) i Antofagasta (LSE:ANTO) to dwie akcje FTSE, które moim zdaniem mogą zyskać na wartości w przyszłym roku. Chcesz wiedzieć dlaczego?

Bieg do domu?

Inwestorzy w dalszym ciągu wątpią w siłę rynku mieszkaniowego, ale sądzę, że nastąpi jego odbicie. A kiedy to nastąpi, myślę, że akcje producentów domów mogą eksplodować.

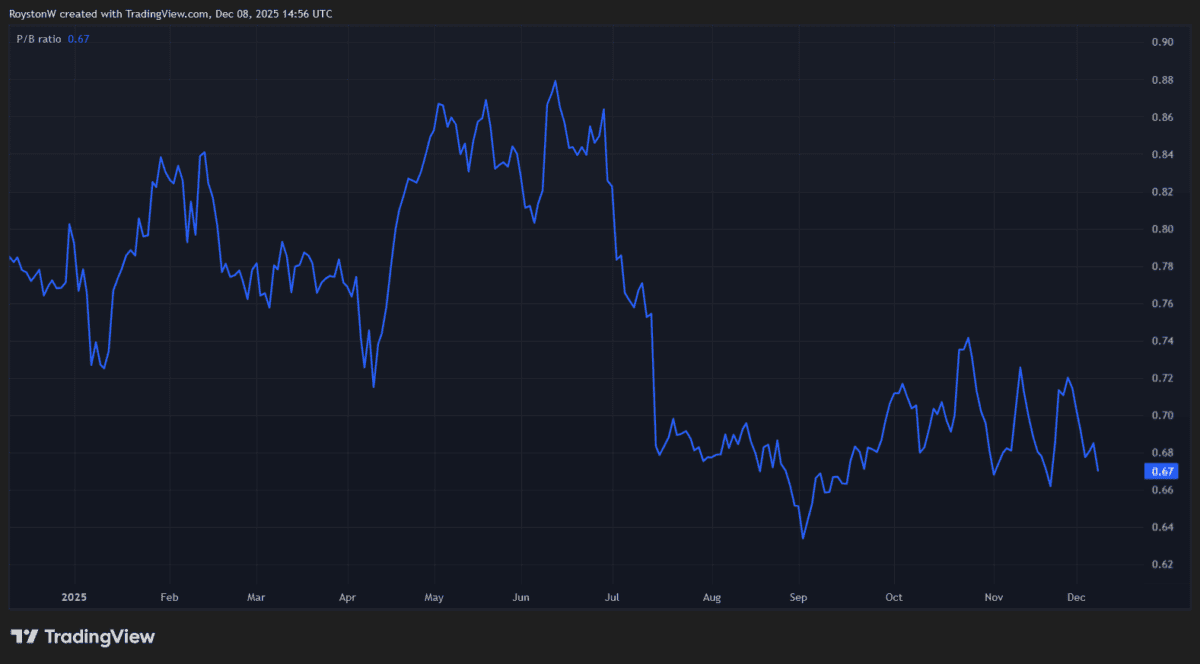

Barratt Redrow to spółka, która moim zdaniem może odbić się ze względu na bardzo niską wycenę. Wartość największej brytyjskiej firmy budowlanej domów spadła od 1 stycznia o 15%, w związku z czym jej wskaźnik ceny do wartości księgowej (P/B) wynosi 0,7. Każdy odczyt poniżej pokazuje obrót akcjami poniżej wartości aktywów.

Źródło: TradingView

Źródło: TradingView

Spółki zajmujące się budową domów należą do najbardziej wrażliwych finansowo spółek. Z jednej więc strony zrozumiałe jest, że od połowy lata Barratt gwałtownie spadł – prognozy gospodarcze dla Wielkiej Brytanii nie były do końca pewne.

Jednak wycena Barratta nadal wydaje mi się zbyt niska. I tak jak mówiłem na początku, rynek mieszkaniowy pozostaje dość mocny pomimo słabej koniunktury gospodarczej.

Czy rynkowi uda się utrzymać dynamikę? Myślę, że tak, gdyż warunki kredytowania stale się poprawiają. Według Moneyfacts średnie oprocentowanie dwu- i pięcioletnich kredytów hipotecznych jest obecnie najniższe od katastrofalnego minibudżetu Liz Truss na rok 2022.

Odzwierciedla to coraz bardziej krwawą wojnę stopową pomiędzy brytyjskimi pożyczkodawcami. Biorąc pod uwagę, że Bank Anglii również będzie kontynuował obniżanie stóp procentowych w przyszłym roku, sądzę, że sytuacja z punktu widzenia nabywców domów będzie się nadal poprawiać.

W tym scenariuszu najniższa wycena Barratta może przyciągnąć duże zainteresowanie kupujących, co doprowadzi do wzrostu ceny akcji spółki.

Zaczynasz?

W 2025 r. cena akcji Antofagasty poszła w zupełnie innym kierunku. Od 1 stycznia wzrosła aż o 84%. Myślę, że to dopiero początek.

Nie spodziewam się, że przyciągnie uwagę łowców okazji, takich jak akcje Barratta. Notowana jest z wysokim wskaźnikiem ceny do zysku (P/E), wynoszącym 31,5 razy. Jednak wydobycie miedzi może nadal rosnąć wraz ze wzrostem cen metalu przemysłowego.

Miedź wzrosła w tym roku o 32%, ponieważ ograniczona podaż wywołała panikę zakupową. Biorąc pod uwagę gromadzenie zapasów metalu w Stanach Zjednoczonych, ciągłe przestoje w kopalniach oraz rosnący popyt ze strony centrów danych i sektorów energii odnawialnej, rok 2026 może być kolejnym mocnym rokiem dla czerwonego metalu.

Analitycy Citi uważają, że w przyszłym roku ceny mogą osiągnąć 14 000 dolarów za tonę. Ostatnia cena wynosiła około 11 600 dolarów.

Podoba mi się pomysł zakupu akcji miedzi, aby skorzystać z tej okazji. Jak pokazują ceny akcji Antofagasty, podczas hossy ich wartość może wzrosnąć gwałtowniej niż samego metalu. Odzwierciedla to efekt „dźwigni”, w którym przychody rosną, a koszty pozostają niezmienione. To połączenie, które może zwiększyć zyski.

Jednakże istnieje ryzyko. Nowe napięcia handlowe i inne wstrząsy gospodarcze mogą zaszkodzić popytowi na miedź, a tym samym cenom. Antofagasta naraża się również na ryzyko przestojów w produkcji, które osłabią jej zyski, co stanowi stałe ryzyko dla przedsiębiorstw wydobywczych.

Ogólnie jednak uważam, że jest to jedna z czołowych spółek indeksu FTSE 100, podobnie jak Barratt, która w przyszłym roku liczy na duże zyski.

{kind=link}