Źródło obrazu: Getty Images

Kiedy byłem młody, mój ojciec godzinami rozmawiał przez telefon z brokerami, omawiając inwestycje w akcje. Pomyślałem, że to brzmi strasznie nudno, ale nie wiedziałem, że pracuję nad najważniejszym celem: uzyskaniem drugiego dochodu.

Teraz, po latach, widzę owoce jego pracy: żyje na wygodnej emeryturze i regularnie podróżuje, pozornie bez zmartwień finansowych.

To popularny cel wśród brytyjskich inwestorów: kupować akcje spółek wypłacających dywidendy i obserwować regularny przepływ dochodów. Dla wielu osób jest to sposób na uzupełnienie emerytury, aby nie musieli kontynuować pracy po osiągnięciu wieku emerytalnego.

Ale jak łatwo to osiągnąć? Przyjrzyjmy się, ile pieniędzy potrzeba, aby przejść na wcześniejszą emeryturę i jaki jest możliwy sposób, aby to osiągnąć.

Realistyczne cele

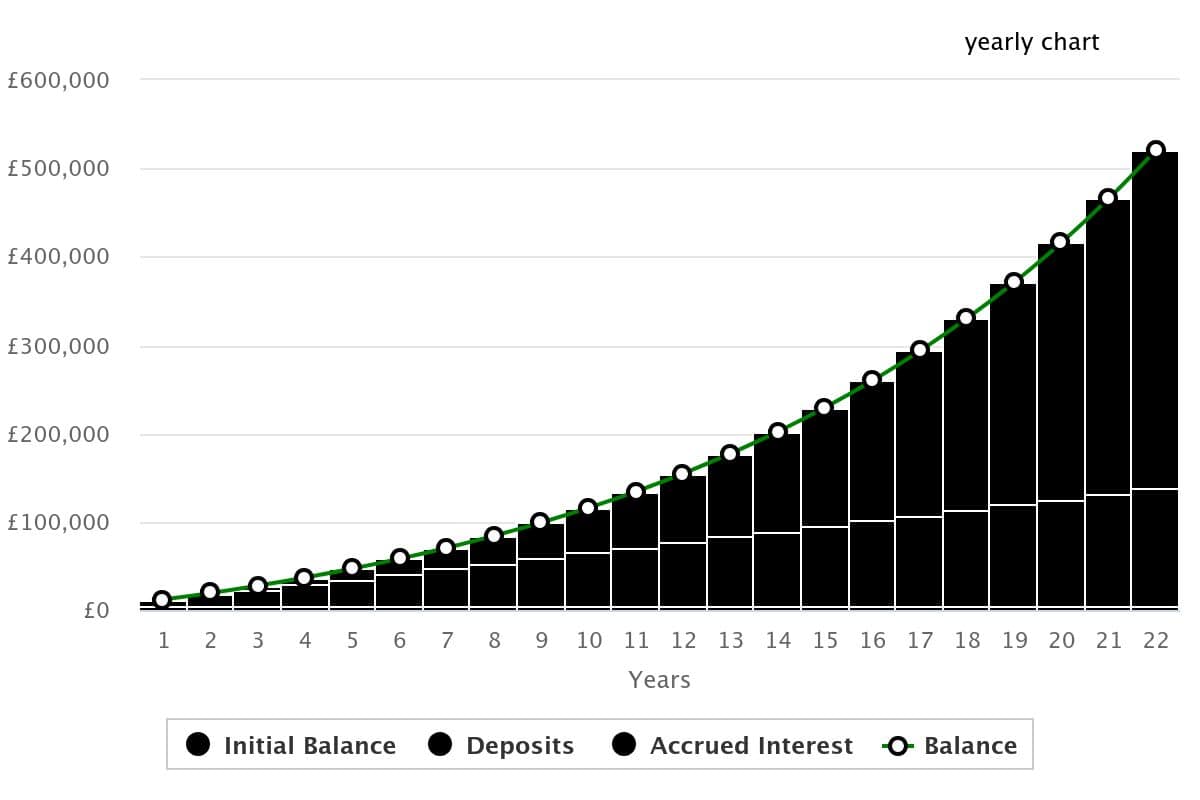

Ponieważ dywidendy są wypłacane jako procent zainwestowanych pieniędzy, pierwszą rzeczą jest obliczenie, ile potrzeba. Na przykład 5% z 500 000 to 25 000. Zatem portfel akcji o wartości 500 000 funtów i średniej stopie zwrotu wynoszącej 5% przyniósłby 25 000 funtów rocznie.

Biorąc pod uwagę te średnie, ile czasu zajmie zaoszczędzenie 500 000 funtów? Nawet zaoszczędzenie 500 funtów miesięcznie zajęłoby 1000 miesięcy, czyli 83 lata! Na szczęście cud łączenia zysków radykalnie skróciłby ten harmonogram.

Inteligentni inwestorzy z dobrze zrównoważonym portfelem zazwyczaj osiągają średni zwrot na poziomie około 10% rocznie. Przy początkowej inwestycji w wysokości 5000 funtów i miesięcznych wkładach w wysokości 500 funtów osiągnięcie kwoty 500 000 funtów zajęłoby mniej niż 22 lata.

Teraz to bardziej przypomina!

Utworzono na thecalculatorsite.com 3 wstępne działania do rozważenia

Utworzono na thecalculatorsite.com 3 wstępne działania do rozważenia

Z biegiem czasu kilkakrotnie równoważyłem swój portfel dochodów, ale trzy akcje, które pozostały na stałe, to Unilever, Legal & General i HSBC (LSE: HSBA). Razem oferują połączenie defensywności, wysokiej wydajności i globalnej ekspozycji.

Jako międzynarodowy bank o kapitalizacji rynkowej wynoszącej 182,4 miliarda funtów i stopie zwrotu na poziomie 4,7%, HSBC ucieleśnia wszystkie trzy te cechy. Lloyds przyćmiewa ostatnio HSBC zarówno pod względem wzrostu, jak i dywidend, ale długoterminowe perspektywy rysują się odmiennie.

Dzięki ponad dwudziestoletnim nieprzerwanym wypłatom jej historia dywidend przewyższa większość konkurentów. I pomimo słabych wyników w tym roku, jego 10-letni wzrost przewyższa Lloyds, Barclays i NatWest.

Właśnie takiej pewności szukam, myśląc o dochodach emerytalnych.

Jednak dotychczasowe wyniki niczego nie gwarantują, a HSBC w dalszym ciągu stoi w obliczu znacznych zagrożeń. Kluczem są niedawne próby podziału działalności na wschód i zachód, co jest kosztownym przedsięwzięciem i może spowodować zakłócenia. Egzekucja jest tu kluczowa, ponieważ posunięcie to już zirytowało inwestorów, a jakakolwiek utrata zysków może skutkować negatywną reakcją rynku.

Ale na razie wszystko wygląda dobrze i jestem optymistą co do końcowego wyniku.

Ostatnie przemyślenia

Budując portfel dochodów, nie szukaj tylko najwyższych zysków. Opłaca się posiadać bazę akcji defensywnych w branżach, które utrzymują popyt nawet podczas pogorszenia koniunktury na rynku.

Dywersyfikacja jest równie ważna, jeśli chodzi o zmniejszenie ryzyka lokalnych strat w jednym sektorze lub regionie. Te trzy spółki są dobrymi przykładami akcji, które warto rozważyć w portfelu początkującego.

Mogą służyć jako punkt wyjścia do znalezienia spółek o podobnych cechach w celu stworzenia portfela składającego się z od 10 do 20 akcji.

{kind=link}