Cena akcji Helium One Global (LSE:HE1) jest obecnie w pełnym rozkwicie. W momencie pisania tego tekstu (20 lutego) akcje zmieniają właścicieli o ponad 40% wyżej niż miesiąc temu.

Co powoduje to nagłe zainteresowanie stosunkowo nieznanym badaczem gazu? Przyjrzyjmy się bliżej.

Źródło obrazu: Getty Images

Jeden palec w dwóch ciastach

Helium One prowadzi dwa projekty.

Najbardziej zaawansowana jest spółka joint venture Galactica-Pegasus z siedzibą w Kolorado. Wydaje się, że to właśnie jest katalizatorem znacznej części wzrostu kapitalizacji rynkowej grupy o 19 milionów funtów w ciągu ostatnich czterech tygodni.

Firma podała niedawno, że „zintegrowane operacje zakładu” zaplanowano na koniec miesiąca, ponieważ firma przygotowuje się do produkcji jeszcze w tym roku. Co istotne, napisano również: „Poczyniono ustalenia w sprawie spotowej sprzedaży helu i postępują dyskusje na temat długoterminowych umów z odbiorcami helu i CO2”.

Ale jest to stosunkowo niewielka operacja. W marcu 2025 r. grupa podała, że spodziewa się, że „firma będzie gromadzić średnio około 2 miliony dolarów rocznie w ciągu pięciu lat”. To jest kwota przychodów, a nie zysku. Dla kontekstu: w roku kończącym się 30 czerwca 2025 r. całkowite koszty administracyjne grupy wyniosły 4,1 mln USD.

Szacunek nie uwzględnia jednak korzyści wynikających ze sprzedaży dwutlenku węgla (CO2). Nieodkrytych złóż obu gazów może być więcej.

Podejrzewam jednak, że akcjonariusze uważają, że potencjalnie większa nagroda leży gdzie indziej.

Mile stąd

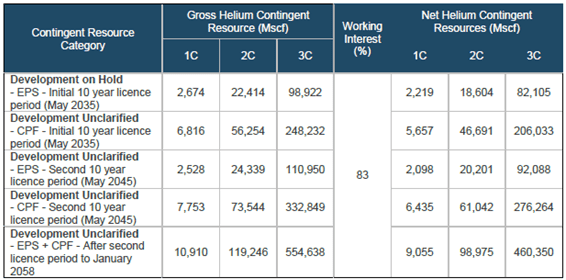

Dzieje się tak dlatego, że grupa jest właścicielem 83% projektu Southern Rukwa w Tanzanii.

W tym przypadku dodatkowe testy z użyciem elektrycznej pompy głębinowej wykazały, że natężenie przepływu wody „przewyższyło oczekiwania”. Jest to ważne, ponieważ hel nie jest konwencjonalnym suchym gazem. Zamiast tego występuje w warstwach wodonośnych, co grupa uznaje za „wyjątkowe”. Myślę, że to budzi pewne wątpliwości co do możliwości jego odzyskania.

Jeśli jednak uda mu się pokonać to wyzwanie, według niezależnych szacunków rezerw kryje się w nim ogromny potencjał. Biorąc jednak pod uwagę niepewność typową dla branży, przytaczanie szerokiego zakresu liczb jest rzeczą normalną.

Źródło: „Itumbula West-1 Rukwa Basin, raport kompetentnych osób na lądzie w Tanzanii”, Sproule ERCE (czerwiec 2025 r.)/Mscf = tysiąc standardowych stóp sześciennych

Źródło: „Itumbula West-1 Rukwa Basin, raport kompetentnych osób na lądzie w Tanzanii”, Sproule ERCE (czerwiec 2025 r.)/Mscf = tysiąc standardowych stóp sześciennych

Dla porównania, chociaż nie ma ceny spotowej gazu, widziałem raporty sugerujące, że hel kosztuje do 1000 dolarów za tysiąc standardowych stóp sześciennych, w zależności od jego gatunku. Ze względu na jego szczególne właściwości, zwłaszcza właściwości chłodzące, zapotrzebowanie na hel rośnie, co może spowodować wzrost cen.

Kiedy ostatni raz pisałem o Helium One, skontaktował się ze mną ekspert branżowy, który stwierdził, że transport sprężonego helu drogą morską z Afryki przy użyciu cystern ISO nie jest „technicznie i finansowo możliwy”. Poruszałem tę kwestię z przedstawicielem firmy, który się zgodził. Powiedziano mi jednak, że „hel można również przewozić statkiem w postaci sprężonego gazu w przyczepach rurowych”.

Nie, dziękuję!

Ale nie chcę inwestować.

Firma twierdzi, że komercjalizacja produkcji będzie kosztować około 100 milionów dolarów. Podejrzewam, że w związku z tym akcje akcjonariuszy będą jeszcze bardziej rozwodnione. To nie jest krytyka. To rzeczywistość dla firm, które nie generują jeszcze przychodów. Od czerwca 2020 r. do czerwca 2025 r. Helium One zwiększyła liczbę wyemitowanych akcji o ponad 6 miliardów (3,417%).

Istnieje wiele firm wydobywczych, które już z powodzeniem prowadzą produkcję i, co ważniejsze, są w pełni finansowane. Na tej podstawie uważam, że istnieją mniej ryzykowne możliwości do rozważenia gdzie indziej.

{kind=link}