")

Kiedy urodziła się moja córka, jedną z pierwszych rzeczy, jakie zrobiłem, było otwarcie w jej imieniu SIPP (Self-Invested Personal Pension). Może się to wydawać przedwczesne: w końcu noworodek na emeryturę przypada za co najmniej 55 lat.

Ale to jest właśnie powód, dla którego to robimy. Czas jest najpotężniejszym składnikiem tworzenia bogactwa, a otwarty SIPP ma go więcej niż prawie jakikolwiek inny instrument inwestycyjny.

Oto cudownie prosta matematyka. Kiedy wpłacam zaledwie 240 funtów miesięcznie na Junior SIPP (co stanowi równowartość około 55 funtów tygodniowo), rząd automatycznie uzupełnia je 20% ulgą podatkową, zwiększając składkę brutto do 300 funtów miesięcznie, czyli 3600 funtów rocznie. Jest to obecnie maksymalna wysokość rocznego zasiłku dla osoby niepracującej.

Przy średniej rocznej stopie wzrostu wynoszącej 10%, składanej miesięcznie przez 55 lat, te 300 funtów miesięcznie wynosi około 8,6 miliona funtów. Całkowita kwota faktycznie wniesiona? Tylko 198 000 funtów.

Pozostała część, przekraczająca 8,3 mln funtów, jest generowana wyłącznie w wyniku złożonego wzrostu. Jest to rzecz najbardziej zbliżona do magii finansowej.

")

Źródło obrazu: Getty Images

Jest to bardzo osiągalne

Obecnie 10% może wydawać się ambitne, ale zasadniczo pokrywa się z długoterminową średnią stopą zwrotu z giełdy. Na przykład S&P 500 w ciągu ostatniego stulecia zyskiwał od 10% do 11% rocznie. Oczywiście dotychczasowe wyniki nie gwarantują przyszłych wyników, a po drodze wystąpią przyprawiające o mdłości upadki. Jednak w horyzoncie 55 lat historia sugeruje, że szanse są zdecydowanie na ich korzyść.

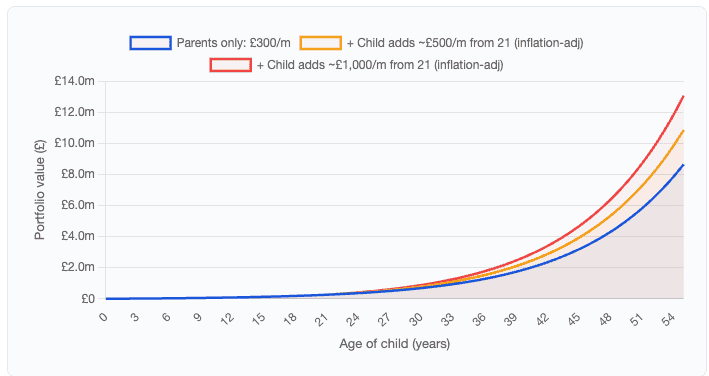

I tu robi się naprawdę ekscytująco. Liczby te zakładają, że rodzice lub dziadkowie ponoszą całe koszty przez 55 lat. W rzeczywistości w pewnym momencie dziecko dorasta, znajduje pracę i może zacząć samodzielnie pomagać. Jeśli zaczną zwiększać pulę w wieku 21 lat, liczby staną się naprawdę zdumiewające.

Scenariusz (wzrost o 10%) Wartość na poziomie 55 lat Całkowity wkład Tylko rodzice: 300 GBP/m przez 55 lat 8 574 424 GBP 198 000 GBP Dziecko dodaje 500 GBP/m (skorygowane o inflację) od 21. 14 853 736 GBP 402 000 GBP Dziecko dodaje 1000 GBP/m (skorygowane o inflację) od 21. roku życia 21 21 133 048 GBP 606 000 GBP Gdzie inwestować?

To jest pytanie za milion dolarów. Jednakże, oto kilka rzeczy do rozważenia. Portfel zacznie się od małego, więc może lepiej będzie dokonać mniejszej liczby transakcji (ograniczyć koszty transakcji). Może to oznaczać objęcie pojedynczego udziału w funduszu lub funduszu powierniczym, który oferuje natychmiastową dywersyfikację pomiędzy spółkami.

Jednym z trustów, który nadal przyciąga moją uwagę, jest Scottish Mortgage Investment Trust (LSE:SMT). Fundusz inwestycyjny ma doskonałe doświadczenie w wybieraniu kolejnych wielkich zwycięzców i, miejmy nadzieję, będzie w stanie stawić czoła niektórym kolejnym zakłóceniom związanym ze sztuczną inteligencją. Scottish Mortgage zajmuje stanowiska w takich firmach jak TSMC, Mercadolibre, ASML i Nvidia. Są to liderzy technologiczni, a trzech na czterech uzyskało w ciągu ostatniego roku bardzo dobre wyniki.

Jednak z pewnym marginesem największy udział ma SpaceX. I to mi się podoba. Gdybym miał zgadnąć, która moim zdaniem będzie największą firmą na świecie za dziesięć lat, powiedziałbym, że SpaceX. Mogę się bardzo mylić, ale myślę, że istnieje bardzo przekonujący argument przemawiający za tym, że SpaceX zdominuje gospodarkę kosmiczną.

Ryzyko? Cóż, Scottish Mortgage wykorzystuje dźwignię finansową – pożyczki do inwestowania. Może to zwiększyć zyski, gdy akcje wzrosną, ale zwiększyć straty, gdy inwestycje spadną.

Może to być jednak doskonały długoterminowy instrument dla inwestora pasywnego. Myślę, że warto to rozważyć.

{kind=link}