Rolls-Royce (LSE:RR) jest ulubieńcem giełdy od ponad trzech lat. Wykres cen akcji wygląda jak samolot startujący z pasa startowego napędzany potężnymi silnikami wzrostu firmy Rolls.

Dziś (26 lutego) wzrosty były kontynuowane, a akcje FTSE 100 zwyżkowały o 6% do prawie 1400 pensów po imponujących wynikach zysków za 2025 rok.

Oto trzy główne powody, dla których Rolls-Royce w dalszym ciągu niszczy swoje średnie zapasy.

Źródło obrazu: Getty Images

Porzucenie i tak już ambitnych celów

Odkąd dyrektor generalny Tufan Erginbilgiç objął stery na początku 2023 r., poprawa wyników finansowych jest uderzająca.

Rok budżetowy 2023 Rok 2024 Rok 2025 Przychody 15,4 miliarda funtów 17,85 miliarda funtów 20,06 miliarda funtów Bazowy zysk operacyjny 1,59 miliarda funtów 2,46 miliarda funtów 3,46 miliarda funtów Bazowa marża operacyjna 10,3% 13,8% 17,3%Wolne przepływy pieniężne 1,28 miliarda funtów 2,42 miliarda funtów 3,27 miliarda funtów

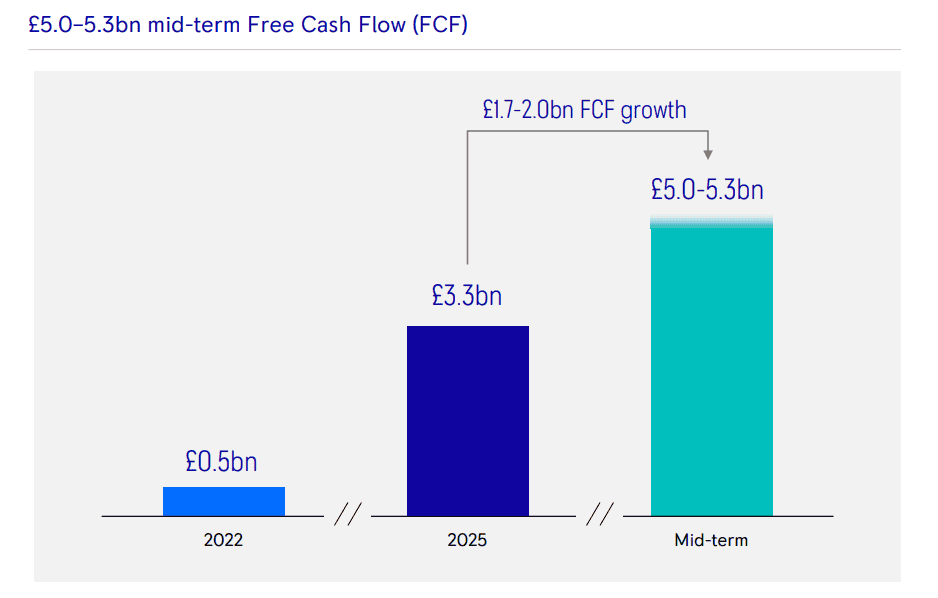

W listopadzie 2023 r., podczas dnia rynków kapitałowych, firma Rolls ustaliła średnioterminowy (2027 r.) docelowy zysk operacyjny na poziomie od 2,5 do 2,8 miliarda funtów, przy marży od 13% do 15%. Celem było wolne przepływy pieniężne w wysokości od 2,8 miliarda funtów do 3,1 miliarda funtów.

Cele te uważano wówczas za ambitne. Ale jak widać powyżej, Rolls-Royce zrobił z nich miazgę, pokonując ich dwa lata wcześniej.

Obecnie podniósł swoje cele do kwoty od 4,9 miliarda funtów do 5,2 miliarda funtów bazowego zysku operacyjnego, marży operacyjnej od 18% do 20% i wolnych przepływów pieniężnych od 5,0 miliardów funtów do 5,3 miliarda funtów. Oczekuje się, że uda się to osiągnąć do 2028 roku.

Tymczasem wyniki postępu kapitałowego są zdumiewające. Z pierwotnego średnioterminowego celu wynoszącego 16–18% nowy cel wynosi 23–26%.

Erginbilgiç skomentował: „Nasza transformacja postępuje w szybkim tempie i z intensywnością. Stale osiągamy wyniki, które nie były możliwe przed naszą transformacją”. Możesz to powiedzieć jeszcze raz.

Nie trzeba dodawać, że tego typu lepsze wyniki są bardzo rzadkie i stanowią zachętę do gwałtownych zwrotów cen akcji.

Źródło: Rolls-Royce Wszystkie dywizje strzelają.

Źródło: Rolls-Royce Wszystkie dywizje strzelają.

Kolejnym kluczowym elementem jest to, że wszystkie trzy dywizje Rolls-Royce’a cieszą się ogromną dynamiką.

W Civil Aerospace, gdzie silniki napędzają Airbusy 350 i Boeingi 787, znaczny wzrost napędzają renegocjowane umowy serwisowe, duży popyt na podróże i wydłużenie czasu lotów.

Bazowa marża operacyjna na poziomie 20,5% wzrosła z 16,6% w 2024 r., a godziny lotu silników powinny w tym roku osiągnąć 115–120% poziomów sprzed pandemii.

W dziedzinie obrony nastąpił silny rozwój transportu, marynarki wojennej i helikopterów. Jednak ostatnio mało prawdopodobną gwiazdą programu była jednostka Power Systems. Tutaj Rolls cieszy się rosnącym zapotrzebowaniem na budowę globalnych centrów danych w celu wsparcia rewolucji AI.

Przychody z wytwarzania energii wzrosły o 30% rok do roku, podczas gdy portfel zamówień wzrósł o 25% do 6,1 miliarda funtów. Zyski jednostkowe wzrosły o 60%!

magiczny sos

Rolls-Royce’owi udało się zrobić to, czego nie udało się Nvidii: wygenerować odbicie ceny akcji po wynikach. Wykup akcji zapewnił magiczny sos na dzisiejsze wzrosty na nowe maksima. Chris Beauchamp, główny analityk rynku w IG.

Zamiast tego wyda łącznie od 7 miliardów funtów do 9 miliardów funtów na wykup akcji w latach 2026–2028, z czego 2,5 miliarda funtów trafi w tym roku. Powracają także dywidendy, chociaż rentowność nowych pieniędzy jest niewielka.

Choć to wszystko jest ekscytujące, warto zwrócić uwagę na niebagatelną wycenę. Akcje notowane są po 47-krotności zysków, więc wszelkie braki w zyskach będą karane przez rynek.

Czy Rolls-Royce może wznieść się jeszcze wyżej? Nie rozumiem, dlaczego nie po tak pomyślnych wynikach. Ale teraz przyglądam się innym, tańszym akcjom brytyjskim.

{kind=link}