Źródło obrazu: Getty Images

W środę 8 kwietnia akcje Tesco (LSE:TSCO) zwyżkowały zaledwie o 1%. Tymczasem Marks & Spencer wzrósł o prawie 7%.

Więc co się dzieje? Zbadajmy.

Nigdy nie został uderzony

Kiedy rozpoczął się konflikt w Zatoce Perskiej, rynki spadły. Ale to nie było to samo. W rzeczywistości wzrosły niektóre akcje, takie jak ropa i transport.

Tesco nie wyszło na prowadzenie, ale inwestorzy wolniej sprzedawali swoje udziały w supermarkecie FTSE 100. A to wszystko wiąże się z ryzykiem.

Tesco zajmuje się sprzedażą artykułów spożywczych. Ludzie kupowali je przed wojną, w czasie wojny i będą je kupować nadal. Ta przewidywalność sprawia, że zarządzający funduszami nazywają akcje defensywne: charakteryzujące się niską wrażliwością na cykl koniunkturalny. Kiedy świat staje się niepewny, pieniądze mają tendencję do napływania do akcji takich jak Tesco, a nie do nich. To nie jest ekscytujące, ale jest niezawodne.

Ta dynamika chroniła Tesco w drodze na dół. Ta sama dynamika działa przeciwko nim dzisiaj. Zawieszenie broni jest wydarzeniem ryzykownym: inwestorzy wracają do akcji, które wyprzedały się najbardziej: banków, linii lotniczych, firm zajmujących się budową domów. Tesco było słabo wyprzedane, więc nie odbije się mocno. Nie możesz odzyskać ziemi, której nigdy nie utraciłeś.

W praktyce istnieje tutaj kilka dodatkowych niuansów. Tesco jest bardziej rentowne niż inne konkurencyjne firmy, a w przypadku utrzymującej się inflacji kosztów klienci mogą przejść z Marks & Spencer na rzecz podobnych firm, takich jak Tesco.

Jednak rosnące ceny ropy i energii z pewnością zaszkodziły gigantowi supermarketów. Do swojej obsługi dysponuje flotą logistyczną, dostawami i chłodniami.

Handel bardzo zbliżony do wartości godziwej

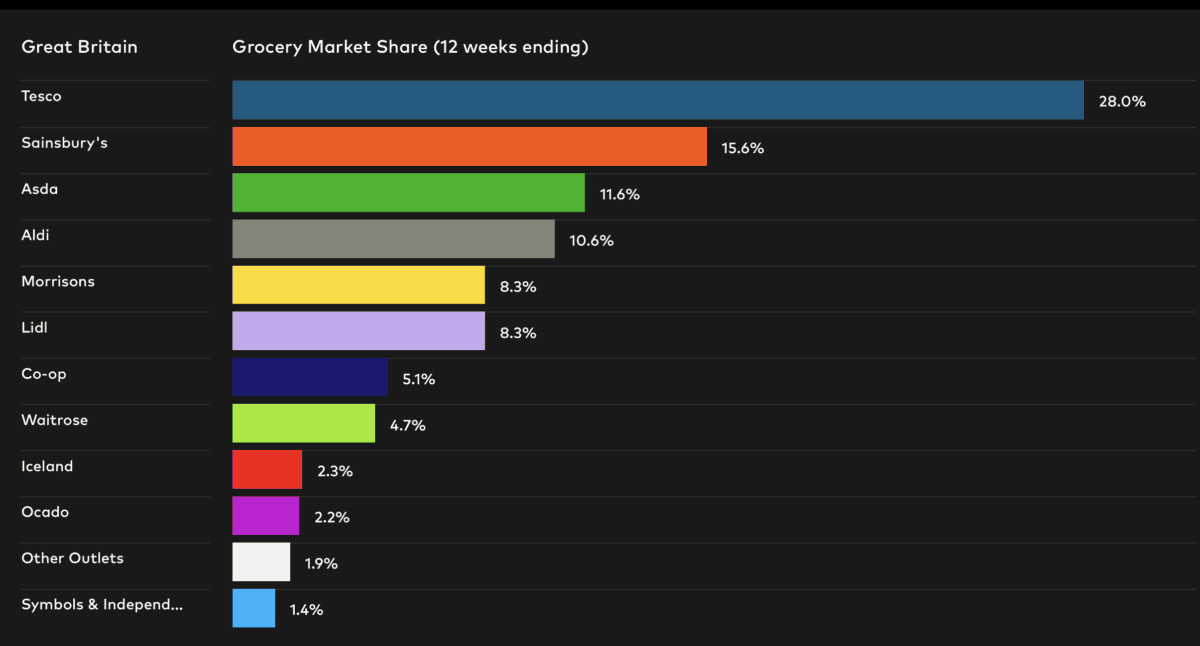

Tesco jest brytyjskim mistrzem. To operacyjny majstersztyk, a siła marki jest praktycznie niezrównana. Udowodnił także, że jest w stanie odeprzeć konkurencję ze strony takich konkurentów jak Lidl i Aldi. Z tego powodu zasługuje na to, aby handlować z premią w stosunku do swoich konkurentów.

Jest także fenomenalnie konsekwentnym wykonawcą. Od czasu pandemii przychody rosną z roku na rok i oczekuje się, że podobnie będzie w latach 2026 i 2027.

źródło: Kantar

źródło: Kantar

Trudność polega jednak na tym, jak duża powinna być ta składka. Tesco jest obecnie notowane po cenie około 15,3-krotności zysków terminowych, oferuje stopę dywidendy na poziomie 3,3% (pokrytą 1,99-krotność zysków) i ma dług netto na poziomie 10,3 miliarda funtów (tj. około 11-krotność dochodu netto).

Na drugim końcu skali znajduje się Marks & Spencer. Jej notowania wynoszą 10,3-krotność zysków terminowych, oferuje stopę dywidendy na poziomie 1,96% (pokrytą 5,04-krotność zysków) i jej zadłużenie netto wynosi 2,5 miliarda funtów (tj. około 6-krotność dochodu netto).

moja opinia

Tesco to niesamowita firma. Jednak zaczynam myśleć, że składka jest nieco naciągnięta. Analitycy instytucjonalni są zgodni, że kurs akcji spółki jest zaledwie 1% wyższy od aktualnej ceny. Być może warto to rozważyć, ale myślę, że zdecydowanie można znaleźć lepszą wartość gdzie indziej.

{kind=link}