Źródło obrazu: M&S Group plc

Niedawna metamorfoza Marks & Spencer (LSE:MKS) poprawiła zarówno postrzeganie marki, jak i jej asortymentu. W ostatnich latach tej brytyjskiej ikonie udało się pozbyć się reputacji firmy obsługującej wyłącznie starszych klientów i przebywającej w środku tłumu.

Victoria Wood, brytyjska komik, zażartowała kiedyś: „Wiem, że w różnych sklepach mam różne rozmiary, w niektórych 16, w innych 18. W Marks and Spencer’s mam tylko rozmiar trzy, bo nie chcą nikomu przeszkadzać”.

wtedy i teraz

Choć ci, którzy kupili akcje tego sprzedawcy w kwietniu 2021 r., być może nie śmieją się przez całą drogę do banku, prawdopodobnie klepią się po plecach.

Inwestycja o wartości 5000 funtów w tamtym czasie umożliwiłaby zakup 3185 akcji. Dziś (15 kwietnia) są one warte (bez dywidend) imponujące 11 498 funtów. Jako przykład tego, jak dobrze poradzili sobie inwestorzy, przy tej samej inwestycji otrzymaliby teraz o 1800 akcji mniej.

Ale czy 130% wzrost ceny akcji sprzedawcy oznacza, że jest już za późno na rozważenie akcji? Zobaczmy.

Możliwość rozwoju

Chociaż o grupie mówi się prawdopodobnie najwięcej ze względu na jej ubrania, najbardziej interesuje mnie aspekt spożywczy tej firmy.

W ciągu ostatnich trzech lat obrotowych liczba klientów z branży modowej, domowej i kosmetycznej utrzymuje się na stabilnym poziomie. W zeszłym roku po raz pierwszy zostały one wyprzedzone przez klientów kupujących artykuły spożywcze. Liczba klientów branży spożywczej wzrosła w tym okresie o 9% i, co istotne, średnio o 2,9 wizyt rocznie w sklepach grupy.

Tak naprawdę firma postawiła sobie za cel długoterminowy podwojenie wielkości swojego biznesu spożywczego. Aby to osiągnąć, celem jest zwiększenie liczby ekskluzywnych sklepów spożywczych z 328 do 420.

Czasem zapomina się, że od września 2020 roku grupa utrzymuje spółkę joint venture z Ocado. W ciągu 12 tygodni kończących się 22 marca odnotował 2,2% udziału w brytyjskim rynku żywności. Nigdy nie był tak wysoki.

Niektóre wyzwania

Po zeszłorocznym cyberataku z pewnością nastąpiła utrata zaufania inwestorów. Rozwiązanie tego problemu było bardzo kosztowne, ale co ważniejsze, spowodowało, że niektórzy lojalni klienci robili zakupy gdzie indziej.

Mimo to powrócili, a reputacja grupy wśród konsumentów wydaje się nienaruszona. Według badania YouGov, opartego na połączeniu percepcji, jakości, wartości, reputacji i satysfakcji, pozostaje najlepszą marką w kraju.

Oczywiście prowadzenie sieci sklepów to wyzwanie logistyczne. A branża modowa jest niezwykle trudna do osiągnięcia, ponieważ gusta konsumentów szybko się zmieniają. To kolejny powód, dla którego uważam, że nacisk na mniej cykliczną działalność związaną z żywnością jest właściwą strategią.

Ostatnie przemyślenia

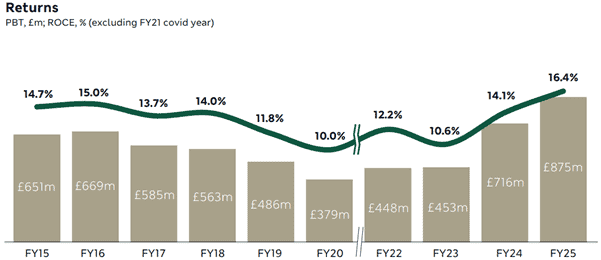

Osobiście uważam, że grupa poczyniła ogromne postępy w ciągu ostatnich 10 lat, a postęp ten przerwała jedynie pandemia. Zarówno zysk przed opodatkowaniem, jak i zwrot z zaangażowanego kapitału zmierzają we właściwym kierunku.

Źródło: prezentacja inwestorska.

Źródło: prezentacja inwestorska.

Pomimo zmian w zwyczajach zakupowych pozostaje ważną częścią głównych ulic i parków handlowych w Wielkiej Brytanii.

Podoba mi się to, co widzę. Dlatego uważam, że jest to działanie warte rozważenia.

{kind=link}