![]() HAL|EPS 0,55 USD vs szacowane 0,50 USD|Rev 5,40 mld USD|Dochód netto 461,0 mln USD

HAL|EPS 0,55 USD vs szacowane 0,50 USD|Rev 5,40 mld USD|Dochód netto 461,0 mln USD

Akcje 36,68 USD (-1,3%)

EPS rok do roku +129,2%|obrót rok do roku -0,3%|Marża netto 8,5%

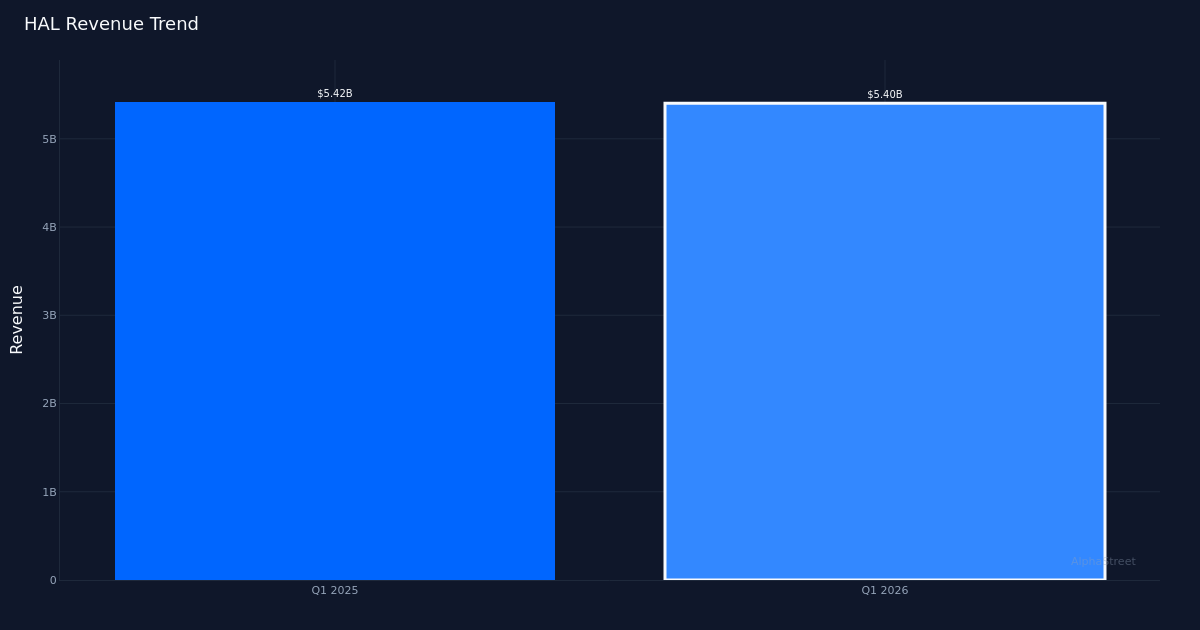

Jakość przewyższa ilość w historii firmy Halliburton, która zwiększa marżę. Gigant usług naftowych Halliburton Company (NYSE: HAL) odnotował skorygowany EPS w wysokości 0,55 USD za pierwszy kwartał 2026 r., przewyższając szacunki Street na poziomie 0,50 USD o 10,0% pomimo zasadniczo stałych przychodów w wysokości 5,4 mld USD. Nagłówek liczby maskuje prawdziwą historię: dramatyczną zmianę rentowności. Marża netto wzrosła o 4,8 punktu procentowego rok do roku, do 8,5%, podczas gdy zysk netto wzrósł ponad dwukrotnie do 461,0 mln USD z 204,0 mln USD w kwartale poprzedniego roku. Nie był to wzrost oparty na przychodach, ale raczej dźwignia operacyjna, która ostatecznie znalazła odzwierciedlenie w wynikach finansowych. Spadek akcji spółki o 1,3% do 36,68 dolarów sugeruje, że inwestorzy skupiają się na płaskich zyskach, a nie na jakości zysków, co jest potencjalnie krótkowzroczną reakcją.

Ekspansja marży opowiada historię jakości zysków. Przy przychodach niższych o 0,4% rok do roku, z 5,42 miliarda dolarów do 5,4 miliarda dolarów, wzrost EPS o 129,2%, z 0,24 dolarów do 0,55 dolarów, był w całości spowodowany poprawą marż, a nie wzrostem przychodów. Marża operacyjna osiągnęła 12,6%, generując dochód operacyjny w wysokości 679,0 mln USD przy przychodach podstawowych wynoszących 5,4 mld USD. Zdolność firmy do uzyskania takiego poziomu rentowności przy stagnacji bazy przychodów pokazuje siłę cenową i dyscyplinę kosztową w wymagającym otoczeniu makroekonomicznym. Wzrost marży netto z 3,8% do 8,5% rok do roku oznacza poprawę strukturalną, a nie jednorazowe korzyści, co zapewnia spółce trwałą rentowność nawet przy ograniczonym wzroście przychodów.

Rozbieżność geograficzna ujawnia prawdziwe wyzwanie. Podział na arenie międzynarodowej i w Ameryce Północnej ujawnia podstawową presję na przychody. Przychody międzynarodowe wynoszące 3,3 miliarda dolarów wzrosły o 3% rok do roku, w pewnym stopniu kompensując 4% spadek w Ameryce Północnej do 2,1 miliarda dolarów. Ta zmiana w strukturze geograficznej ma znaczenie wykraczające poza wpływ na przychody: praca międzynarodowa zazwyczaj wiąże się z różnymi profilami marży i strukturami kontraktów. Słabość Ameryki Północnej pokrywa się z dobrze udokumentowaną słabością amerykańskiej działalności w zakresie wierceń lądowych, podczas gdy międzynarodowy wzrost odzwierciedla projekty o dłuższym cyklu i bardziej stabilnej charakterystyce popytu. Zdolność firmy do utrzymania ogólnych marż pomimo tej zmiany geograficznej sugeruje dyscyplinę cenową w obu kinach.

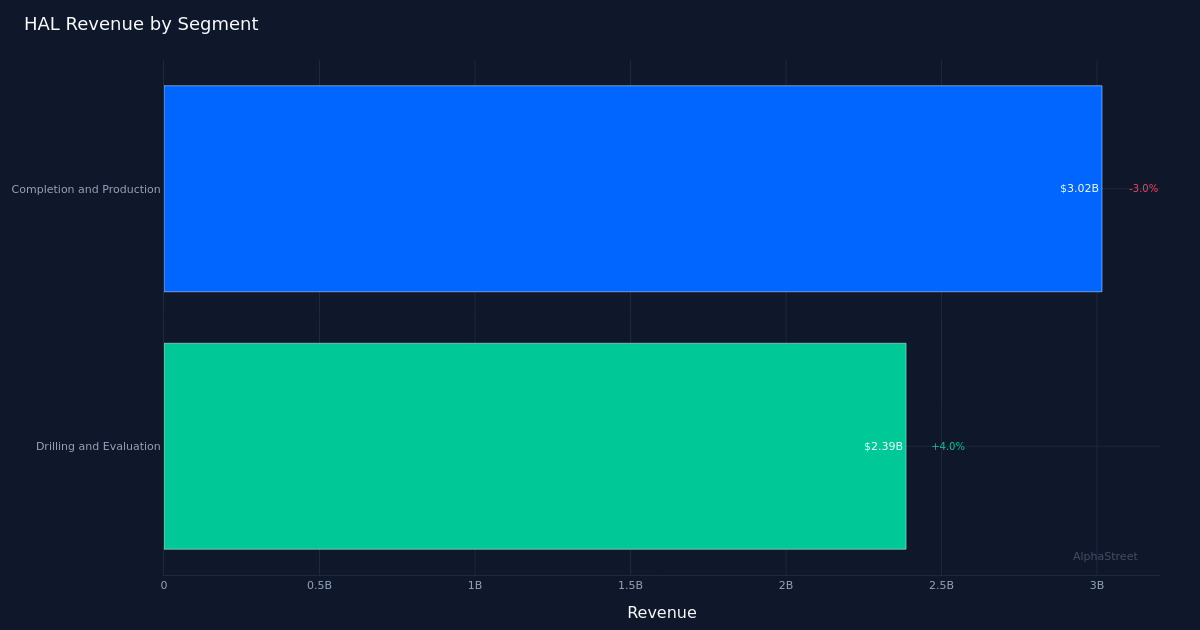

Wyniki segmentu wskazują na mieszany popyt bazowy. Segment wierceń i ocen odnotował przychody w wysokości 2,39 miliarda dolarów, co oznacza wzrost o 4,0%, natomiast segment realizacji i produkcji wygenerował 3,02 miliarda dolarów, co oznacza spadek o 3,0%. Ta rozbieżność jest ważna dla widoczności do przodu. Wiercenia i ocena są zwykle wskaźnikiem wcześniejszego cyklu, co sugeruje, że klienci nadal inwestują w prace poszukiwawcze i oceny, nawet jeśli wycofują się z działań wykończeniowych. Spadek w segmencie kompletacji i produkcji prawdopodobnie odzwierciedla trudności w Ameryce Północnej, gdzie sprzęt wykończeniowy boryka się z presją cenową i niższym wykorzystaniem. Fakt, że mniejszy, szybciej rosnący segment nie był w stanie zrównoważyć spadku większego segmentu, wyjaśnia stabilność skonsolidowanych przychodów. Inwestorzy powinni obserwować przyspieszenie wzrostu w zakresie wierceń i ocen, co wskazywałoby na możliwe odchylenie w szerszym cyklu działalności.

Alokacja kapitału wskazuje na konserwatywne oczekiwania zarządu. Operacyjne przepływy pieniężne w wysokości 273,0 mln USD zostały przekształcone w zaledwie 123,0 mln USD wolnych przepływów pieniężnych, co wskazuje na ciągłą kapitałochłonność przedsiębiorstwa. Bardziej wymowny jest komentarz zarządu na temat wykupu akcji własnych: „Sądzę, że wykup za 100 milionów dolarów był nieco niższy niż obserwowana przez nas stopa zwrotu wynosząca 250 milionów dolarów na kwartał”. To spowolnienie aktywności wykupów z kwartalnej stopy 250 mln USD do 100 mln USD sugeruje, że kierownictwo widzi lepsze wykorzystanie środków pieniężnych, prawdopodobnie zachowując elastyczność w przypadku potencjalnych fuzji i przejęć lub przewidując krótkoterminową zmienność rynku. Zmniejszone tempo wykupów w połączeniu ze spadkiem wartości akcji pomimo doskonałych zysków powoduje rozdźwięk warty monitorowania: albo kierownictwo jest zbyt ostrożne, albo dostrzega niekorzystne wiatry, których Street nie w pełni uwzględniła.

Przewodnie implikacje konfliktu geopolitycznego. Chociaż zweryfikowane dane nie zawierały żadnych konkretnych wytycznych na przyszłość, uwagi kierownictwa wykazały, że w swoich prognozach uwzględnili oni wpływ konfliktów. Jeden z analityków zauważył: „Doceniam wytyczne na drugi kwartał pod względem wpływu konfliktu na EPS i sposobu ich uwzględnienia w ich wytycznych”. Sugeruje to, że w perspektywie krótkoterminowej istnieją już przeszkody w realizacji oczekiwań, co może wyjaśniać słabą reakcję na giełdach. Fakt, że kierownictwo zwraca uwagę na określone skutki geopolityczne, oznacza istotne narażenie na regiony dotknięte konfliktami, prawdopodobnie na Bliskim Wschodzie lub w Europie Wschodniej, gdzie działalność międzynarodowa byłaby narażona na ryzyko zakłóceń.

Co warto obserwować: Trajektoria przychodów w Ameryce Północnej wskaże, czy 4% spadek rok do roku ustabilizuje się, czy przyspieszy. Monitoruj tempo wzrostu segmentu wierceń i ocen: utrzymujący się wzrost powyżej 4% wskazywałby na siłę na początku cyklu, która powinna ostatecznie przełożyć się na realizację i produkcję. Stopa wykupu zasługuje na analizę; Jeżeli kierownictwo utrzyma obniżone tempo kwartalne wynoszące 100 milionów dolarów, oznacza to ostrożność w bilansie lub alternatywne plany lokowania kapitału. Międzynarodowe trendy w zakresie marż pokażą, czy 3% wzrost przychodów przyniesie akceptowalne zyski, czy też odzwierciedla presję konkurencyjną na ceny. Na koniec prześledź konwersję przepływów pieniężnych z działalności operacyjnej: różnica pomiędzy 273,0 mln USD przepływów pieniężnych z działalności operacyjnej a 123,0 mln USD wolnych przepływów pieniężnych wskazuje na kapitałochłonność, która może zmniejszyć zwroty, jeśli wzrost przychodów nie ulegnie przyspieszeniu.

Ten artykuł został wygenerowany przy pomocy technologii sztucznej inteligencji i został sprawdzony pod kątem dokładności. AlphaStreet może otrzymać wynagrodzenie od firm wymienionych w tym artykule. Treść ta służy wyłącznie celom informacyjnym i nie powinna być traktowana jako porada inwestycyjna.

{kind=link}