![]() ARLP|EPS 0,07 USD vs szacowane 0,35 USD (-80,0%)|Przychody 516,0 mln USD|Dochód netto 9,1 mln USD

ARLP|EPS 0,07 USD vs szacowane 0,35 USD (-80,0%)|Przychody 516,0 mln USD|Dochód netto 9,1 mln USD

Magazyn 25,85 USD

EPS r/r -87,7%|obrót r/r -4,5%|Marża netto 1,8%

Załamanie marż przesłania stabilność dochodów. Firma Alliance Resource Partners odnotowała zaskakującą porażkę w pierwszym kwartale 2026 r., odnotowując EPS według GAAP na poziomie 0,07 USD w porównaniu z oczekiwaniami konsensusu na poziomie 0,35 USD, co oznacza niedobór na poziomie 80,0%. Przychody netto producenta węgla energetycznego spadły do 9,1 mln dolarów z 79,3 mln dolarów w analogicznym kwartale poprzedniego roku, co oznacza spadek o 87,7%, który przyćmiewa stosunkowo niewielki spadek przychodów o 4,5% do 516,0 mln dolarów. Ten rozdźwięk między odpornością przychodów a pogorszeniem wyników finansowych wskazuje na zasadniczą kompresję marży, a nie na kryzys przychodów spowodowany popytem, wskazując na wyzwania w zakresie struktury kosztów, którymi kierownictwo musi pilnie się zająć.

Erozja rentowności ujawnia stres operacyjny. Jakość zysków Sojuszu gwałtownie się pogorszyła, a marża netto spadła z 13,7% w pierwszym kwartale 2025 r. do zaledwie 1,8% w bieżącym kwartale, co stanowi główny problem spadku o 12,9 punktu procentowego. Kierownictwo bezpośrednio potwierdziło tę rzeczywistość: „Dochód netto przypisany ARLP w kwartale 2026 r. wyniósł 9,1 mln USD, czyli 0,07 USD na jednostkę w porównaniu z 74 mln USD, czyli 0,57 USD na jednostkę w kwartale 2025 r.”. To nie jest biznes, który utrzymuje rentowność podczas spadku przychodów; To firma, która ledwo osiąga próg rentowności, pomimo generowania kwartalnej sprzedaży na poziomie 500 milionów. Wartość EBITDA wynosząca 105,6 mln USD zapewnia pewną pewność, że generowanie środków pieniężnych z działalności operacyjnej pozostaje niezmienione na poziomie 105,5 mln USD, ale przeliczenie zysków operacyjnych na dochód netto wskazuje na poważne pogorszenie. Wolne przepływy pieniężne w wysokości 13,3 mln USD, choć dodatnie, stanowią niepokojący spadek o 76,7% w porównaniu z generowaniem środków pieniężnych wynikającym z zeszłorocznego poziomu rentowności.

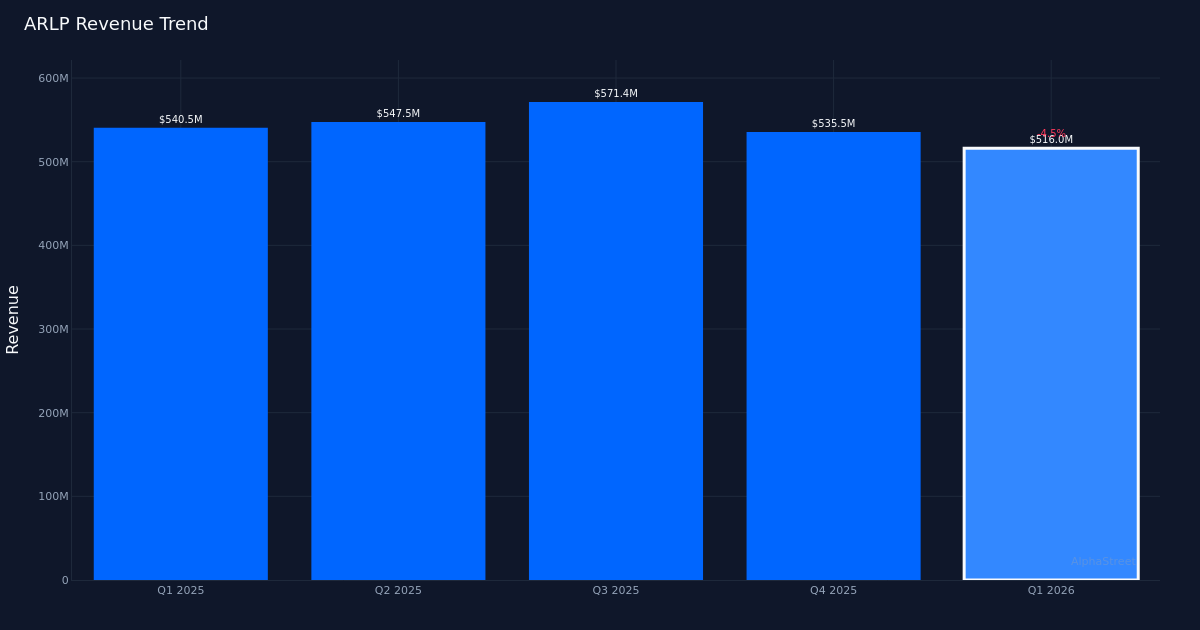

Sekwencyjne pogarszanie się z roku na rok pogłębia słabość. Czterokwartalowy trend wykazuje niepokojącą trajektorię: EPS gwałtownie spadł z 0,73 USD w trzecim kwartale 2025 r. do 0,64 USD w czwartym kwartale 2025 r., a obecnie do 0,07 USD w pierwszym kwartale 2026 r., podczas gdy przychody spadły z 571,4 mln USD do 535,5 mln USD i obecnie 516,0 mln USD. Stanowi to presję zarówno sekwencyjną, jak i roczną, co eliminuje wszelkie argumenty, że pierwszy kwartał stanowi anomalię sezonową. Zarząd zauważył, że przychody „spadły o 3,6% w porównaniu z kolejnym kwartałem”, potwierdzając dynamikę spadków. Konsekwencja tego spadku w ciągu trzech kolejnych kwartałów wskazuje raczej na trudności strukturalne, a nie na przejściowe zakłócenia. Zysk netto wzrósł jeszcze bardziej stromo: 95,1 mln USD w trzecim kwartale 2025 r., 82,7 mln USD w czwartym kwartale 2025 r., a następnie spadł do 9,1 mln USD w tym kwartale, co wskazuje, że kompresja marży dramatycznie przyspieszyła w ostatnim okresie.

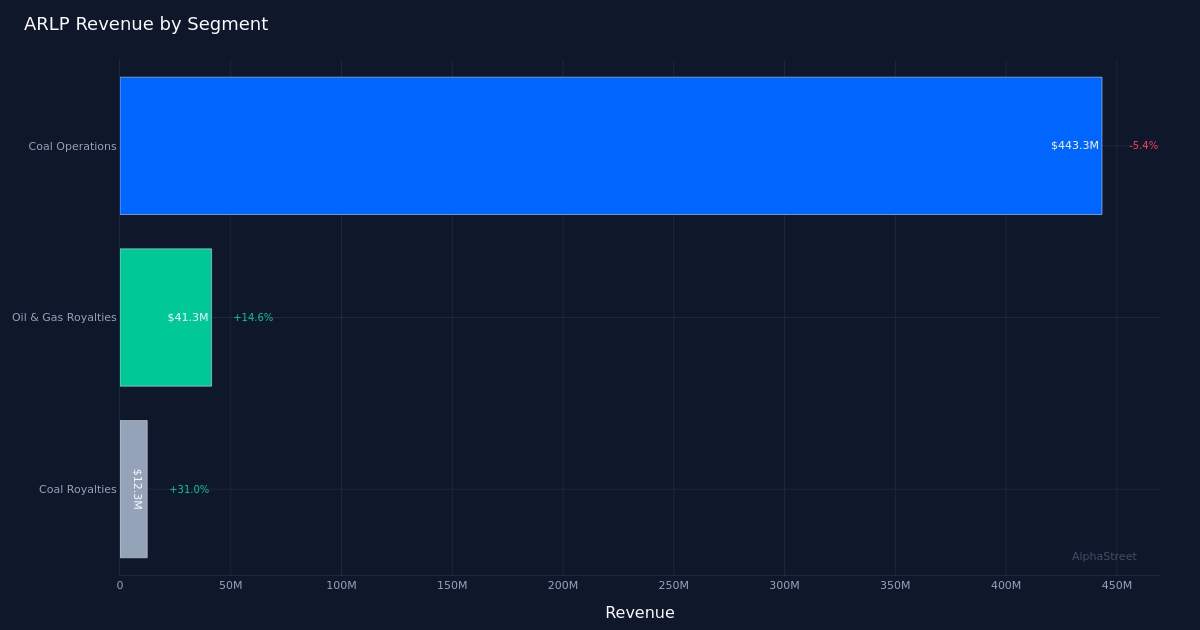

Łączenie segmentów zapewnia ograniczoną rekompensatę. Podział na segmenty pokazuje, że działalność węglowa, podstawowa działalność firmy generująca przychody w wysokości 443,3 mln USD, spadła o 5,4% rok do roku i w dalszym ciągu podlega presji cenowej. Zarząd ujawnił, że „nasza średnia cena sprzedaży za tonę węgla w kwartale 2026 r. wyniosła 56,40 USD, co oznacza spadek o 6,5% w porównaniu z kwartałem 2025 r., a następnie spadek o 2%”, co bezpośrednio wyjaśnia presję na przychody i marże w tym segmencie. Bliźniacze czynniki, takie jak wolumen i cena, stwarzają wymagające środowisko dla branży węgla energetycznego. Bardziej zachęcający jest fakt, że opłaty licencyjne za ropę i gaz wzrosły o 14,6% do 41,3 mln dolarów, podczas gdy opłaty licencyjne za węgiel wzrosły o 31,0% do 12,3 mln dolarów, co pokazuje, że wysiłki Sojuszu na rzecz dywersyfikacji zyskują na popularności. Jednakże te strumienie opłat licencyjnych o wyższej marży pozostają zbyt małe, wynoszące około 10% całkowitych przychodów, aby zrównoważyć wyzwania operacyjne w podstawowej działalności węglowej. Całkowite zapasy węgla wynoszące 1 200 000 ton sugerują odpowiednie umiejscowienie podaży, ale rodzą pytania o stopień absorpcji popytu w obliczu pogarszających się cen.

Wykonanie pogarsza się według standardów historycznych. Doświadczenie Alliance pokazuje, że spółka przekroczyła oczekiwania dotyczące zysków w 0 z ostatnich 1 kwartałów – wskaźnik pobicia wynoszący 0%, który – choć ma ograniczoną wielkość próby – odzwierciedla znaczącą porażkę bieżącego kwartału. Bardziej niepokojąca jest wielkość: brakujące 80,0% nie jest błędem zaokrąglenia ani niewielkim błędem obliczeniowym; Stanowi to zasadniczy rozdźwięk pomiędzy tym, czym kierowało się kierownictwo (w domyśle, poprzez modele analityków), a tym, co dostarczała firma. Jeden z analityków zbadał tę dynamikę podczas rozmowy o wynikach i zauważył: „Zauważyłem, że cena Appalachia Coal wzrosła powyżej 74 dolarów, czyli powyżej przewidywań, a mimo to wytyczne pozostają niezmienione”. Sugeruje to, że kierownictwo może utrzymywać konserwatywną orientację nawet w przypadku osiągania lepszych wyników w niektórych segmentach, jednak ogólne wyniki pokazują, że lepsze wyniki punktowe w Appalachach nie były w stanie przezwyciężyć szerszych wyzwań operacyjnych.

Komentarze na temat alokacji kapitału wskazują na strategiczne zwroty. Dyskusja zarządu na temat rozmieszczenia kapitału dostarcza wskazówek na temat strategicznej reakcji spółki na presję na marżę. Jeden z dyrektorów zauważył: „Tak, myślę, że wiesz, kiedy przyglądaliśmy się projektowi, wspomnieliśmy, że zarobiliśmy 16 milionów w pierwszym kwartale, a 14 milionów w czwartym kwartale”. Choć kontekst tego wdrożenia o wartości 16 milionów dolarów nie jest w pełni określony w danych, sekwencyjny wzrost z 14 milionów dolarów do 16 milionów dolarów sugeruje, że kierownictwo utrzymuje dyscyplinę inwestycyjną nawet w przypadku umów dotyczących rentowności. Może to oznaczać ciągłe inwestycje w najszybciej rozwijające się segmenty opłat licencyjnych lub niezbędny kapitał podtrzymujący w działalności węglowej. Generowanie wolnych przepływów pieniężnych w wysokości 13,3 mln USD, choć zmniejszone, wskazuje, że spółka zachowuje zdolność do skromnej alokacji kapitału wykraczającej poza potrzeby operacyjne.

Słaba reakcja giełd sugeruje niższe oczekiwania. Stosunkowo niewielki spadek wartości akcji po spadku zysków o 80,0% pokazuje, że oczekiwania rynkowe zostały już skorygowane w dół. Wydaje się, że inwestorzy spodziewali się znacznej kompresji marży, łagodząc swoją reakcję na wyniki, które normalnie powodowałyby poważniejszą wyprzedaż. Ta wyciszona odpowiedź sugeruje, że rynek albo bardziej koncentruje się na wskaźnikach generowania gotówki (gdzie EBITDA na poziomie 105,6 mln USD zapewnia pewien komfort), albo że akcje spółki już wyceniły znaczące wyzwania operacyjne. Obecny poziom cen prawdopodobnie odzwierciedla utrzymującą się niepewność co do tego, czy pierwszy kwartał będzie okresem szczytowej presji na marże, czy też początkiem trwałego spowolnienia w gospodarce węglowej.

Co warto obejrzeć: Kluczowym pytaniem jest, czy pierwszy kwartał stanowi dołek marży, czy też nową normalność dla gospodarki węglem energetycznym. Należy monitorować, czy ceny handlu węglem ustabilizują się powyżej poziomu 56,40 dolarów za tonę w drugim kwartale, ponieważ dalsze, sekwencyjne spadki wskazywałyby na strukturalną słabość popytu. Śledź ścieżkę wzrostu opłat licencyjnych za ropę i gaz oraz opłat za węgiel, aby ocenić, czy te segmenty mogą skalować się na tyle, aby zrównoważyć presję z podstawowej działalności biznesowej. Obserwuj poziom zapasów w porównaniu do 1,2 miliona ton zgłoszonych w tym kwartale, aby uzyskać informacje na temat oczekiwań dotyczących popytu. Najważniejsze jest zbadanie, czy marża netto może w nadchodzących kwartałach powrócić do wartości średniojednocyfrowych, czy też poziom 1,8% odzwierciedla skompresowaną gospodarkę, która będzie się utrzymywać w okresie strukturalnego upadku sektora węgla energetycznego.

Treść ta służy wyłącznie celom informacyjnym i nie powinna być traktowana jako porada inwestycyjna. AlphaStreet Intelligence analizuje dane finansowe przy użyciu sztucznej inteligencji, aby zapewnić szybkie i dokładne informacje rynkowe. Redaktorzy ludzcy weryfikują treść.

{kind=link}