ma być wyższa?")

Źródło obrazu: Getty Images

Cena Associated British Foods (LSE: ABF) stała się ujemna do 2025 r. Po szokującej reakcji rynkowej na sprzedaż pierwszej połowy.

W czwartek (10 września) gigant żywności i odzieży zawalił się o dwa procenty z powodu rozczarowujących numerów sprzedaży Primark. Z 19,51 GBP na akcję firma FTSE 100 spadła obecnie o prawie 6% w roku kalendarzowym.

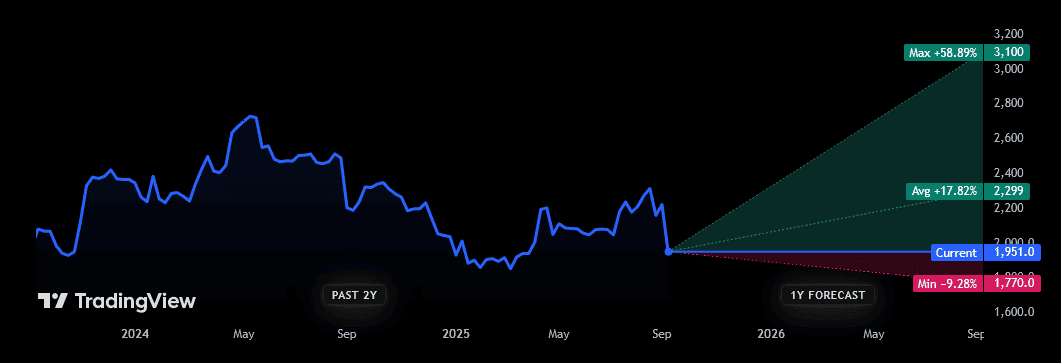

Zastanawiam się, czy stanowi to atrakcyjną okazję do zakupu sosu dla inwestorów o oczach orła. Zachęcając, że analitycy miejskimi (ogólnie) oczekują, że działania silnie się powrócą w ciągu najbliższych 12 miesięcy:

Źródło: TreningView

Źródło: TreningView

Ale jak solidne są te prognozy? I, jako inwestor długoterminowy, czy powinienem rozważyć dodanie właściciela Primark do mojego portfela?

Kluczowe rozładki rynku europejskiego

Teoretycznie podejście firmy w wartościach wartościowych powinno zapewnić ochronę przed szerszym słabością wydatków konsumenckich. Jednak skala recesji detalicznej oznacza, że nawet tacy specjaliści od niskich poziomów walczą.

Rzeczy nie są złe, a Primark informuje o „dobrej sekwencyjnej poprawie” w sprzedaży Wielkiej Brytanii i Irlandczyków w drugiej połowie roku przed pierwszym. Zgłosił także „silną” sprzedaż w USA. Uu. W ciągu sześciu miesięcy do września.

Ale problemy trwają w Europie kontynentalnej, wraz ze wzrostem wzrostu sprzedaży na całym terytorium. Około 18% sprzedaży Primark pochodzi z Hiszpanii i Portugalii, gdzie wzrost sprzedaży jest skłonny do 2% w drugiej połowie, z 8% w pierwszym.

A we Francji i Włoszech sprzedaż jest skłonna do odwrócenia o 4% między kwietniem a wrześniem. W ciągu ostatnich sześciu miesięcy wzrosły o 4%.

Primark generuje 16% sprzedaży grup we Francji i Włoszech oraz 12% w Europie Północnej. Tutaj biznes ma również problemy i przewiduje się spadek górnej linii o 2% dla drugiej połowy. Sprzedaż wzrosła o 1% w pierwszym.

Pod Cosh

Ostatnie słabość oznacza, że całkowitą sprzedaż Primark jest obecnie proponowana w celu zwiększenia 1% w drugiej połowie. Jest to poniżej 3% -4% wzrostu, który obracali analitycy miejskimi.

Nie są to tylko problemy w Europie, a to, co może to oznaczać dla strategii ekspansji firmy, która wystraszyła inwestorów. Handel w Wielkiej Brytanii i Irlandii jest solidny, ale inwestorzy obawiają się spowolnienia w miarę rozciągania gospodarki Wielkiej Brytanii. To samo dotyczy małego regionu wzrostu Primark w Stanach Zjednoczonych.

Z perspektywy długoterminowej pozostaję optymistą co do jednostki detalicznej firmy, która zapewnia prawie połowę sprzedaży grupy. Ciągła ekspansja daje możliwość uchwycenia wzrostu strukturalnego na cennym rynku detalicznym. Inwestuje również silnie w obszary takie jak Click & Collection, aby wykorzystać wzrost handlu elektronicznego.

Jednak skala problemów Primark jest niespodzianką, jak wskazuje cena British Foods Association w tym tygodniu. I nie tylko tutaj firma FTSE 100 walczy: rentowność w jej jadalnej jednostce jest napięta z powodu silnych kosztów restrukturyzacji. Tymczasem podział cukru pozostaje pełen słabych cen słodkiego produktu.

Biorąc pod uwagę ich rosnące problemy, nie jestem przekonany, że działania firmy powracają do siebie tak gwałtownie, jak myślą analitycy miejscy w przyszłym roku. Chociaż podoba mi się jego długoterminowy wygląd, myślę, że ryzykowne inwestorzy powinni rozważyć zakup innych działań w Wielkiej Brytanii.

{kind=link}