Źródło obrazu: Getty Images

Po obu stronach Atlantyku pojawiło się wiele ostrzeżeń przed korektą na giełdzie lub, co gorsza, całkowitym załamaniem. Obawy te napędzają obawy, że znaleźliśmy się w środku bańki związanej ze sztuczną inteligencją.

Jednak pomimo tych niepokojących przewidywań nadal kupuję akcje brytyjskie. Oto para, którą niedawno kupiłem.

Zdrowie!

Nie mylić z amerykańską firmą, Coca-Cola HBC (LSE:CCH) posiada wyłączne prawa do dystrybucji napojów amerykańskiej grupy w 28 krajach Europy i Afryki.

Analitycy spodziewają się silnego wzrostu zysków w ciągu najbliższych pięciu lat, przy czym największy udział w tym będą rynki wschodzące. Jeśli prognozy te okażą się trafne, przy obecnym (19 stycznia) kursie akcji wynoszącym 39,16 funtów (45,16 euro), oznaczałoby to, że w przyszłości (2029) stosunek ceny do zysku wyniesie 11,8. Byłoby to niewiarygodnie tanie dla sektora, dla FTSE 100 i, historycznie, dla samych akcji.

RokOczekiwany zysk na akcję (€)Odchylenie (%)Przyszły wskaźnik ceny do zysku20242.28 (rzeczywiste)+9.519.820252.63+15.417.220262.86+8.815.820273.14+9.814.420283.48+10.813.020293.82+9.811.8Źródło: raporty firm

Oczekiwany jest także wzrost dywidendy o 69%, co podniesie rentowność akcji do 3,9%.

Prognozy te zostały opracowane zanim grupa ogłosiła zamiar nabycia 75% udziałów w Coca-Cola Beverages Africa za 2,6 miliarda dolarów. Dzięki temu grupa będzie miała dostęp do kolejnych 14 krajów, reprezentujących około 40% wolumenu sprzedaży na kontynencie.

Chociaż jest to nadal bardzo konkurencyjna branża i istnieją obawy, że leki odchudzające mogą wpłynąć na popyt, podoba mi się polityka grupy, zgodnie z którą pije się na każdą okazję przez 24 godziny na dobę. I chodzi o coś więcej niż tylko o Coca-Colę. W połączeniu z tymi imponującymi prognozami właśnie dlatego zdecydowałem się dodać te akcje do mojego portfela i dlatego inni mogą rozważyć zrobienie tego samego.

Świetny reset

Po trudnym okresie wynikającym ze spadającej sprzedaży, problemów z dystrybucją i amerykańskich ceł, cena akcji Dr Martens (LSE:DOCS) od czasu pierwszej oferty publicznej znajduje się w defensywie.

Trzeba przyznać, że akcje nie są tanie, biorąc pod uwagę ich obecne wyniki finansowe. Ale to, czy uda jej się osiągnąć prognozowany na marzec 2028 r. (28 rok budżetowy) zysk na akcję wynoszący 6,1 pensów, to inna historia. Dlatego argument inwestycyjny zależy od tego, czy jest to możliwe, czy nie. Myślę, że tak.

Wyzwania nie ustają. Istnieje wiele tańszych alternatyw. A w branży modowej trudno jest pozostać istotnym.

Jednakże strategia grupy polegająca na bardziej bezpośredniej sprzedaży klientom i partnerstwie na nowych rynkach wykazuje oznaki powodzenia. Wyniki półroczne za rok obrotowy 26 wykazały 33% wzrost wolumenu obuwia w porównaniu z rokiem poprzednim.

Myślę, że marka zachowała swój status ikony. I pomimo problemów zmniejsza swoje zadłużenie i poziom zapasów. Więcej będzie wiadomo, gdy 27 stycznia grupa opublikuje kolejną aktualizację notowań. Myślę jednak, że jest to coś do rozważenia przez cierpliwych inwestorów długoterminowych.

Wiele do wyboru

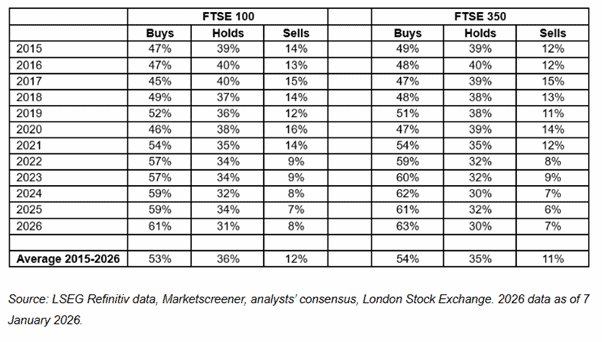

Moim zdaniem to tylko dwie ciekawe brytyjskie spółki. Jak pokazuje poniższa tabela, analitycy optymistycznie patrzą na perspektywy większości akcji spółek z indeksów FTSE 100 i FTSE 350, przy rekomendacjach kupna na poziomie odpowiednio 61% i 63%.

Źródło: AJ Bell

Źródło: AJ Bell

Myślę, że giełda wkrótce załamie się lub przynajmniej doświadczy korekty.

To nie jest tak, że jestem smutny. Jest to opinia oparta na fakcie, że w historii było ich wiele. Najważniejsze jest jednak, aby nie wpadać w panikę i szukać okazji. Jeśli chcemy generować bogactwo, posiadanie długoterminowej wizji jest niezbędne.

{kind=link}