Oil States International, Inc. (NYSE: OIS) opublikowała wyniki za czwarty kwartał za okres zakończony 31 grudnia 2025 r. Spółka odnotowała skonsolidowane przychody w wysokości 178,5 mln USD i stratę netto w wysokości 117,2 mln USD, która obejmowała jednorazowe opłaty z tytułu utraty wartości aktywów i opłaty restrukturyzacyjne. Skorygowana EBITDA za kwartał wyniosła 22,8 mln USD. Kapitalizacja rynkowa: 371,6 mln dolarów.

Najnowsze wyniki kwartalne (IV kwartał 2025 r.)

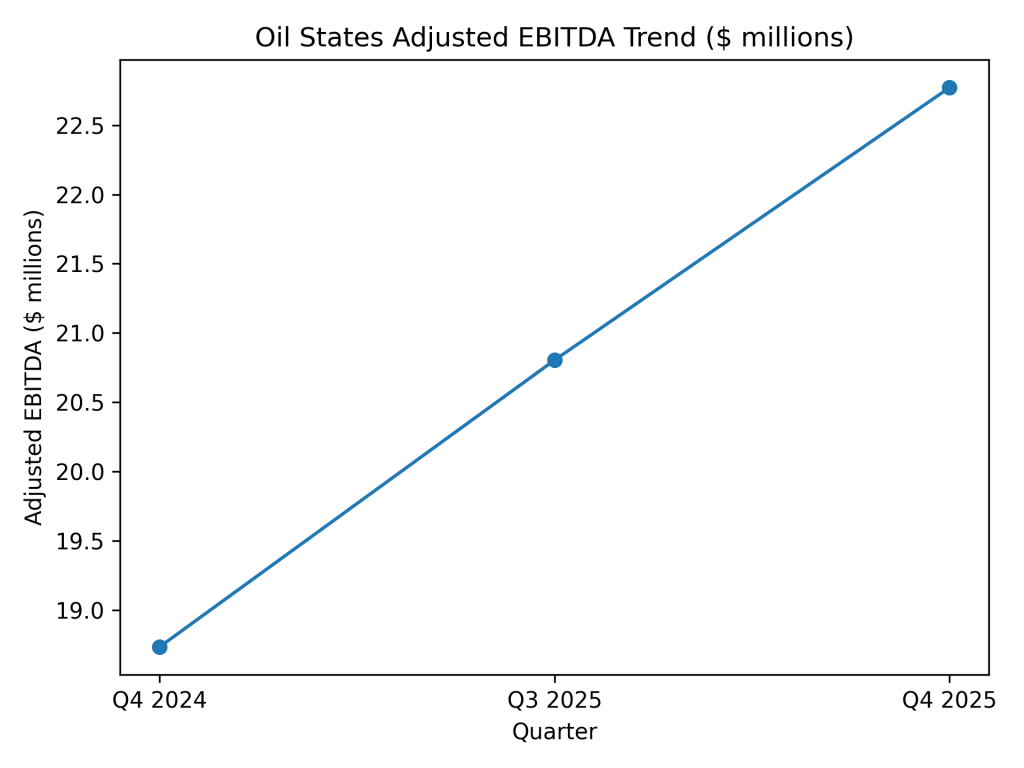

Najnowsze wyniki kwartalne (IV kwartał 2025 r.): Skonsolidowane przychody wyniosły 178,5 mln USD, co oznacza wzrost o 8% rok do roku w porównaniu z 164,6 mln USD w IV kwartale 2024 r. Strata netto za kwartał wyniosła 117,2 mln USD w porównaniu z przychodami netto w wysokości 15,2 mln USD w IV kwartale 2024 r. Skorygowana EBITDA wyniosła 22,8 mln USD w porównaniu z 18,7 mln USD w roku poprzednim. Skorygowany zysk netto, z wyłączeniem opłat i kredytów, wyniósł 7,5 mln USD w porównaniu z 5,5 mln USD w czwartym kwartale 2024 r.

Najważniejsze informacje w segmencie

Przychody z produktów zagranicznych wyniosły 123,3 mln dolarów. Przychody z usług wykończeniowych i produkcyjnych wyniosły 23,1 miliona dolarów. Przychody Downhole Technologies wyniosły 32,1 miliona dolarów.

Dane porównawcze rok do roku IV kwartał 2025 czwarty kwartał 2024 zmiana rok do roku Przychody (4 kwartał) 178,5 mln dolarów 164,6 mln dolarów +8% Dochód (strata) netto (4 kwartał) (117,2 mln dolarów) 15,2 mln nm Skorygowana EBITDA (4 kwartał) 22,8 mln dolarów 18,7 mln dolarów +22% przychodów skorygowana netto bez opłaty (4 kw.) 7,5 mln USD 5,5 mln USD +36% Trendy finansowe

Wyniki operacyjne: kwartalny trend przychodów

Wyniki operacyjne: Skorygowany trend EBITDA

Kontekst wyników całorocznych

Za rok zakończony 31 grudnia 2025 r. skonsolidowane przychody wyniosły 669,0 mln USD w porównaniu z 692,6 mln USD w 2024 r., co odzwierciedla kierunkowy spadek rok do roku. Skorygowana EBITDA za cały rok 2025 wyniosła 83,4 mln USD w porównaniu z 77,0 mln USD w 2024 r.

Aktualizacja biznesowa i operacyjna

W 2025 roku firma w dalszym ciągu skupiała się na rynkach międzynarodowych i offshore. Portfel zamówień na produkty wytwarzane na morzu wyniósł 435 mln USD na dzień 31 grudnia 2025 r. Zarząd poinformował o przyznaniu nowych kontraktów, w tym długoterminowych kontraktów wojskowych i produktowych, a także wdrożeniu nowych platform technologicznych, takich jak zarządzane systemy wierceń ciśnieniowych i pakiet napraw o niskim wpływie na środowisko.

Fuzje i przejęcia czyli posunięcia strategiczne

Nie ujawniono żadnych akwizycji ogłoszonych w tym kwartale. Zarząd wykorzystał środki pieniężne wygenerowane w ciągu kwartału do wycofania 50 milionów dolarów w postaci zamiennych obligacji uprzywilejowanych i zapewnienia elastyczności bilansu.

Komentarz analityka giełdowego

Podsumowania instytucjonalne cytowane przez zarząd odwoływały się do lepszej skorygowanej EBITDA firmy i wysokiego portfela zamówień. W komentarzach analityków odniesiono się do działań restrukturyzacyjnych spółki oraz odnotowanych w kwartale opłat nadzwyczajnych.

Wytyczne i perspektywy: na co zwrócić uwagę

Poprzednie wytyczne przewidywały sekwencyjny wzrost przychodów o 8–13% i skorygowaną EBITDA w czwartym kwartale na poziomie od 21 do 22 milionów dolarów. Kluczowe elementy, na które warto zwrócić uwagę, to konwersja księgi zamówień, postęp działań w zakresie restrukturyzacji gruntów w USA oraz konwersja przepływów pieniężnych ze skorygowanej EBITDA.

Podsumowanie wydajności

Przychody rosły z roku na rok; zaraportowana strata netto zgodna z zasadami rachunkowości GAAP odzwierciedlała duże obciążenia niegotówkowe i opłaty restrukturyzacyjne; Skorygowane wskaźniki wykazały poprawę sekwencyjną i roczną. Portfel zamówień osiągnął najwyższy poziom od wielu lat, a umorzenie długów było finansowane z generowania gotówki.

{kind=link}