Źródło obrazu: Getty Images

Szukasz najlepszych FTSE 250 Allrours do zakupu we wrześniu? Tutaj istnieją trzy działania średniej kapitalizacji Wielkiej Brytanii, które moim zdaniem inwestorzy powinni rozważyć.

Bohater obrony

Kierowany wzrostem kosztów obrony w Europie, Qinetiq (LSE: QQ.) Jest skłonny do silnego wzrostu i utrzymywany przez biegaczy miasta.

18% wzrost funduszu jest skłonny do tego roku budżetowego (do marca 2026 r.). To pozostawia firmę negocjującą wskaźnik cen (P/E) 15,7 razy, co jest znacznie poniżej urzędników obrony FTSE 100, takich jak BAE Systems i Rolls-Royce.

Pozostawia to również działania Qinetiqa w stosunku Botom-Bottom (PEG) (PEG) wynoszący 0,9. Oznacza to również, że roczne dywidendy są skłonne do skakania o 8% rok po roku, pozostawiając 2% wydajności dywidendy.

Dlaczego firma jest tak tania, pytania? Marszowe ostrzeżenie profanowe, w którym firma doradzała poważną presję w Stanach Zjednoczonych, przestraszyła inwestorów, ponieważ niepewność pozostaje w zakresie budżetów obronnych Waszyngtonu. Pozostaje to coś, co inwestorzy muszą monitorować.

Jednak ogólnie uważam, że zagrożenie to jest więcej niż pieczone w cenie ceny akcji Qinetiq. Uważam również, że ogólnie perspektywa gwiazdy obrony FTSE 250 jest niezwykle zachęcająca jako wzrost budżetów obrony europejskiej. W rzeczywistości spożycie zamówienia firmy osiągnęło rekordowy poziom 2 miliardów funtów w ubiegłym roku, pomógł jej solidne stosunki z Ministerstwem Obrony Wielkiej Brytanii.

Gwiazda rynku wschodzącego

Lion Finance (LSE: BGEO) był jednym z najsilniejszych artystów FTSE 250 w 2025 r. Jednak nadal oferuje doskonałą pełną wartość, o bezpośrednim stosunku P/E wynoszącym 5,8 razy i obszernej wydajności dywidendy 4,1%.

Niski koszt spółki w porównaniu z innymi bankami w Wielkiej Brytanii odzwierciedla jej wyjątkowy ślad geograficzny. Oprócz oferowania znacznej ekspozycji na Gruzję, ma znaczącą operację w Armenii i mniejszej na Białorusi. Regiony te nie są nieświadome turbulencji politycznych, które trwają do dziś.

Ale szybki rytm, na który wciąż rosną zyski, sprawia, że warto, moim zdaniem. Ich dochód operacyjny wzrósł o 9,5% między styczniem a czerwcem, podczas gdy zyski wzrosły o 28%.

Analitycy miejscy oczekują, że roczne zyski na działanie spadną o 18% w 2025 r. Jednak odzwierciedla to wyjątkowe zyski na rok przed tym, jak zniekształcone zyski. W rzeczywistości liczbowe chrupiące przewidują, że wznowić imponującą długoterminową historię wzrostu banku, napędzany silnym wzrostem gospodarczym na ich rynkach.

Bank

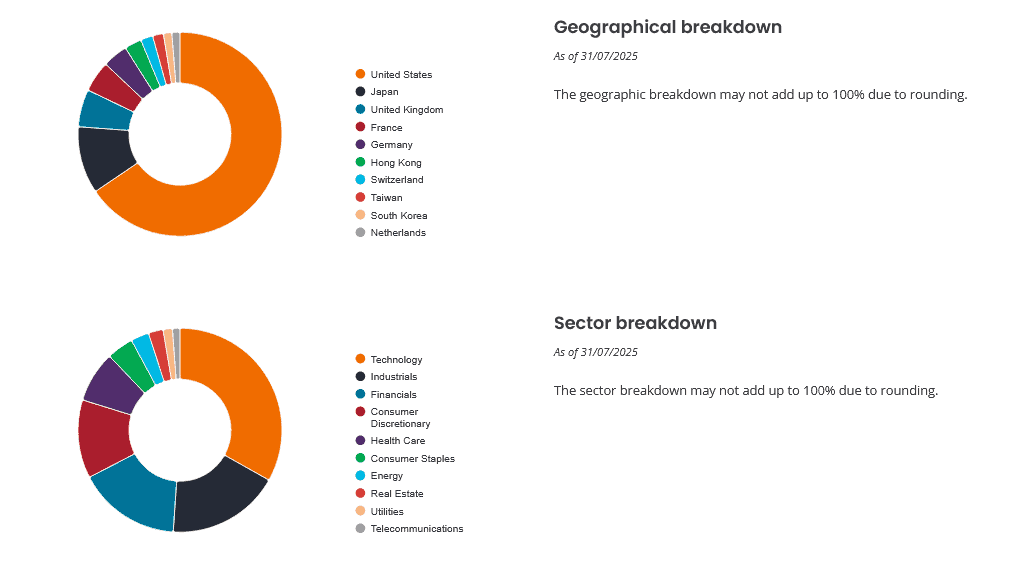

Bankers Investment Trust (LSE: BNKR) oferuje inwestorom sposób na wzrost i dochód o znacznie niższym ryzyku. Widzisz, ma działania w około 100 różnych firmach z całego świata i różnych sektorach:

Źródło: Janus Henderson

Źródło: Janus Henderson

To zdywersyfikowane podejście chroni ogólne plony indywidualnej spółki, przemysłu lub wstrząsów regionalnych. I przyjemnie, nie osiągnęło to kosztów zwrotów; Od 2015 r. Dostarczana jest średnia roczna wydajność wynosząca 11%.

Jest to około dwa razy więcej niż powrót, który dostarczył w tym czasie szerszy FTSE 250.

Bankierzy osiągnęli to poprzez połączenie zysków kapitałowych i dochodu z dywidendy. W rzeczywistości roczne dywidendy tutaj rosły co roku od ponad 50 lat. Że pomimo wysokiej wagi działań związanych z wzrostem technologicznym, które mogą wpływać na plony podczas recesji ekonomicznych.

Dzisiaj powiernik handluje 9% rabatem do wartości aktywów netto (NAV) na działanie. To sprawia, że warto poważnie rozważyć.

{kind=link}