Źródło obrazu: Getty Images

Według najnowszych danych Bank of America zarządzający funduszami, którzy w 2026 r. chcą wyróżnić się z tłumu, patrzą na akcje brytyjskich spółek. Ale czy zwykli inwestorzy powinni zrobić to samo?

Uzyskanie ponadprzeciętnych stóp zwrotu na giełdzie oznacza zrobienie czegoś innego. Może to oznaczać poszukiwanie niedowartościowanych możliwości na indeksach FTSE 100 i FTSE 250.

Lepiej radzi sobie z giełdą

Nawet najlepszym inwestorom trudno jest osiągnąć lepsze wyniki na giełdzie. Jednak ci, którzy po prostu kupują fundusze śledzące indeks, nie mają na to szans.

Nie ma nic złego w uzyskaniu przeciętnej wydajności. Historycznie rzecz biorąc, akcje i udziały generowały lepsze długoterminowe zyski niż gotówka i obligacje i nie jest to przypadek.

Jednak dla profesjonalnych zarządzających funduszami nie jest to dobre. Muszą znaleźć sposoby na uzyskanie lepszych niż przeciętne wyników, aby uzasadnić pobieranie od klientów opłat za zarządzanie swoimi pieniędzmi.

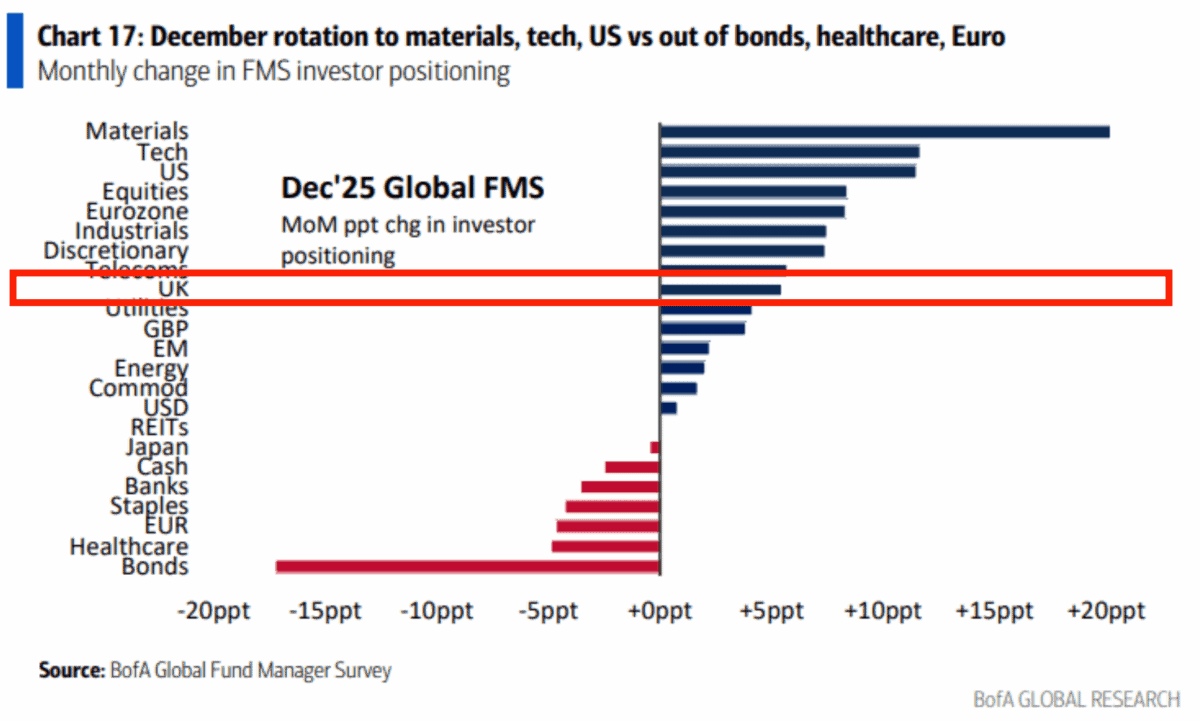

Ankieta Bank of America Fund Manager Survey jest publikowana co miesiąc. Daje inwestorom ciekawy wgląd w to, co myślą i robią inteligentne pieniądze.

Podążaj za pieniędzmi…

Według najnowszych danych najpopularniejszymi akcjami zarządzających funduszami w perspektywie roku 2026 są akcje spółek technologicznych, materiałowych i amerykańskich. Jednak nieliczni interesują się akcjami brytyjskimi.

Innymi słowy, akcje brytyjskich spółek są dalekie od konsensusu, ale garstka inwestorów wykorzystuje potencjalną okazję. I myślę, że warto na to zwrócić uwagę.

Zarządzający funduszami zazwyczaj muszą co roku informować swoich klientów, jak sobie radzili. Dlatego naturalne jest myślenie w perspektywie 12-miesięcznej (lub potencjalnie nawet krótszej).

Patrzę dalej w przyszłość ze swoimi inwestycjami. Jednak nawet w tym kontekście mogą pojawić się możliwości zakupu akcji brytyjskich, które mogą nie istnieć pod koniec przyszłego roku.

wartość w Wielkiej Brytanii

Jeśli chodzi o przeciwne opinie, JD Wetherspoon (LSE:JDW) to brytyjska spółka, którą planuję posiadać przez długi czas. To był trudny rok dla branży hotelarskiej, ale akcje spółki wzrosły o 23%.

W przeciwieństwie do wielu inwestorów, myślę, że trudne otoczenie może być jednym z powodów, dla których spółka radzi sobie dobrze. Ponieważ konkurenci zamknęli lokalizacje, firma odnotowała porównywalny wzrost sprzedaży.

To niekonwencjonalny pogląd, ale myślę, że największym ryzykiem jest to, że rząd będzie próbował pomóc branży hotelarsko-gastronomicznej. Mam wrażenie, że bardziej pomogłoby to konkurentom JD Wetherspoon niż samej firmie.

Przewaga kosztowa spółki wynika ze skali oraz posiadanych w całości aktywów, które zmniejszają zobowiązania leasingowe. I jestem skłonny się założyć, że będzie to taki, który przetrwa długi czas.

Rób wszystko inaczej

Niezależnie od tego, czy będzie to najbliższe 12 miesięcy, czy 12 lat, inwestorzy będą w stanie osiągnąć ponadprzeciętne wyniki tylko wtedy, gdy postąpią inaczej. Ale to nie musi być nic drastycznego.

Może to być tak proste, jak myślenie, że akcje brytyjskie mają lepszą wartość, niż sądzi większość inwestorów. I wydaje się, że takie jest obecnie zdanie niektórych zarządzających funduszami.

Akcje JD Wetherspoon osiągnęły lepsze wyniki w 2025 r. i myślę, że mogą osiągnąć to samo w dłuższej perspektywie, a nawet szybciej.

{kind=link}