Źródło obrazu: Getty Images

Indeks FTSE 100 spadł dziś (26 marca) o 1,3%, więc niewiele akcji zwyżkowało. W rezultacie spółka Next (LSE:NXT) wyróżniała się niczym latarnia morska po wzroście o 5,2% do 12 665 pensów.

Będzie to ulgą dla akcjonariuszy, ponieważ przed dzisiejszym skokiem akcje spółki spadły w tym roku o 12%. Co zatem zadowoliło dzisiejszy rynek?

Wyjątkowe wyniki

Katalizatorem dzisiejszego wzrostu były roczne wyniki sprzedawców detalicznych odzieży i artykułów gospodarstwa domowego za rok finansowy kończący się w styczniu 2026 r. I jak to często bywa w przypadku Next, przeciwstawiło się ono ponurej sytuacji panującej w brytyjskim sektorze detalicznym, który od dawna zmaga się z problemami.

Całoroczna sprzedaż wzrosła o 10,8% do 7 miliardów funtów, przy wzroście o 7% w Wielkiej Brytanii i 35% za granicą. Liczby te były znacznie wyższe od pierwotnych szacunków podanych prawie rok temu (wzrost sprzedaży o 5%).

Tymczasem zysk przed opodatkowaniem wzrósł o 14,5% do 1,16 miliarda funtów, a zysk na akcję wzrósł o 17%. Firma wygenerowała 1,1 miliarda funtów wolnych przepływów pieniężnych, co było wyjątkowym wynikiem. Zwrócił akcjonariuszom 839 milionów funtów w drodze dywidend, odkupu akcji i innych metod.

Chociaż sprzedaż w pierwszych ośmiu tygodniach tego roku była obiecująca, kierownictwo jest ostrożne ze względu na wojnę na Bliskim Wschodzie. Oczekuje się, że sprzedaż w całym roku wzrośnie o 4,5%, a zysk przed opodatkowaniem wzrośnie o tę samą kwotę, do 1,21 miliarda funtów.

Jeśli jednak zakłócenia będą trwać dłużej niż trzy miesiące, dyrektor naczelny Simon Wolfson ostrzegł, że Next będzie musiał podnieść ceny „o 1–2% najwyżej”. Ale potem potencjalnie więcej, w zależności od inflacji kosztów.

Zatem w przyszłości istnieje ryzyko, że znużeni inflacją klienci szybko zacisną pasa, co zaszkodzi wzrostowi sprzedaży.

Trzy uwagi

Czy akcje Next są warte uwagi dla inwestorów długoterminowych? Cóż, myślę, że należy odpowiedzieć, że istnieją trzy główne czynniki: jakość biznesu, przyszłe możliwości wzrostu i wycena.

Pod względem jakości myślę, że Next jest jednym z najlepszych. We wrześniu nazwałem go „śmietanką” wśród brytyjskich sprzedawców detalicznych, a zeszłoroczne wyniki pokazują dlaczego.

Jako przykład rozważ następujący cytat z raportu: „Każde działanie, które podejmujemy – od nowych magazynów i kampanii marketingowych po wprowadzanie na rynek nowych marek – musi być oceniane pod kątem rentowności i zwrotu z inwestycji. Nie angażujemy się w projekty, które niektórzy mogą uznać za „strategiczne”, ale które dają niewielkie nadzieje na wysokie zyski lub zdrowe marże.

Oczywiście brzmi to prosto. Ale dzięki światowej klasy zarządzaniu i wykonaniu Next naprawdę robi to, co robi, oprócz wygłaszania przemówień. Niewielu sprzedawców detalicznych to robi.

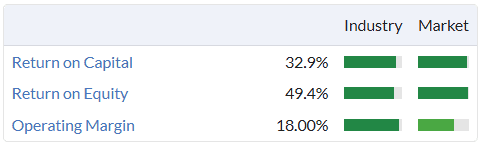

Znajduje to odzwierciedlenie w wyjątkowych wskaźnikach jakości.

Źródło: Stockpedia.

Źródło: Stockpedia.

Jeśli chodzi o przyszły wzrost, cóż, myślę, że Next ledwo zarysował powierzchnię długoterminowych możliwości za granicą. Międzynarodowa sprzedaż online osiągnęła w ubiegłym roku 1,3 miliarda funtów, co dla rynku światowego stanowi kroplę w morzu.

Na przykład ma na celu rozszerzenie sprzedaży typu „capital-light” w Azji i Stanach Zjednoczonych za pośrednictwem internetowych platform agregacyjnych. Biorąc pod uwagę stagnację gospodarki Wielkiej Brytanii, w przyszłości stanie się to jeszcze ważniejsze.

A co z wyceną? Cóż, niespodzianka, te wysokiej jakości akcje nie są tanie, ich zyski wynoszą około 16 razy więcej niż zyski z transakcji forward (powyżej 10-letniej średniej wynoszącej 13,5).

Next ma jednak rygorystyczny próg wyceny w przypadku odkupu własnych akcji i obecnie wynosi on 131 funtów. Przy cenie akcji wynoszącej 126 funtów myślę, że warto to rozważyć, szczególnie w przypadku spadków związanych z Bliskim Wschodem.

{kind=link}