Źródło obrazu: Getty Images

Akcje Avivy (LSE:AV.) przyniosły silne długoterminowe zyski. Kiedyś uważana za nudną spółkę dochodową, cena akcji wzrosła o 56% w ciągu pięciu lat, zamieniając inwestycję 7500 funtów w 11 700 funtów.

Ale to tylko część historii. W tym samym okresie inwestorzy otrzymaliby również dywidendę w wysokości 3025 funtów, co dałoby całkowity zwrot prawie dwukrotnie większy od pierwotnej inwestycji. Nieźle jak na „nudną” akcję. Pytanie brzmi, czy ubezpieczyciel może w dalszym ciągu zarabiać z tego tytułu odsetki składane.

Rosnąca dywidenda

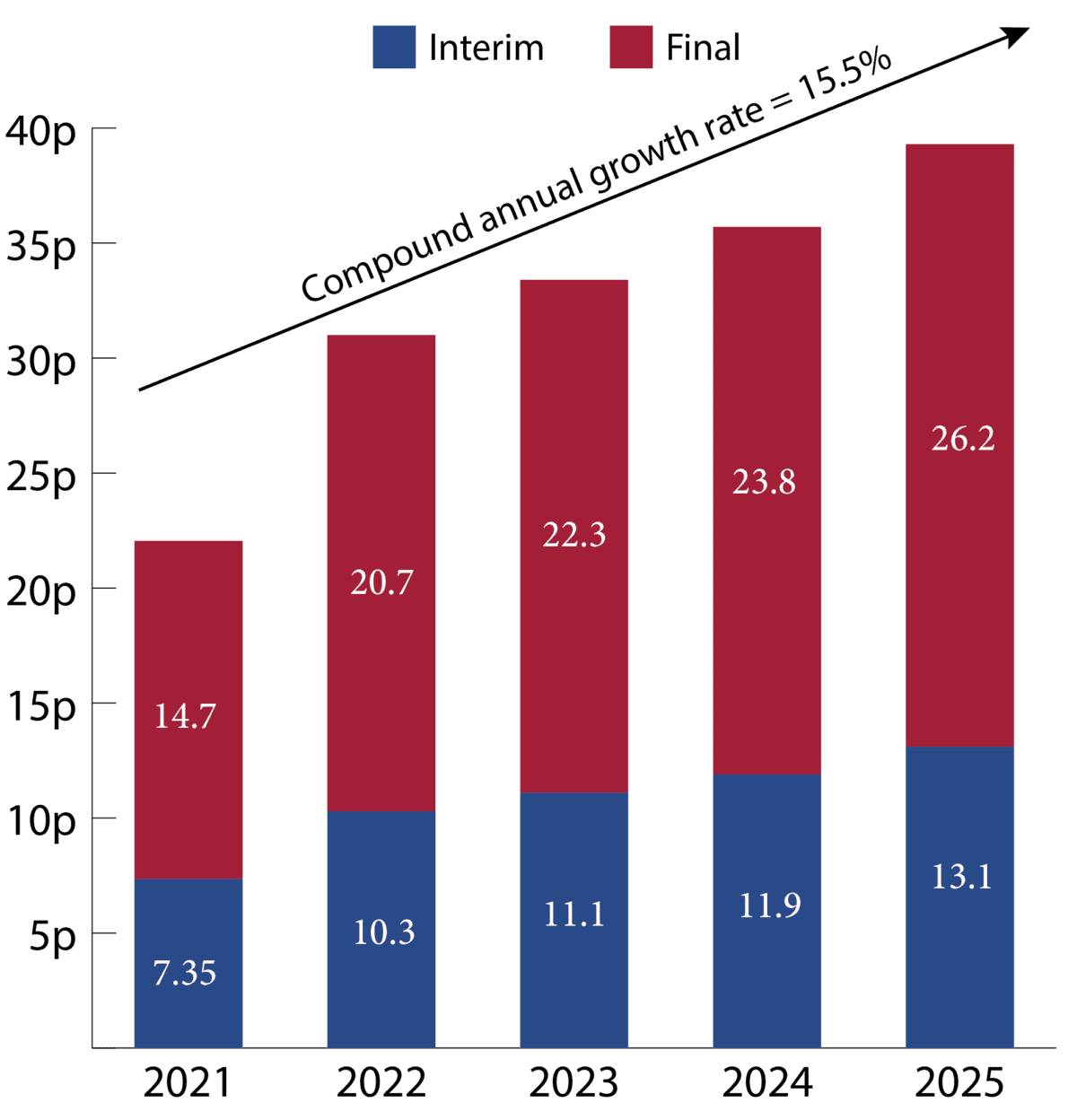

Jak pokazuje poniższy wykres, w ostatnich latach spółka wygenerowała wysoką kapitalizację dywidend, a dywidenda na akcję rosła w złożonej stopie rocznej wynoszącej 15,5%.

Grafika wygenerowana przez autora

Nie jest to wynik szczęścia czy jednorazowych zysków. Odzwierciedla to głębszą zmianę zachodzącą w przedsiębiorstwie w miarę jego przechodzenia w stronę modelu mniej kapitałochłonnego.

Zmiana ta jest o tyle istotna, że zmienia jakość bazy wynikowej wspierającej wypłatę dywidendy. Zamiast polegać wyłącznie na zyskach z tradycyjnych, kapitałochłonnych ubezpieczeń, coraz większa część zysków pochodzi obecnie z majątku, emerytur i działalności opartej na prowizji.

Obszary te generują bardziej przewidywalne przepływy pieniężne i wymagają mniejszego obciążenia bilansu, co z kolei zapewnia wyższe i bardziej zrównoważone zwroty z kapitału w czasie.

Mówiąc najprościej, spółka nie tylko wypłaca dywidendę: ona stale buduje potencjał jej wzrostu.

Zdywersyfikowany model biznesowy

To, co wyróżnia najnowszą aktualizację Avivy, to rozległość postępu. Zarząd osiągnął już swoje cele na rok 2026 z rocznym wyprzedzeniem i poprawił swoje średnioterminowe ambicje. Jest to ważne, ponieważ wskazuje, że wykonanie przewyższa oczekiwania.

Co najważniejsze, wszystkie obszary działalności firmy działają teraz na pełnych obrotach. Ubezpieczenia ogólne w dalszym ciągu korzystają z korzyści skali i zdyscyplinowanej underwritingu. Bogactwo silnie rośnie, czemu sprzyja rosnący napływ kapitału i majątku. Emerytura i ochrona również w dalszym ciągu generują stabilny i powtarzalny dochód.

Innymi słowy, nie jest to już historia ubezpieczeń jednego kierowcy.

Najważniejszym wnioskiem jest to, że wydajność pochodzi teraz z całego klastra w tym samym czasie, a nie z polegania na centralnym silniku. Tworzy to bardziej odporną i samonapędzającą się bazę przychodów.

W rezultacie powstał biznes, który nie tylko rośnie, ale także rozwija się szybciej, niż oczekuje obecnie rynek.

Co może pójść nie tak?

Głównym ryzykiem dla Avivy nie jest już to, czy działalność firmy się poprawia (jest to oczywiste), ale to, czy znaczna część tej poprawy znajduje już odzwierciedlenie w oczekiwaniach.

Grupa osiągnęła już swoje cele na rok 2026 przed terminem, podnosząc poprzeczkę w zakresie przyszłych wyników. Na tym etapie nawet niewielkie spowolnienie dynamiki zysków lub generowania kapitału może prowadzić do zmienności nastrojów.

Istnieją również bardziej tradycyjne zagrożenia. Na rentowność ubezpieczeń może wpłynąć wyższa inflacja szkód, szczególnie w branży motoryzacyjnej i zdrowotnej. Zyski z inwestycji pozostają również wrażliwe na zmiany rentowności obligacji i szerszych rynków finansowych.

W paru słowach

W ostatnich latach Aviva dokonała już znaczącej transformacji, a wyniki finansowe w coraz większym stopniu odzwierciedlają tę zmianę.

Kluczowym pytaniem dla inwestorów jest to, czy poprawa spółki ma już odzwierciedlenie w cenie akcji. Biorąc pod uwagę dynamikę zysków, siłę kapitału i zróżnicowane generowanie środków pieniężnych zmierzające we właściwym kierunku, jest to z pewnością biznes, któremu inwestorzy mogą chcieć przyjrzeć się bliżej. Ale to nie jedyna szansa, jaką mam obecnie na celowniku.

{kind=link}