![]() ECL|EPS 1,70 USD vs szacowane 1,71 USD (-0,6%)|Przychody 4,07 mld USD|Dochód netto 432,6 mln USD

ECL|EPS 1,70 USD vs szacowane 1,71 USD (-0,6%)|Przychody 4,07 mld USD|Dochód netto 432,6 mln USD

Prognoza EPS na rok 26: skorygowana 8,43 USD – 8,63 USD | Akcje 263,77 USD (-1,5%)

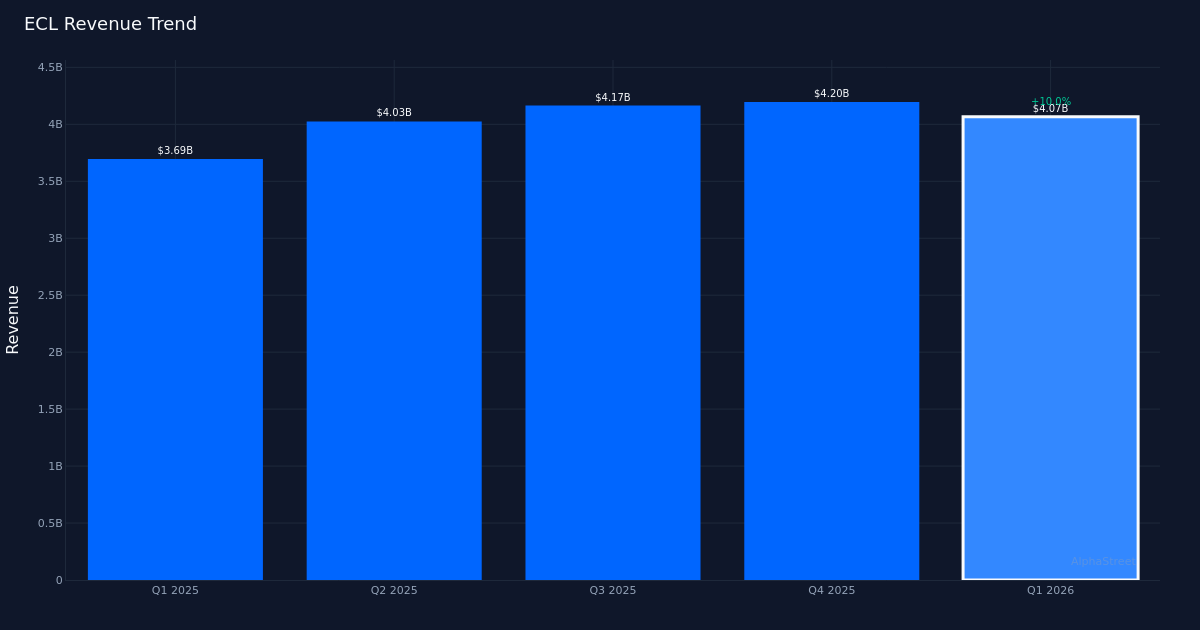

Wąski błąd. Ecolab Inc. (NYSE: ECL) podała skorygowany rozwodniony EPS za pierwszy kwartał 2026 r. w wysokości 1,70 USD na akcję, co oznacza różnicę o 0,6% z konsensusem na poziomie 1,71 USD. Przychody w tym kwartale wyniosły 4,07 miliarda dolarów, co oznacza wzrost o 10,0% w porównaniu z 3,69 miliarda dolarów w pierwszym kwartale 2025 roku. Końcowy zysk wyniósł 482,5 miliona dolarów. Akcje spółki specjalizującej się w chemii specjalistycznej spadły po publikacji o 1,5% do 263,77 dolarów, chociaż wydaje się, że skromny deficyt jest w dużej mierze powiązany z dynamiką, a nie z zasadniczym pogorszeniem.

Siła dochodu. Dobrym punktem kwartału okazały się wyniki w zakresie przychodów, przy dwucyfrowym wzroście przychodów wynikającym z połączenia dyscypliny cenowej i wzrostu wolumenów na kluczowych rynkach końcowych. Organiczny wzrost sprzedaży o 4,0% w kwartale pokazuje prawdziwą dynamikę, wykraczającą poza korzyści z działalności przejęć lub sprzyjającej koniunktury walutowej. Ta jakość wzrostu sugeruje, że propozycja wartości Ecolab w dalszym ciągu trafia do klientów stojących przed zwiększonymi wymaganiami w zakresie higieny i gospodarki wodnej w środowiskach przemysłowych i instytucjonalnych.

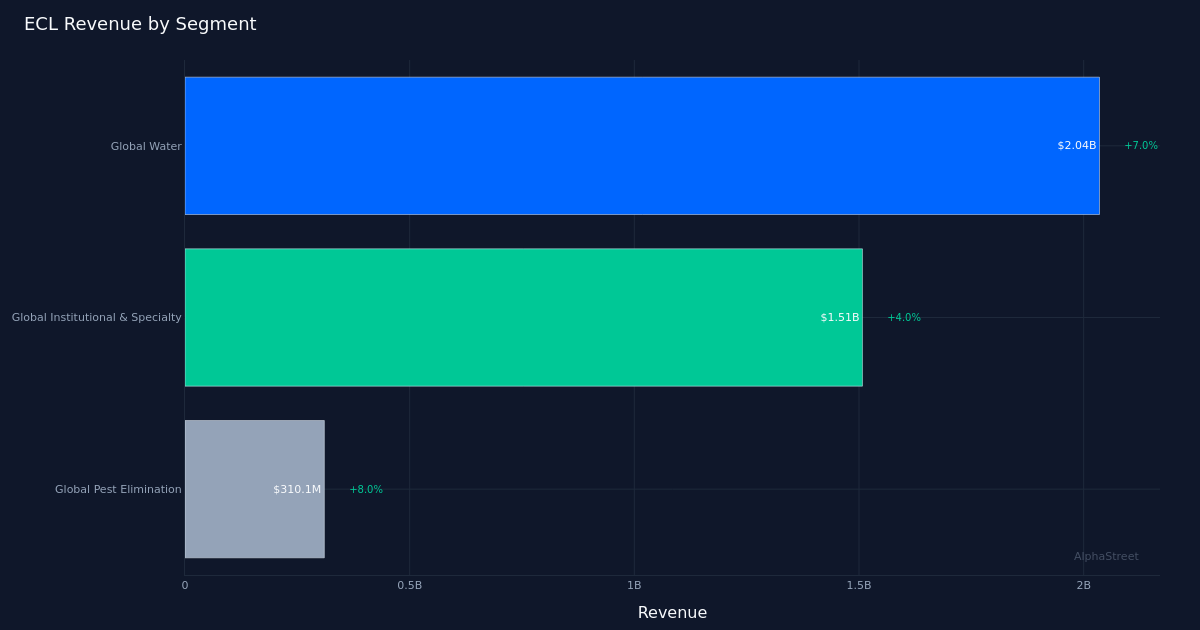

Dominuje woda na świecie. Największy segment firmy, Global Water, osiągnął przychody w wysokości 2,04 miliarda dolarów, co oznacza wzrost o 7,0% rok do roku. Jednostka ta w dalszym ciągu jest siłą napędową historii rozwoju Ecolab, zaspokajając zwiększone zapotrzebowanie na rozwiązania do uzdatniania wody i optymalizacji procesów, gdy klienci przemysłowi stają w obliczu presji regulacyjnych i obaw związanych z niedoborami zasobów. Wyniki segmentu podkreślają strategiczne położenie kierownictwa na skrzyżowaniu zrównoważonego rozwoju i wydajności operacyjnej, gdzie zwrot z inwestycji klientów w coraz większym stopniu faworyzuje droższe rozwiązania Ecolab.

Dostarczono wskazówki. W roku finansowym 2026 kierownictwo skorygowało EPS do zakresu od 8,43 do 8,63 dolarów. Środkowy punkt tych wytycznych oznacza znaczne przyspieszenie w stosunku do stopy procentowej z pierwszego kwartału, co sugeruje, że zarząd przewiduje wzrost marży i rozwój dźwigni operacyjnej przez cały rok. Ta kadencja jest zgodna z historycznymi wzorcami sezonowości w sektorze chemikaliów specjalistycznych, gdzie wyniki za pierwszy kwartał zazwyczaj reprezentują lżejszy okres przed lepszymi wynikami w drugiej połowie, wraz ze wzrostem aktywności przemysłowej i wzrostem cen w pełni rocznymi.

Pozycja Wall Street. Nastroje analityków pozostają konstruktywne, przy konsensusie wynoszącym 13 rekomendacji kupuj, 11 rekomendacji trzymaj i zerowej rekomendacji sprzedaży. Podział ten odzwierciedla szerokie uznanie dla trwałej przewagi konkurencyjnej Ecolab w zastosowaniach o znaczeniu krytycznym, chociaż zrównoważony współczynnik kupna i trzymania sugeruje pewną ostrożność w wycenie po niedawnym wzroście cen akcji. Brak zysków krańcowych może prowadzić do umiarkowanych korekt szacunków, ale trajektoria zysków i nienaruszone wytyczne powinny ograniczyć wszelkie znaczące spadki założeń inwestycyjnych.

Co należy obserwować: Monitoruj, czy wyniki marży w drugim kwartale potwierdzają domniemane oczekiwania kierownictwa dotyczące sekwencyjnej poprawy w kierunku przewidywanego zakresu całorocznego. Organiczna stopa wzrostu na poziomie 4,0% stanowi punkt odniesienia, ale trwałe przyspieszenie w segmencie Global Water i stabilizacja w segmentach osiągających słabsze wyniki zadecyduje o tym, czy Ecolab będzie w stanie osiągnąć górną granicę docelowych zysków pomimo ostrożnego początku.

Treść ta służy wyłącznie celom informacyjnym i nie powinna być traktowana jako porada inwestycyjna. AlphaStreet Intelligence analizuje dane finansowe przy użyciu sztucznej inteligencji, aby zapewnić szybkie i dokładne informacje rynkowe. Redaktorzy ludzcy weryfikują treść.

{kind=link}