Źródło obrazu: Getty Images

Po spadku o ponad połowę od listopada 2020 r., cena akcji Persimmon (LSE:PSN) osiąga najgorsze wyniki na moim ISA Stocks and Shares.

Po raz pierwszy kupiłem spółkę budującą domy na indeksie FTSE 100 tuż przed pandemią i przyciągnęła mnie głównie hojna dywidenda z akcji. Płaciła wówczas 235 pensów za akcję. Dzisiaj jest zupełnie inaczej.

Po spowolnieniu na rynku mieszkaniowym i okresie utrzymującej się inflacji w łańcuchu dostaw po Covid, zyski Persimmon w 2024 r. stanowiły około połowę średniej z pięciu lat. W rezultacie grupa musiała obciąć dywidendę o 75%. Jest to cenne przypomnienie, że płatności nie można zagwarantować.

Jednakże to zdyscyplinowane podejście do zwrotu środków pieniężnych akcjonariuszom pomogło zapewnić dobrą kondycję bilansu. Na dzień 30 czerwca grupa nie miała zadłużenia, co jest czymś niezwykłym w przypadku jednej z największych brytyjskich spółek notowanych na giełdzie.

Opinia „eksperta”.

Co zachęcające, spojrzenie na najnowsze prognozy analityków sugeruje, że w ciągu najbliższych 12 miesięcy mogę odrobić część strat. Dzieje się tak dlatego, że konsensus zakłada zysk kapitałowy na poziomie 24%. Opiera się to na średniej cenie docelowej wynoszącej 1500 pensów.

Cóż, nawet jeśli okaże się to prawdą, jest znacznie poniżej poziomu sprzed pandemii. Ale to mój problem: dla tych, którzy chcą teraz wziąć udział, może to wyglądać inaczej. Jeśli brokerzy mają rację, w połączeniu z obecną dywidendą grupy wynoszącą 60 pensów, łączny zwrot może wynieść 29%. Jestem pewien, że większość inwestorów byłaby z tego zadowolona.

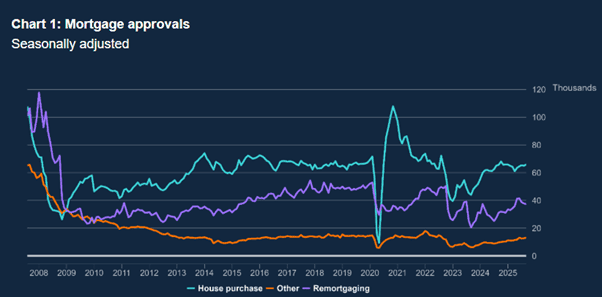

Jednak rynek mieszkaniowy w Wielkiej Brytanii ma charakter cykliczny i chociaż wydaje się, że cofnął się o krok (powoli rośnie liczba zezwoleń na kredyty hipoteczne), ożywienie nie jest pewne.

Źródło: Bank of England Wszystkie oczy zwrócone na budżet

Źródło: Bank of England Wszystkie oczy zwrócone na budżet

Moim zdaniem jesienny budżet pod koniec listopada będzie miał kluczowe znaczenie dla określenia kierunku kursu akcji Persimmon w przyszłym roku. W zależności od decyzji Kanclerz – i tego, jak jej wystąpienie zostanie odebrane przez inwestorów w obligacje – rynek nieruchomości może potoczyć się dwojako.

Jeśli Rachel Reeves złamie własne przepisy podatkowe, oprocentowanie obligacji może gwałtownie wzrosnąć. Kredyty hipoteczne staną się wówczas droższe, a popyt na nowe domy spadnie. Jednak nawet jeśli rynki pochwalą jego ostrożność, istnieje ryzyko, że planowane podwyżki podatków zachwiają zaufaniem konsumentów i jeszcze bardziej obniżą dochody. Ucierpieliby wtedy wszyscy budujący domy.

Alternatywnie podniesienie progu opłaty skarbowej (lub wprowadzenie innych zachęt dla osób kupujących nieruchomość po raz pierwszy) mogłoby pomóc nowemu pokoleniu kupujących w wejściu na szczeble rynku mieszkaniowego. W tych okolicznościach spółka Persimmon mogłaby być jednym z beneficjentów. Powodem jest to, że ich nieruchomości mają zazwyczaj niższe ceny rynkowe.

Niezależnie jednak od tego, co stanie się 26 listopada, w kraju nadal będzie brakować mieszkań. Rząd chce rozwiązać ten problem, upraszczając proces planowania. Uważa także budownictwo mieszkaniowe za kluczowy element swojej strategii wzrostu gospodarczego.

Na tej podstawie Persimmon może być spółką, którą cierpliwi inwestorzy powinni rozważyć. Jednak nawet jeśli ożywienie na rynku nieruchomości utknie w martwym punkcie, dywidenda grupy będzie zawsze mile widziana. Inteligentni inwestorzy wiedzą, że wykorzystanie tego strumienia dochodów do zakupu większej liczby akcji grupy przy ich obecnym historycznie niskim poziomie może okazać się zwycięską strategią długoterminową.

{kind=link}