Po opublikowaniu wyników za drugi kwartał roku obrotowego 2026, spółka H&R Block, Inc. (NYSE: HRB) osiągnęła cenę 37,06 USD, co oznacza spadek o 3,93% w ciągu dnia. Kapitalizacja rynkowa spółki na ostatnim zamknięciu rynku wyniosła około 5,06 miliarda dolarów.

Najnowsze wyniki kwartalne (Q2FY26)

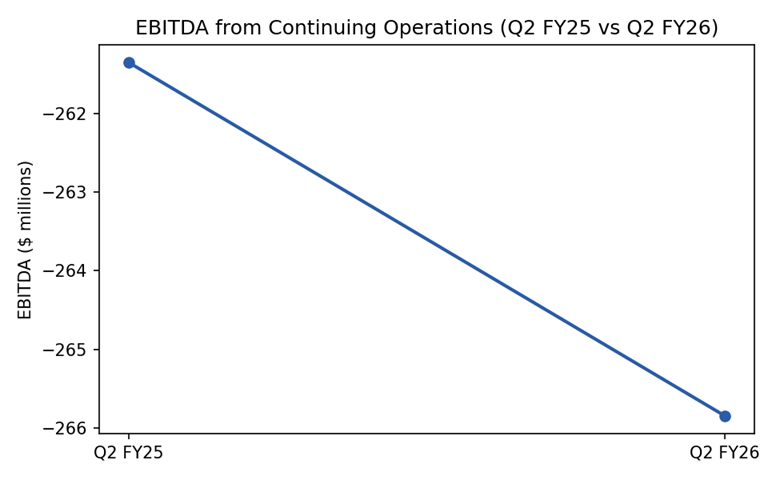

Za kwartał zakończony 31 grudnia 2025 r. całkowite przychody wyniosły 198,865 mln USD, co oznacza wzrost o 19,795 mln USD, czyli 11,1% rok do roku. Całkowite koszty operacyjne wyniosły 497,744 mln USD, w porównaniu z 472,361 mln USD w kwartale poprzedniego roku. EBITDA z działalności kontynuowanej oznaczała stratę w wysokości 265 844 mln USD w porównaniu ze stratą w wysokości 261 352 mln USD w okresie poprzedniego roku. Strata netto z działalności kontynuowanej wyniosła 241 566 mln USD, a skonsolidowana strata netto wyniosła 242 166 mln USD. Rozwodniona strata na akcję z działalności kontynuowanej wyniosła -1,91 USD, a skorygowana rozwodniona strata na akcję wyniosła -1,84 USD.

Najważniejsze informacje w segmencie

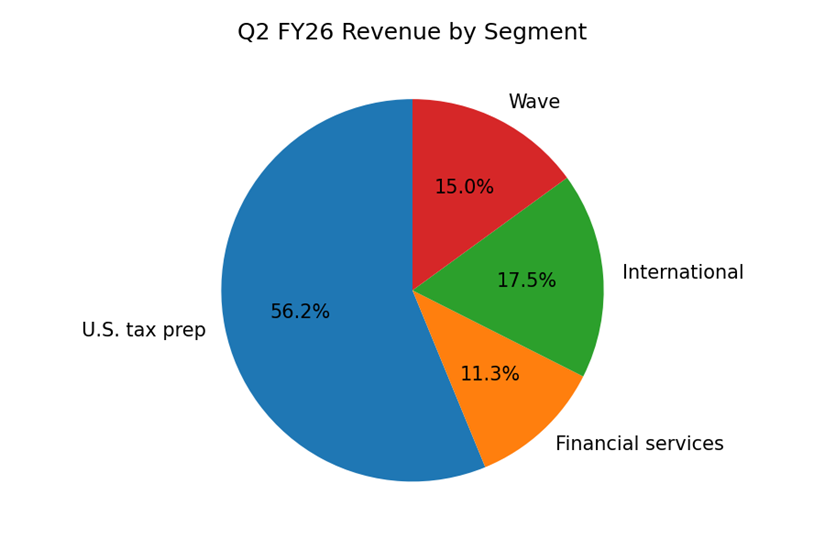

– Przygotowanie podatków w Stanach Zjednoczonych i usługi powiązane: 111 792 mln USD. – Usługi finansowe: 22 570 milionów dolarów. – Międzynarodowe: 34 718 milionów dolarów. – Ola: 29 785 milionów dolarów.

Trendy finansowe

Spółka potwierdziła prognozy dotyczące przychodów za cały rok w przedziale od 3 875 mln USD do 3 895 mln USD oraz podtrzymała prognozy EBITDA w zakresie zgodnym z poprzednimi wytycznymi. Jak dotąd w tym roku spółka zwróciła akcjonariuszom około 507,7 mln dolarów w drodze dywidend i odkupu akcji, a na podstawie zezwolenia na wykup akcji pozostało około 700 mln dolarów.

Aktualizacja biznesowa i operacyjna

Zarząd podkreślił poprawę liczby obsługiwanych klientów, wyższą średnią opłatę netto za usługi asystowane, dwucyfrowy wzrost liczby subskrypcji w Wave oraz wyższą sprzedaż oprogramowania do samodzielnego montażu. Firma podkreśliła inwestycje w sztuczną inteligencję i technologię w celu poprawy obsługi klienta i wydajności operacyjnej. Wzrost kosztów operacyjnych wynika z wyższych wynagrodzeń w terenie i kosztów doradztwa związanych ze strategicznymi zaopatrzeniami i inicjatywami w zakresie optymalizacji kosztów.

Fuzje i przejęcia czyli posunięcia strategiczne

W tym kwartale nie ogłoszono żadnych większych przejęć ani zbyć. Zarząd wspomniał o ciągłych wysiłkach mających na celu integrację ofert dla małych firm i partnerstw strategicznych w celu rozszerzenia usług i skalowania możliwości małych firm.

Komentarz analityka giełdowego

Podczas rozmowy telefonicznej o wynikach kierownictwo odniosło się do pytań dotyczących trendów popytu, cen, dynamiki kosztów pamięci i stabilności marży. Analitycy i inwestorzy dyskutowali o tempie wzrostu liczby subskrypcji Wave i alokacji kapitału, biorąc pod uwagę aktywne programy skupu akcji i dywidend.

Wytyczne i perspektywy: na co zwrócić uwagę

Na co należy zwrócić uwagę: kwartalna progresja przychodów w sezonie podatkowym, dynamika subskrypcji Wave, trendy średnich opłat netto za usługi asystowane, zmiany marży brutto oraz aktualizacje dotyczące inicjatywy strategicznej firmy w zakresie pozyskiwania i realizacji wykupu.

Podsumowanie wydajności

Przychody wzrosły w tym kwartale o 11,1% do 198 865 mln USD. EBITDA pozostała ujemna i wyniosła 265,844 mln USD, a spółka odnotowała stratę netto z działalności kontynuowanej w wysokości 241,566 mln USD. W tym kwartale wzrost przychodów łączył się z planowanym wzrostem kosztów operacyjnych i dalszym zwrotem kapitału dla akcjonariuszy.

Reklama

{kind=link}