Źródło obrazu: Getty Images

Podane kwoty były szacunkowe, ale wydaje się, że cena sprzedaży wyniosła około 70,5 pensów, nieco powyżej aktualnej ceny akcji wynoszącej 68,9 pensów.

nie ma tu nic do oglądania

Dobrze radził sobie także ze swoimi udziałami i uważam, że rozsądne jest, że w pewnym momencie będzie chciał coś zarobić. Według stanu na dzień 31 grudnia 2024 r. ze sprawozdania finansowego Liberty odnotowała niezrealizowany zysk z inwestycji w wysokości 46,9 mln dolarów. Od tego czasu cena akcji ITV spadła o prawie 7%, chociaż znaczną część tego spadku można przypisać własnej decyzji Liberty o zmniejszeniu swoich udziałów.

I myślę, że warto przypomnieć, że minęły zaledwie trzy miesiące od publikacji przez ITV wyników półrocznych, które były lepsze od oczekiwań.

Patrząc w przyszłość, Carolyn McCall, dyrektor wykonawcza grupy, patrzy optymistycznie. W lipcu napisano: „Jesteśmy na dobrej drodze do osiągnięcia naszych kluczowych celów finansowych na rok 2026, przy dalszym dobrym wzroście w ITV Studios i ITVX… w miarę przekształcania naszej bazy kosztów w celu odzwierciedlenia dynamiki branży, w której działamy”.

Ponadto akcje mogą być atrakcyjne dla inwestorów dochodowych. Biorąc pod uwagę dywidendy wypłacone za ostatnie 12 miesięcy, obecnie daje ona imponujące 7,4%. To plasuje ją w pierwszych 10% indeksu FTSE 250.

Możliwe wyzwania

Oczywiście nigdy nie można mieć żadnych gwarancji, jeśli chodzi o dywidendy. Zmiany strukturalne w branży mogą zagrozić przyszłym zyskom ITV, a co za tym idzie, jej wypłatom.

Zmiana nawyków oglądania oznacza spadek oglądania liniowego. A ponieważ reklamodawcy podążają za odbiorcami, wpływa to na kwoty wydawane na głównych nadawców.

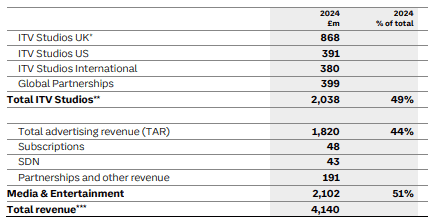

Jeśli jednak uda się wszystko naprawić, istnieje ogromny potencjał, ponieważ grupa stoi w dwóch obozach. W 2024 roku ITV wygenerowało 51% przychodów z reklam i 49% z tworzenia programów. Wartość globalnego rynku treści szacuje się na 233 miliardy dolarów. Kwota wydawana na reklamę w Wielkiej Brytanii przekracza 40 miliardów funtów rocznie. W przyszłym roku liczba ta może znacznie wzrosnąć ze względu na Mistrzostwa Świata FIFA.

Źródło: raport roczny i rozliczenia 2024 Moja opinia

Źródło: raport roczny i rozliczenia 2024 Moja opinia

Moim zdaniem ITV jest spółką wartą rozważenia.

Pomimo groźby zwiększonej konkurencji, biorąc pod uwagę wysokie zyski i dobry bilans, nadal spodziewa się znaleźć w tym roku wystarczającą ilość gotówki, aby wydać 1,25 miliarda funtów na tworzenie treści.

Wydaje się, że nieustannie pojawiają się spekulacje, że nadawca wkrótce stanie się celem przejęcia. Nie polecam kupować akcji w oparciu o plotki. Może to jednak wskazywać, że inni postrzegają tę grupę jako niedowartościowaną. W rzeczywistości akcje spółki notowane są po skromnej cenie 7,2 razy większej niż zysk na akcję w 2024 r. wynoszący 9,6 pensów.

Zatem dzisiejszy spadek cen akcji może być okazją do rozważenia, a nie oznaką czegoś zasadniczo złego.

{kind=link}