Źródło obrazu: Getty Images

Według AJ Bella w ciągu ostatniego miesiąca wielu brytyjskich inwestorów sprzedawało akcje BP (LSE:BP). I dość łatwo zrozumieć dlaczego.

Ceny ropy poszybowały w górę i inwestorzy liczą na pewne zyski, zakładając, że ożywienie gospodarcze jest kruche. Być może mają rację: w piątek (17 kwietnia) ceny ropy uległy odwróceniu. Kopiemy więc głębiej.

Ceny ropy

W ciągu ostatnich trzech miesięcy cena ropy Brent wzrosła o około 37%. To spowodowało, że akcje BP wzrosły o 22%.

To, czy jest to uzasadnione, czy nie, zależy ostatecznie od wpływu na zyski firmy. Co zatem mówią analitycy?

Oczekiwania na ten rok wzrosły ponad dwukrotnie. Oczekuje się, że wpływ będzie kontynuowany w latach 2027 i 2028.

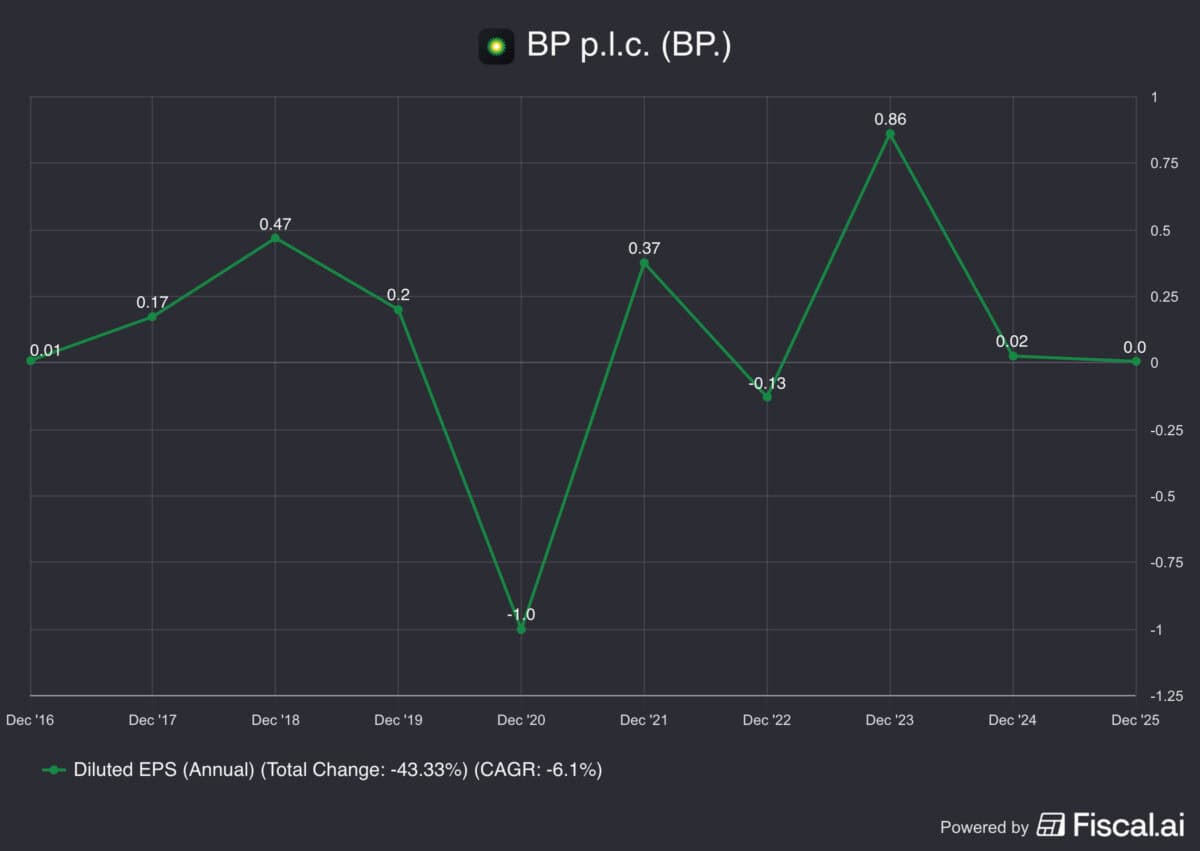

styczeń 2026 kwiecień 2026 rokEPPSObecna wartośćEPSPobecnie Wartość2026£0,33£0,30£1,08£0,982027£0,38£0,31£0,48£0,402028£0,41£0,31£0,46£0,352029£0,42£0,29£0,42£0,29Łączna wartość bieżąca1,21£2,01£

Analiza zdyskontowanych przepływów pieniężnych (DCF) mówi nam, co to oznacza dla akcji. Docelowa stopa zwrotu na poziomie 9% oznacza wzrost o 80 pensów na akcję.

Biorąc pod uwagę wzrost akcji o 103 pensy od początku roku, część sprzedaży ma prawdopodobnie sens. Ale nie tylko to się liczy.

wartość wewnętrzna

Analitycy mogą podnosić ceny akcji. Jednak wzrost zysków do 2029 r. stanowi jedynie 37% obecnej ceny akcji spółki.

Jeśli chodzi o wartość przedsiębiorstwa (EV), która uwzględnia zadłużenie, wpływ jest jeszcze mniejszy. Wartość EV na akcję BP jest bliższa 8,01 GBP.

Na tej podstawie najważniejsze jest to, co będzie po 2029 roku. Dodatkowe 80 pensów na akcję przy obecnej wartości to nic wielkiego.

Tak naprawdę zyski w nadchodzących latach mają mniejsze znaczenie, niż mogłoby się wydawać inwestorom. Nawet biorąc pod uwagę najnowsze aktualizacje analityków.

Około 75% obecnej wartości musi pochodzić z tego, co stanie się po 2029 r. I na tym musimy się skupić.

Długoterminowe

Z moich obliczeń wynika, że BP musi na przestrzeni czasu osiągać średnio około 34 pensów zysku na akcję, aby wygenerować 9% zwrotu. Czy to realistyczne?

Firmie nie udało się tego osiągnąć przez ostatnie 10 lat. Są jednak powody, aby patrzeć w przyszłość z większym optymizmem.

Inwestycje w energetykę wiatrową i słoneczną odbiły się na zyskach. Co więcej, pozostawili firmę z nadmiernym zadłużeniem.

BP koncentruje się jednak na wzmocnieniu swojego bilansu. Pomocne powinny być także korzyści wynikające ze zmienności cen ropy.

Ponadto nowy dyrektor generalny ponownie koncentruje firmę na sektorze ropy i gazu. Dlatego istnieje mniejsze prawdopodobieństwo, że powtórzą się te same błędy biznesowe, które popełniono kilka lat temu.

Czy to już czas na sprzedaż?

Inwestorzy sprzedający akcje BP wyraźnie patrzą w przyszłość. Ceny ropy naftowej już zaczęły spadać, co sprawia, że akcje spółki są wrażliwe.

To ryzyko. Jednak niedawna zmienność powinna spowodować wzrost zysków, który wpłynie na wartość wewnętrzną spółki.

Szacuję, że jest wart około 80 pensów na akcję. Oprócz tego należy wziąć pod uwagę trwałe konsekwencje.

Lepszy bilans i skupienie strategiczne powinny przyczynić się do długoterminowych zysków. I to są powody do pozytywnego nastawienia.

Dobrze radzą sobie inwestorzy, którzy posiadają akcje spółki od początku roku. Nie jestem pewien, czy powinieneś już myśleć o sprzedaży, ale też nie sądzę, że powinieneś rozważać zakup.

{kind=link}