Źródło obrazu: Getty Images

ISA pozostają jednym z najpotężniejszych narzędzi generowania dochodu pasywnego, ponieważ każdy grosz odsetek, dywidend i zysków kapitałowych jest całkowicie wolny od podatku. Jednak przy spadających stopach procentowych poleganie wyłącznie na gotówkowym ISA sprawia, że generowanie znacznych dochodów staje się coraz trudniejsze.

Należy pamiętać, że traktowanie podatkowe zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. Treść tego artykułu ma charakter wyłącznie informacyjny. Nie jest to porada podatkowa ani nie stanowi ona żadnego rodzaju porady podatkowej. Czytelnicy są odpowiedzialni za przeprowadzenie własnego badania due diligence i uzyskanie profesjonalnej porady przed podjęciem jakichkolwiek decyzji inwestycyjnych.

Przekręcanie liczb

Ile zatem musiałbyś zainwestować w ISA, aby zarobić 2317 funtów miesięcznie? Odpowiada to 27 804 funtów rocznie (około 75% średniego wynagrodzenia w Wielkiej Brytanii), co wystarcza, aby w znacznym stopniu zastąpić część dochodu w pełnym wymiarze godzin.

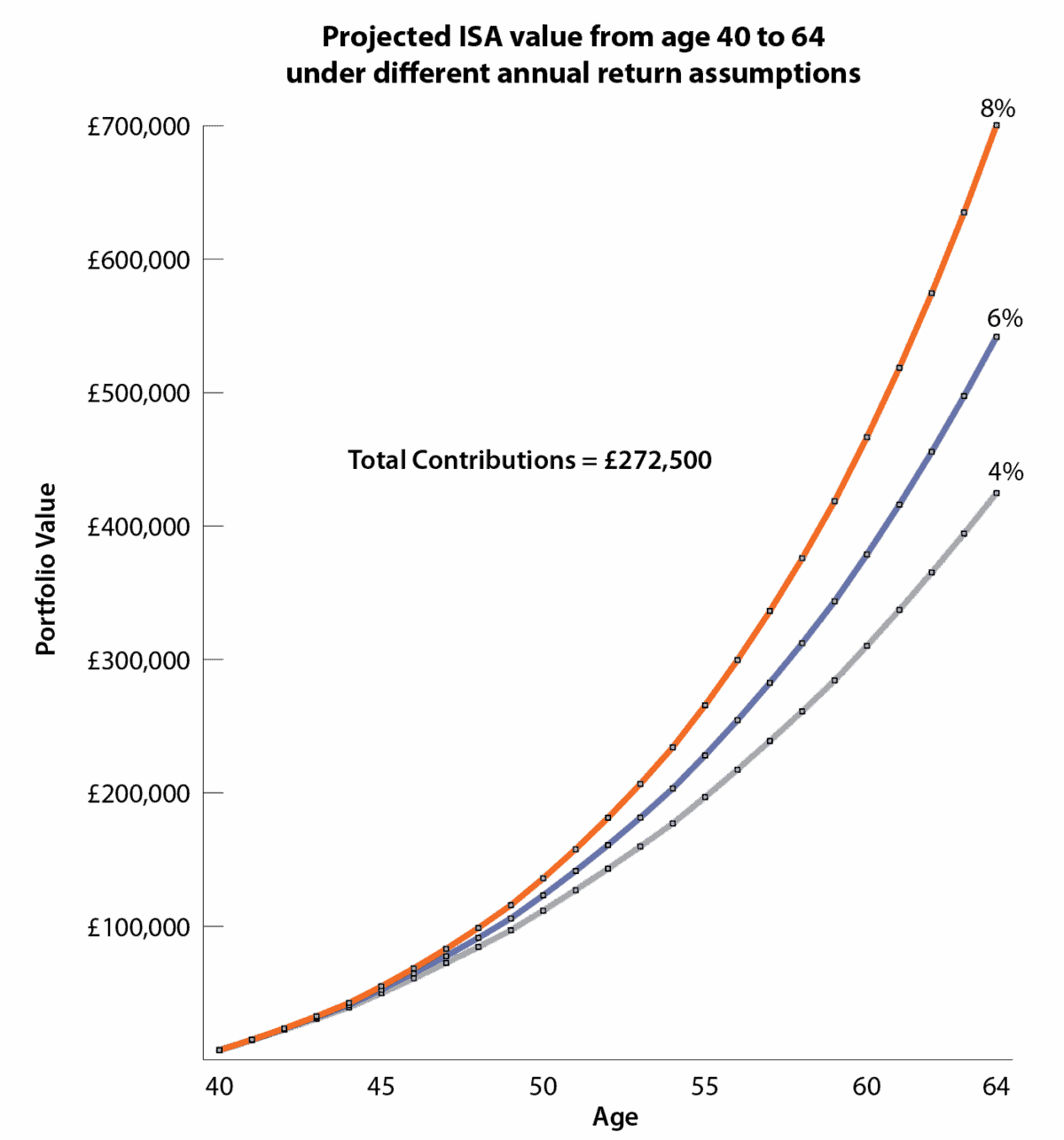

Stosując zasadę 4%, która uwzględnia już inflację, portfel musiałby być dzisiaj wart około 700 000 funtów, aby generować taki dochód.

Innymi słowy, jest to siła nabywcza, jaką chciałbyś mieć w wieku 65 lat; Nie potrzebujesz dzisiaj 700 000 funtów na swoim koncie. Zamiast tego zdyscyplinowane inwestowanie przez lata buduje portfel, który rośnie, aby osiągnąć ten cel w ujęciu realnym, naturalnie dostosowując się po drodze do inflacji.

Poniższy wykres pokazuje, jak wkłady stopniowe o łącznej wartości 272 500 GBP w 25-letnim horyzoncie inwestycyjnym (w wieku od 40 do 64 lat) mogą zbudować portfel ISA przy trzech różnych założeniach rocznej stopy zwrotu.

4% – podstawa pieniężna, w przypadku której postęp jest stały, ale nawet zdyscyplinowane składki znacznie odbiegają od docelowej kwoty 700 000 funtów w ujęciu realnym. 6%: Zrównoważony długoterminowy zwrot, który generuje znaczny fundusz, ale nadal pozostawia zauważalną lukę, aby w pełni pokryć 75% średniego wynagrodzenia. 8% – Lepsze wyniki na rynku kapitałowym, gdy w późniejszych latach następuje przyspieszenie składania, co pozwala portfelowi osiągnąć docelową kwotę 700 000 GBP do 64. roku życia.

Grafika wygenerowana przez autora

Zapasy wzrostu

Wielu inwestorów zakłada, że generowanie dochodu pasywnego oznacza posiadanie akcji o wysokiej stopie zwrotu od pierwszego dnia. Nie mam takiego zdania. Na etapie wkładu długoterminowy wzrost może być znacznie silniejszy, szczególnie w przypadku reinwestycji dywidend.

Właśnie dlatego Prudential (LSE: PRU) zdobywa miejsce w moim indeksie Stocks and Shares ISA. Obecna stopa dywidendy wynosząca około 2% nie jest atrakcją. Zamiast tego postrzegam to jako złożoną szansę wzrostu na rynkach azjatyckich, gdzie penetracja ubezpieczeń pozostaje jednocyfrowa. Szacuje się, że luka w ochronie w regionie przekracza 100 bilionów dolarów, zapewniając strukturalne tło dla dziesięcioleci wzrostu.

W 2025 r. akcje wzrosną o około 75%, co sprawi, że spółka będzie osiągać najlepsze wyniki wśród swoich konkurentów z indeksu FTSE 100. Powiedziałbym, że nawet po tym rajdzie akcje pozostają niedowartościowane, częściowo dlatego, że w narracji nadal dominują utrzymujące się obawy wokół Chin.

Model kapitału własnego zapewnia ubezpieczycielowi znaczną elastyczność. W latach 2024–2027 grupa spodziewa się zwrócić akcjonariuszom ponad 5 miliardów dolarów, łącząc stały wzrost dywidendy ze znaczącym programem skupu akcji własnych. Mówiąc szerzej, rosnąca klasa średnia w Azji napędza rosnący popyt na ochronę finansową, produkty oszczędnościowe i zdrowotne – usługi, które wielu zachodnich inwestorów uważa za oczywiste.

Główne ryzyko to zmiany regulacyjne lub polityczne w Chinach, wahania kursów walut i nierówny wzrost gospodarczy w Azji, które mogą powodować krótkoterminową zmienność. Jednak moim zdaniem czynniki te nie zmieniają tezy o długoterminowym wzroście.

W paru słowach

Osiągnięcie docelowej kwoty 700 000 funtów w 25-letnim horyzoncie inwestycyjnym wymaga nie tylko dyscypliny i cierpliwości, ale także skupienia się na możliwościach wzrostu, które rynek może przeoczyć. Prudential jest przykładem ilustrującym takie podejście, dlatego pojawia się w moim ISA Stocks and Shares, choć nie jest to jedyna spółka, na którą mam oko.

{kind=link}