Źródło obrazu: Getty Images

W 2025 r. indeks FTSE 100 wzrósł o około 20%, co jest najlepszym rokiem od 2009 r. Duża część spadków była spowodowana dobrymi wynikami producentów metali szlachetnych, banków i innych spółek finansowych. Biorąc pod uwagę, że indeks od jakiegoś czasu osiągnął poziom 10 000 – a stopy dywidend spadają – inwestorzy mogą zasadnie zastanawiać się, czy najlepsze okazje już nie minęły. Jednak nadal widzę okazje, nawet wśród akcji, które ostatnio znacznie wzrosły.

Zmienne akcje

Po osiągnięciu w kwietniu najniższego poziomu od trzech lat, Glencore (LSE: GLEN) zaliczył potężny wzrost, przekraczając ponad dwukrotnie swoje minima. Jednak pomimo tego wzrostu, w 2025 r. akcje spółki wzrosły zaledwie o 14%, pozostawiając spółkę górniczą daleko w tyle za wieloma spółkami, które najwięcej zyskały na indeksie.

Jednym z powodów tej ostrożności cenowej jest ciągłe skupianie się na zmienności. Zyski Glencore od lat gwałtownie zmieniają się wraz z cenami towarów i rynek zdaje się zakładać, że tak będzie dalej.

Jednak w tych ramach pominięto ważny punkt strukturalny: zyski i przepływy pieniężne firmy mają wbudowaną dźwignię operacyjną. Innymi słowy, firma może nieproporcjonalnie skorzystać na nawet umiarkowanej stabilizacji na rynkach towarowych i być może już widzimy, jak nabiera to kształtu.

Ceny miedzi

Weźmy na przykład miedź. Czerwony metal odnotował silną passę, rosnąc w ciągu ostatniego roku o około 40%. Odbicie to wspierane jest zarówno przez stronę popytową, jak i podażową.

Popyt pochodzi z wielu źródeł, w tym z elektryfikacji, energii odnawialnej, działalności przemysłowej i budowy centrów danych sztucznej inteligencji.

W międzyczasie podaż pozostaje ograniczona. Główne kraje produkujące, takie jak Chile, odnotowują stabilną produkcję, podczas gdy zawartość rudy w dalszym ciągu spada.

Do tej niepewności co do polityki taryfowej, krajów gromadzących metale i groźby zakazów eksportu, pod powierzchnią dochodzi do potężnej mieszanki.

Ale oto kluczowa kwestia: ceny miedzi nie muszą osiągać paraboli, aby przepływy pieniężne górników znacznie się poprawiły. Stabilność cen w połączeniu ze stałymi wolumenami i zdyscyplinowaną kontrolą kosztów może wystarczyć, aby perspektywy zysków zmieniły się z kurczenia się w stronę wzrostu.

Ustalanie cen na rynku

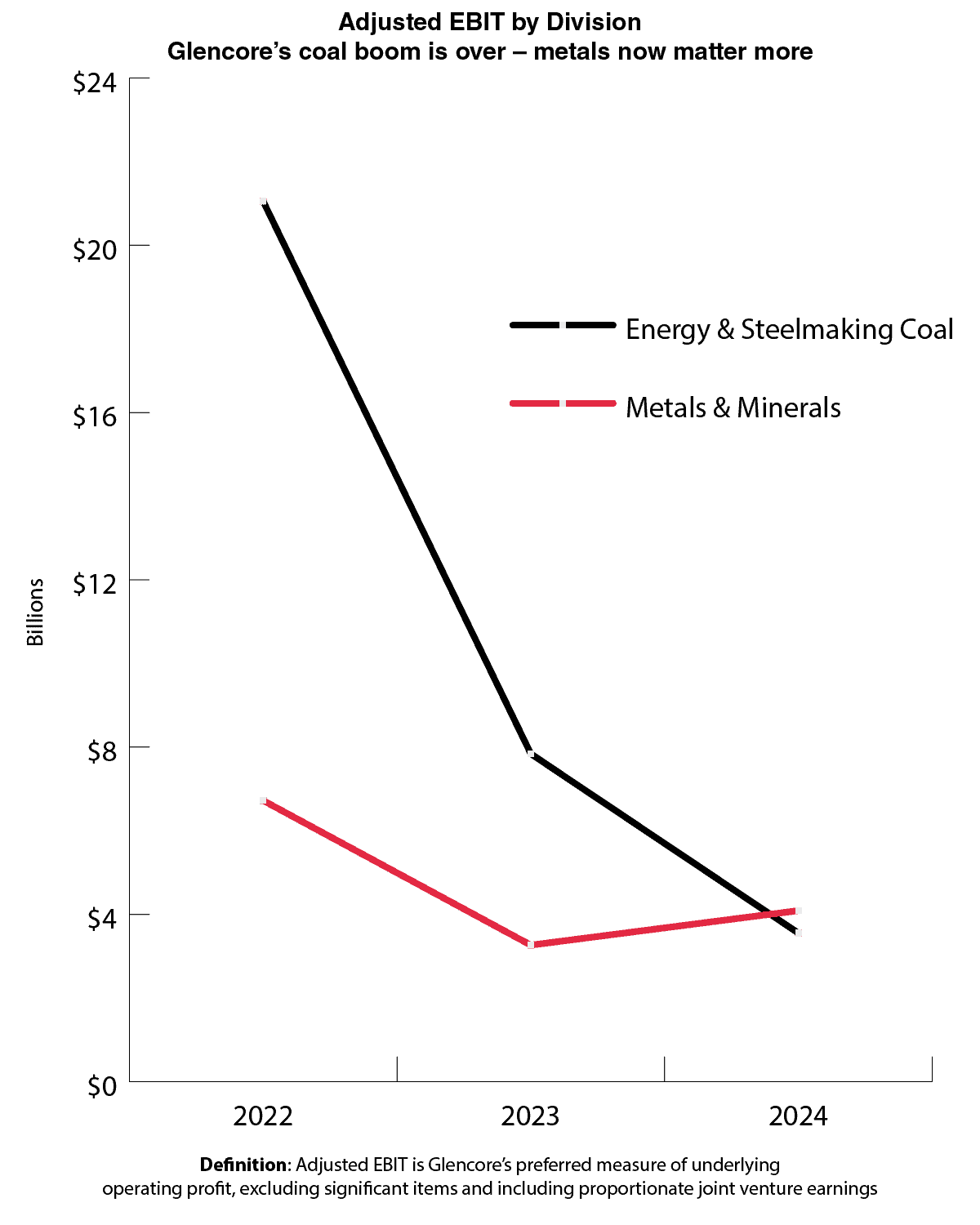

Zasadniczo rynek nie tak dziś wycenia Glencore. Wielu inwestorów w dalszym ciągu zakłada, że przedłużająca się słabość węgla zniweczy wszelkie zyski na metalach, pozostawiając zyski o ograniczonym zakresie lub gorsze. W rezultacie oczekiwania pozostają słabe, nawet gdy ceny akcji rosną.

Jednak skorygowany wykres EBIT, który nie obejmuje wyjątkowych pozycji księgowych, mówi co innego. Pokazuje, że pomimo słabych cen metali w latach 2023 i 2024, dywizja Metali i Minerałów zachowała niezwykłą odporność. Z kolei zyski z sektora węgla energetycznego i hutniczego gwałtownie spadły i obecnie w mniejszym stopniu przyczyniają się do ogólnych zysków niż biznes metalowy.

Grafika wygenerowana przez autora

Sugeruje to, że rynek może nie doceniać prawdziwej siły operacyjnej spółki.

Kluczowe ryzyka

Utrzymuje się ryzyko operacyjne, począwszy od zakłóceń pogodowych po rosnące koszty w miarę pogłębiania się kopalń i zmniejszania się siły roboczej.

Globalny zasięg kopalni naraża ją również na niepewność geopolityczną i regulacyjną, w tym na zmieniające się systemy taryfowe i interwencje rządu w kluczowych regionach wydobywczych. Czynniki te mogą mieć wpływ na produkcję i przepływy pieniężne, nawet jeśli popyt na metale pozostanie duży.

W paru słowach

Glencore pozostaje spółką, którą nadal uważnie śledzę w swoim portfolio. Solidne wyniki na rynku metali i elastyczność operacyjna oznaczają, że nawet niewielka stabilizacja może poprawić przepływy pieniężne. Warto to rozważyć dla inwestorów szukających ekspozycji na długoterminowe trendy na rynkach towarowych, zwłaszcza że indeks FTSE 100 oscyluje wokół 10 000.

{kind=link}