Źródło obrazu: Getty Images

Obecnie emerytura państwowa wypłaca 11 502 funtów rocznie. Oczywistym pytaniem jest, jakiej wielkości ISA byłby potrzebny, aby niezależnie generować ten sam dochód, skutecznie podwajając dochód emerytalny osoby, która również kwalifikuje się do pełnej emerytury państwowej.

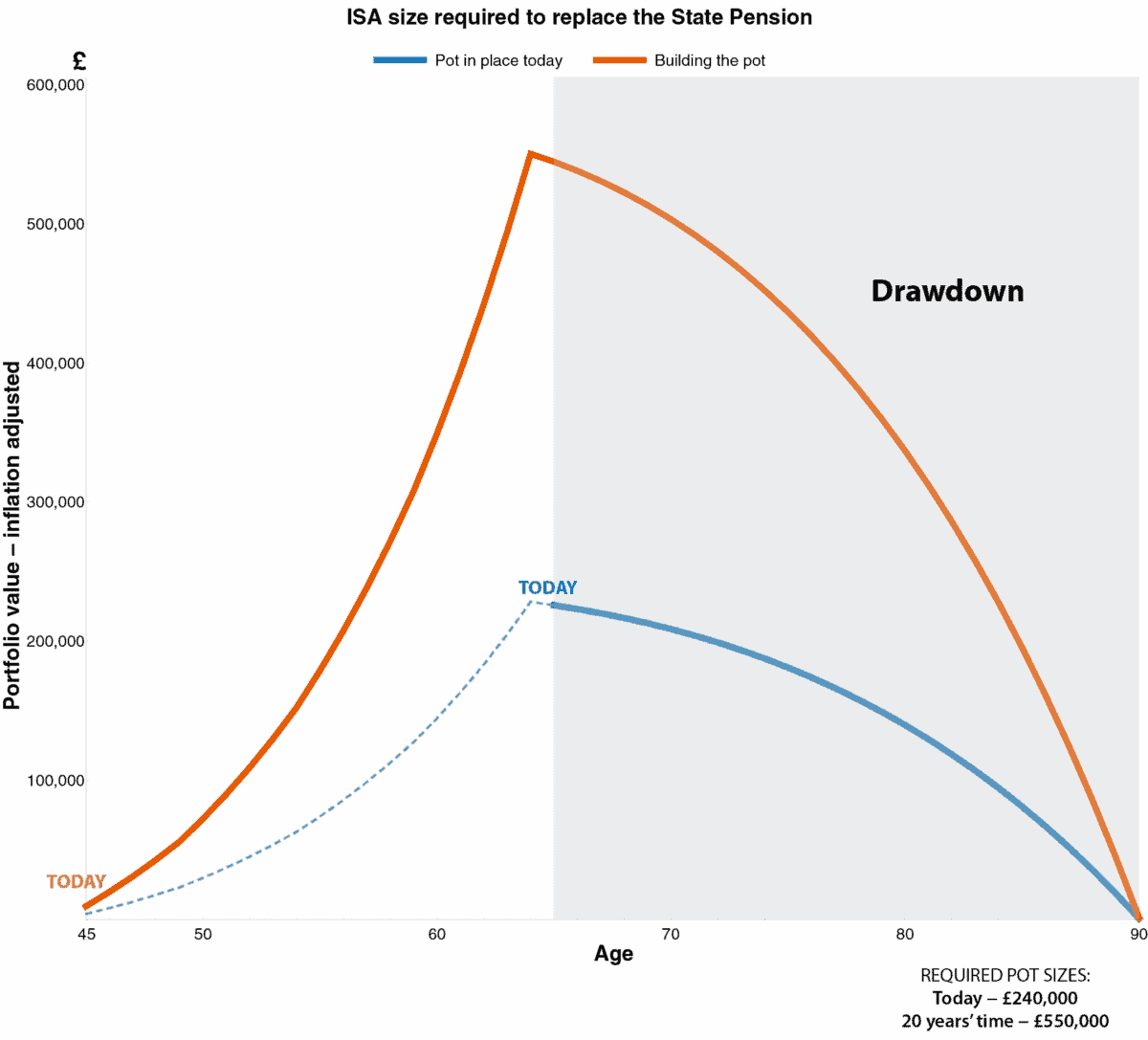

Matematyka redukcji

Po zakończeniu fazy składkowej ISA i rozpoczęciu wypłat wyzwanie staje się proste w teorii, ale skomplikowane w praktyce: zrównoważenie wzrostu portfela ze zrównoważonym dochodem.

Ilustruje to poniższy wykres. Niebieska linia zakłada, że składki kończą się dzisiaj i że portfel już istnieje. Portfel ten umożliwia coroczną wypłatę odpowiadającą kwocie emerytury państwowej do 90. roku życia.

Zakładam, że emerytura państwowa rośnie w tempie 4,5% rocznie, inflacja wynosi 2%, a pozostały portfel zapewnia konserwatywną stopę zwrotu na poziomie 4%. Podczas redukcji zatrudnienia ochrona kapitału jest ważniejsza niż dążenie do wysokiego wzrostu. Przy tych założeniach wymagany portfel wynosi 240 000 funtów.

Grafika wygenerowana przez autora

Przyszłe składki

Obraz zmienia się, jeśli nadal znajdujesz się w fazie akumulacji. Aby to zilustrować, załóżmy, że inwestor ma 45 lat i planuje przyszłość.

Ponieważ emerytura państwowa ma rosnąć o 4,5% rocznie, jej roczna wartość za 20 lat wyniesie blisko 27 000 funtów.

Tutaj właśnie pojawia się pomarańczowa linia. Jak pokazuje wykres, tylko jedna trajektoria obsługuje wypłatę odpowiadającą emeryturze do 90. roku życia. W tym scenariuszu wymagany portfel wzrasta do około 550 000 funtów.

Długoterminowe myślenie

Osiągnięcie wartości portfela wynoszącej 550 000 funtów w ciągu 20-letniego okresu inwestycyjnego jest z pewnością wyzwaniem. Myślę jednak, że można tego dokonać dzięki starannie wybranemu portfelowi akcji o wysokim wzroście i akcji dywidendowych o niskiej zmienności.

W pierwszej kategorii transformacja energetyczna daje inwestorom możliwość zapoznania się z trendem, który jest jeszcze w powijakach.

Jeden metal znajduje się w centrum transformacji energetycznej: gigant miedzi i górnictwa Glencore (LSE: GLEN) ma w ciągu następnej dekady stać się jednym z największych producentów miedzi na świecie.

Niedawne rozmowy w sprawie fuzji z Rio Tinto podkreślają silną pozycję, jaką stawia ją portfel spółki wydobywczej. Choć transakcja nie jest pewna, podkreśla ona, jak cenne są jej aktywa miedziowe dla większych konkurentów.

Kiedy ogłosi to jeszcze w tym miesiącu, produkcja miedzi wyniesie około 850 000 ton. Do 2035 roku ma osiągnąć produkcję na poziomie 1,6 mln.

W ciągu ostatniego roku ceny miedzi gwałtownie wzrosły o 40%. Wynika to nie tylko ze zwiększonego popytu, ale także odzwierciedla niezwykle ograniczoną podaż.

Chile jest niekwestionowanym królem jeśli chodzi o produkcję miedzi, odpowiadając za ponad jedną czwartą światowej produkcji. Jednak nowe odkrycia stają się coraz trudniejsze, a zawartość rudy w dłuższej perspektywie spada.

Niemniej jednak niedawny wzrost wartości akcji można bezpośrednio przypisać rozmowom w sprawie fuzji. Nawet jeśli dojdzie do porozumienia, fuzja na taką skalę niesie ze sobą ogromne ryzyko. Rio Tinto zajmuje się wydobyciem wyłącznie konwencjonalnie, a korzenie Glencore sięgają handlu. Połączenie tak różnych kultur korporacyjnych mogłoby potencjalnie skutkować większą bazą kosztów.

W paru słowach

Inwestorzy mają wiele sposobów na uzyskanie ekspozycji na najważniejsze obecnie tematy makroekonomiczne, w tym elektryfikację, offshoring i wyścig zbrojeń AI. Jednak dla mnie największą wartością nie są dziś same technologie, ale początkowe fazy: uzyskanie kluczowych minerałów, które zamieniają śmiałe ambicje w rzeczywistość. Dlatego Glencore zasługuje na miejsce w moim portfelu ISA i może być warty rozważenia.

{kind=link}