Raoul Pal odrzuca pogląd, że obecny spadek kryptowalut wskazuje na przerwanie cyklu rynkowego, argumentując zamiast tego, że na bitcoin i wysokie ryzyko beta wpływa tymczasowa kieszeń płynności w Stanach Zjednoczonych związana z zarządzaniem gotówką skarbu państwa i dynamiką zamykania rządów.

W weekendowym poście na portalu But Pal napisano, że osobne pytanie zadane przez klienta funduszu hedgingowego GMI dotyczące osłabienia akcji SaaS skłoniło go do ponownego sprawdzenia danych i ponownego przemyślenia tego czynnika.

„To, co znalazłem, zniszczyło zarówno narrację BTC, jak i narrację SaaS” – napisał Pal. „SaaS i BTC to DOKŁADNIE ten sam wykres. Co? To oznacza, że w grę wchodzi jeszcze jeden czynnik, który wszyscy przeoczyliśmy…”

BTC kontra SaaS | Źródło: X @RaoulGMI Poślizg kryptowalut z powodu wycieku płynności w USA?

BTC kontra SaaS | Źródło: X @RaoulGMI Poślizg kryptowalut z powodu wycieku płynności w USA?

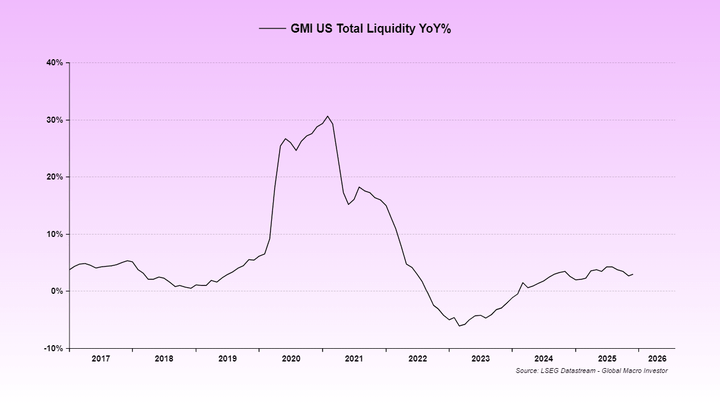

Odpowiedzią Pala jest płynność. Utrzymuje, że płynność USA została „ograniczona” przez dwa epizody przestojów i „problemy z amerykańskimi rurociągami”, dodając, że odpływ środków z instrumentu odkupu zwrotnego Rezerwy Federalnej został „zasadniczo zakończony w 2024 r.”.

Powiązane lektury

To, jego zdaniem, pozbawiło odbudowę ogólnego rachunku skarbu państwa (TGA) w lipcu i sierpniu bez rekompensaty, która normalnie złagodziłaby skutki, powodując drenaż netto. Jego zdaniem ten sam brak płynności pomaga wyjaśnić, dlaczego wskaźniki aktywności makroekonomicznej okazały się słabe, pisząc, że „brak płynności jest przyczyną tak niskiego ISM”.

Płynność USA | Źródło: X @RaoulGMI

Płynność USA | Źródło: X @RaoulGMI

Chociaż Pal powiedział, że zazwyczaj śledzi globalną całkowitą płynność ze względu na jej długoterminową korelację z bitcoinem i amerykańską technologią, argumentował, że miara amerykańska dominuje w tej fazie cyklu, ponieważ Stany Zjednoczone pozostają głównym dostawcą płynności systemu. To ważne, powiedział, ponieważ aktywa najbardziej narażone na utratę płynności to długoterminowe ekspozycje charakteryzujące się dużą zmiennością, dokładnie tam, gdzie bitcoin i SaaS znajdują się w wielu portfelach.

„Obydwa aktywa są najdłużej istniejącymi aktywami i oba zostały zdyskontowane ze względu na tymczasowe wycofanie się płynności” – napisał Pal, łącząc swoje wypłaty z tym samym impetem makro, a nie z konkretnymi niepowodzeniami projektów lub zerwanym „cyklem” kryptograficznym.

Wskazał także na wzrost cen złota jako dodatkowe ograniczenie przepływów marginalnych. „Wzrost złota zasadniczo wyssał z systemu całą marginalną płynność, która napłynęłaby do BTC i SaaS” – powiedział Pal. „Nie było wystarczającej płynności, aby utrzymać wszystkie te aktywa, więc dotknięte zostały te najbardziej ryzykowne”.

Pal opisał ostatnią blokadę jako nowy wiatr przeciwny, twierdząc, że skarb państwa „zabezpieczył się”, nie wycofując TGA po poprzedniej blokadzie, a zamiast tego „dodał do niej więcej”, pogłębiając drenaż. To, powiedział, jest „obecna kieszeń powietrzna” stojąca za „brutalną akcją cenową”, przy całym ryzyku.

Ale twierdził też, że presja wkrótce opadnie. „Jednak wszystko wskazuje na to, że zamknięcie rynku zostanie rozwiązane w tym tygodniu i że będzie to OSTATECZNA przeszkoda w zakresie płynności usunięta” – napisał Pal, dodając, że kolejna faza może przynieść „zalew płynności” z powodu wymienionych przez niego czynników, w tym zmian wokół eSLR, częściowych obniżek TGA, bodźców fiskalnych i obniżek stóp procentowych.

Powiązane lektury

Rozszerzył wątek „fałszywej narracji” na oczekiwania Fed, odrzucając pogląd, jakoby Kevin Warsh kierował jego polityką jak jastrząb. „Jeśli chodzi o obniżki stóp procentowych, istnieje kolejna fałszywa narracja, że Kevin Warsh to jastrząb” – napisał Pal. „To absolutny nonsens. To były komentarze głównie sprzed 18 lat”.

Pal argumentował, że mandat Warsha będzie zgodny z tym, co nazwał „podręcznikiem z ery Greenspana” (obniżki stóp procentowych, dopuszczenie do wzrostu gospodarczego i oparcie się na wzroście produktywności w celu powstrzymania inflacji bazowej), przy jednoczesnym unikaniu ruchów w bilansie, które mogłyby kolidować z ograniczeniami rezerw i zdestabilizować akcję kredytową.

Pal dopuścił się mea culpa, przyznając, że po latach podkreślania środków globalnych GMI „nie postrzega płynności Stanów Zjednoczonych jako obecnego czynnika napędowego”. „Nie ma rozłamu” – napisał. „Po prostu zbieg wydarzeń: wyczerpane Reverse Repo > Odbudowa TGA > Zamknięcie > Gold Rally > Zamknięcie nie był przez nas przewidywalny lub w każdym razie nie zauważyliśmy jego wpływu.

Ich głównym celem było nie tyle określenie dokładnego dna, ile raczej czasu trwania cyklu. „Często w przypadku transakcji obejmujących pełny cykl czas jest ważniejszy niż cena” – napisał, wzywając „CIERPLIWOŚĆ!” i powtarza, że pozostaje „OGROMNYM” optymistą, jeśli chodzi o rok 2026, jeśli urzeczywistni się oczekiwany przez niego podręcznik dotyczący polityki i płynności.

W momencie publikacji cena BTC wynosiła 77 510 dolarów.

Transakcje Bitcoin przy kluczowym wsparciu, wykres 1-tygodniowy | Źródło: BTCUSDT na TradingView.com

Transakcje Bitcoin przy kluczowym wsparciu, wykres 1-tygodniowy | Źródło: BTCUSDT na TradingView.com

Wyróżniony obraz stworzony za pomocą DALL.E, wykres z TradingView.com

{kind=link}