Wiele osób prowadzących działalność na własny rachunek i właścicieli małych firm proszonych jest o otwarcie tak zwanego planu 401(k) dla pojedynczego uczestnika lub dla jednego uczestnika. Chyba że zostaniesz poinformowany, dlaczego może to być jedno z najpotężniejszych narzędzi oszczędzania emerytalnego dostępnych dla osób prowadzących działalność na własny rachunek.

Krótka odpowiedź to limity składek. Indywidualny rachunek 401 (k) pozwala uprawnionym właścicielom firm zaoszczędzić znacznie więcej, niż mogliby na koncie IRA, a w wielu przypadkach więcej niż w tradycyjnym miejscu pracy 401 (k).

IRS definiuje jednoosobowy program 401(k) jako plan obejmujący właściciela firmy nie zatrudniającego innych pracowników niż jego małżonek. Plany te są często nazywane indywidualnym 401 (k), indywidualnym K lub uni-K.

Indywidualny numer 401(k) jest często pomijany przez osoby prowadzące działalność na własny rachunek i właścicieli małych firm. Oto, jak działają limity składek na 2026 rok i dlaczego niektórzy osoby o wysokich dochodach mogą uniknąć nowej zasady nadrabiania zaległości.

Jesteśmy/Getty Images

Jaka jest atrakcyjność indywidualnych planów 401 (k)?

Tym, co czyni osobę fizyczną 401(k) szczególnie atrakcyjną, jest sposób działania składek. Właściciel firmy faktycznie odgrywa dwie role, pracownika i pracodawcę, i może wnosić swój wkład w obie role.

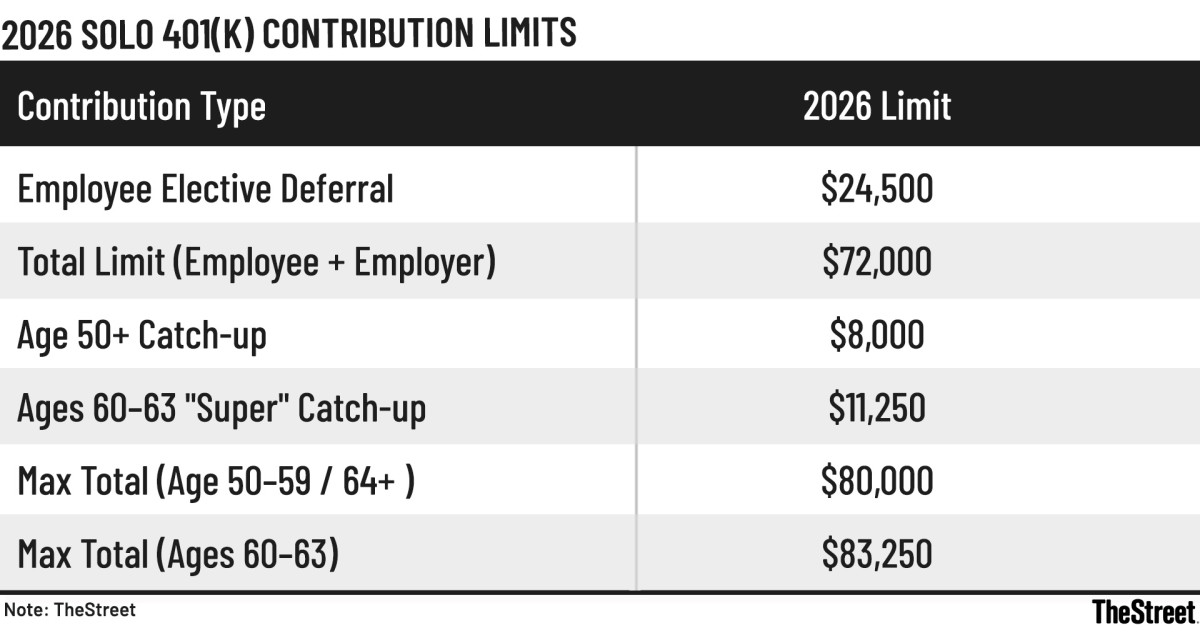

Jako pracownik, właściciel może dokonać fakultatywnego odroczenia do 100% wynagrodzenia lub uzyskanego dochodu w przypadku osób prowadzących działalność na własny rachunek, z rocznym limitem odroczeń. Do 2026 roku limit ten wzrośnie do 24 500 dolarów. Według Fidelity Investments łączny limit składek pracownika i pracodawcy wzrasta do 72 000 dolarów przed ewentualnymi wpłatami uzupełniającymi.

Jako pracodawca właściciel może odprowadzać dobrowolne składki w wysokości do 25% wynagrodzenia określonego w programie. Obliczenia różnią się nieznacznie w przypadku osób prowadzących działalność na własny rachunek, jak wyjaśniono poniżej.

Powiązane: Błędy w Medicare, o których seniorzy chcieliby wiedzieć wcześniej

Łącznie limity te pozwalają osobie prowadzącej jednoosobową działalność gospodarczą o wysokich dochodach schronić się do 72 000 dolarów w 2026 r. W przypadku osób kwalifikujących się do wpłat wyrównawczych całkowita kwota może wynieść 83 250 dolarów.

Właściciele firm, którzy również uczestniczą w planie 401(k) za pośrednictwem innego pracodawcy, mają ważne zastrzeżenie. Limity odroczenia planowego obowiązują na osobę, a nie na plan. Odroczenia dokonane w dowolnym 401(k) w ciągu roku wliczają się do tego samego rocznego limitu.

Obliczanie składek jest bardziej skomplikowane w przypadku osób prowadzących działalność na własny rachunek. IRS wymaga specjalnych obliczeń w celu określenia maksymalnych odroczeń planowych i składek pracodawcy, które możesz wpłacić samodzielnie.

W tym przypadku rekompensatą jest definiowany dochód uzyskany, czyli dochód netto z pracy na własny rachunek po odjęciu połowy podatku od pracy na własny rachunek i wszelkich składek wniesionych w Twoim imieniu.

Ta złożoność jest jednym z powodów, dla których doradcy twierdzą, że wielu pracowników indywidualnych nie finansuje odpowiednio tych planów lub w ogóle ich unika. Dla tych, którzy chcą przerobić liczby lub uzyskać pomoc, nagrody mogą być znaczne.

W praktyce są to kluczowe zasady, które indywidualni przedsiębiorcy muszą zrozumieć.

ulica

Limity odroczeń pracowników na rok 2026 (tylko 401(k))

Działając jako pracownik, właściciel firmy może dokonać fakultatywnego odroczenia do wysokości rocznego limitu IRS. Do 2026 r. limity te wzrosną wraz z inflacją.

Podstawowy limit odroczenia wynagrodzenia pracownika: 24 500 USD w 2026 r. Limit ten dotyczy jednej osoby, a nie planu, i obejmuje wszystkie plany 401(k) lub 403(b), w których uczestniczysz w ciągu roku. Elastyczność wyboru: odroczenia można dokonać przed opodatkowaniem, jako składki Roth lub jako kombinację obu. Całkowity indywidualny limit składek 401(k) (pracownik plus pracodawca)

Prawdziwa moc indywidualnego 401 (k) leży w łącznym limicie składek. Ponieważ właściciel firmy działa zarówno jako pracownik, jak i pracodawca, całkowita kwota, jaką można zaoszczędzić, jest znacznie większa niż w przypadku większości planów pracy.

Limit łączony: na rok 2026 całkowity limit składek na osobę wynosi 72 000 USD przed wpłatami uzupełniającymi. Obliczanie składek pracodawcy: Podczas gdy odroczenia pracowników są ograniczone do 24 500 dolarów, składki pracodawcy na udział w zyskach są zazwyczaj ograniczone do 25% wynagrodzenia lub około 20% dochodu netto z tytułu samozatrudnienia w przypadku osób prowadzących jednoosobową działalność gospodarczą. Niezależnie od poziomu dochodów łączna suma nie może przekroczyć maksymalnego limitu 72 000 USD. Większe możliwości odzyskiwania w ramach SECURE 2.0

Dla osób zbliżających się do emerytury rok 2026 obejmuje wielopoziomową strukturę nadrabiania zaległości utworzoną na mocy ustawy SECURE 2.0.

Standardowe nadrobienie zaległości (wiek 50–59 i 64+): Opłata wyrównawcza wynosi 8 000 USD za rok 2026. Zwiększa to maksymalne odroczenie pracownika do 32 500 USD, a ogólny indywidualny limit 401(k) do 80 000 USD. Podwyższenie „Super” (wiek 60–63): osoby w tej grupie wiekowej mogą wnieść większy wkład w podwyższenie w wysokości 11 250 USD. Maksymalne odroczenie dla pracowników: 35 750 USD. Maksymalny całkowity Solo 401 (k): 83 250 USD, zakładając, że dochód to wspiera. Uwaga na temat zasady zwrotu 150 000 dolarów przez Rotha

SECURE 2.0 wymaga, aby osoby o wysokich dochodach, których pensja W-2 w poprzednim roku przekraczała 150 000 dolarów, wpłacały składki wyrównawcze w formie Roth. W praktyce zasada ta nie ma zastosowania do większości niezależnych właścicieli 401(k), ponieważ nie otrzymują oni wynagrodzeń podlegających opodatkowaniu FICA w tradycyjnym tego słowa znaczeniu.

Zwolnienie to jest jednym z powodów, dla których indywidualny plan 401(k) pozostaje szczególnie atrakcyjny dla dobrze zarabiających osób prowadzących działalność na własny rachunek.

Mimo to indywidualne plany są bardziej złożone niż IRA i często bardziej skomplikowane niż sponsorowane przez pracodawcę 401 (k). Ta złożoność wyjaśnia, dlaczego właściciele kont często mają pytania dotyczące kwalifikowalności i konfiguracji, limitów składek, strategii Roth w porównaniu do strategii przed opodatkowaniem, zasady wycofania w wysokości 150 000 USD, pożyczek, rolloverów, megakonwersji Roth typu backdoor oraz bieżącego raportowania i zgodności.

Odpowiedzi na najczęstsze pytania dotyczące 401(k).

Po ustaleniu zasad kolejnym wyzwaniem dla wielu przedsiębiorców indywidualnych jest zastosowanie ich w prawdziwym życiu. Atrakcyjność indywidualnego planu 401(k) jest jasna. Podobnie jest ze złożonością, która pomaga wyjaśnić, dlaczego pytania dotyczące kwalifikowalności, zasad Rotha, raportowania i zgodności często pojawiają się dopiero po wdrożeniu planu.

Sarah Brenner, dyrektor ds. edukacji emerytalnej w Ed Slott & Co., stwierdziła, że poniższe pytania należą do najczęstszych pytań 401(k), jakie jej firma słyszy od doradców.

Czy indywidualny plan 401(k) jest odrębnym typem planu 401(k)?

Nie. 401(k) dla jednego uczestnika nie jest innym typem planu. Jest to po prostu dokument 401(k), który obejmuje właściciela firmy niezatrudniającej pracowników lub właściciela i jego małżonka. Obowiązują tutaj również te same podstawowe zasady i wymagania, które mają zastosowanie do innych planów 401 (k).

Co sprawia, że indywidualne plany 401(k) są wyjątkowe?

Cechą charakterystyczną jest to, że właściciel firmy pełni dwie role: pracownika i pracodawcy. Umożliwia to wnoszenie składek w obu rolach: fakultatywne odroczenie jako pracownik i udział w zyskach jako pracodawca. Każdy rodzaj składki ma swoje własne limity i oba podlegają ogólnemu limitowi rocznemu.

W jaki sposób obowiązkowa zasada nadrabiania zaległości Rotha ma zastosowanie do indywidualnych 401(k)?

Począwszy od 2026 r. niektórzy starsi, lepiej opłacani pracownicy, którzy chcą odprowadzać składki uzupełniające, będą musieli to zrobić w formularzu Roth. Zasada ta dotyczy osób, których zarobki W-2 w poprzednim roku przekraczały 150 000 dolarów. Ale generalnie nie ma to zastosowania do właścicieli pracujących na własny rachunek 401(k), ponieważ nie otrzymują oni wynagrodzenia podlegającego FICA.

Czy indywidualny sponsor 401(k) musi złożyć formularz 5500?

Indywidualny sponsor planu 401(k) nigdy nie składa wypełnionego formularza 5500. Formularz 5500-EZ należy jednak złożyć, gdy aktywa programu przekroczą 250 000 USD na koniec roku objętego planem lub w roku zakończenia planu, nawet jeśli aktywa są poniżej tego progu.

Czy stosowane są testy niedyskryminacyjne?

Nie. Ponieważ w firmie nie ma pracowników niebędących właścicielami, testy antydyskryminacyjne nie są wymagane.

{kind=link}