Źródło obrazu: Getty Images

Na początku 2026 r. myślałem, że akcje Rolls-Royce’a są ustawione na bardziej stonowany rok. W końcu w latach 2023, 2024 i 2025 uzyskali zwrot odpowiednio 222%, 90% i 104%.

Akcje FTSE 100 potrzebowały przerwy!

Jednak Rolls-Royce wyrwał się z pułapki i osiągnął wzrost o 9,5%, co czyni go szóstym, który w tym roku osiągnął najlepsze wyniki w segmencie Footsie.

Jednak obecnie akcje spółki notowane są po cenie 39-krotności oczekiwanych zysków za 2026 rok. Przy tak wysokiej wycenie wszystko będzie musiało pójść dobrze w tym roku, aby utrzymać tę tendencję. A to oczywiście nie jest gwarantowane, biorąc pod uwagę wysokie napięcia geopolityczne i utrzymujące się wyzwania w zakresie łańcucha dostaw.

W związku z tym widzę obecnie bardziej interesujące możliwości w innych miejscach na rynku. Oto jeden z nich.

Zdobywanie udziału w rynku

On Holding (NYSE:ONON) to szwajcarska firma stojąca za marką odzieży sportowej, która od trzech lat szturmem podbija świat.

Firma spodziewa się, że w 2025 r. sprzedaż wzrośnie o 34% w stałej walucie, do około 3 miliardów franków szwajcarskich (3,74 miliarda dolarów według bieżących kursów wymiany).

Biorąc pod uwagę kryzys branżowy, przed którym stanęła Nike i inne marki odzieży sportowej, jest to niezwykły wynik. Mówi nam, że marka zyskuje udział na trudnym rynku, ponieważ klienci kochają te produkty.

Pozycjonowanie premium

Wall Street spodziewa się kolejnego ponad 20% wzrostu sprzedaży w latach 2026 i 2027, przy jeszcze większym wzroście zysków. A ta rosnąca rentowność jest naprawdę atrakcyjna, ponieważ On pozycjonuje się jako najbardziej premium marka odzieży sportowej na świecie.

W przeciwieństwie do większości innych marek, On nie oferuje rabatów, co przekłada się na najwyższe w branży marże. Ich linia butów Cloudmonster Hyper może kosztować do 260 funtów za parę, a buty wyścigowe Cloudboom Strike LS (LightSpray) kosztują jeszcze więcej.

W przyszłości zarząd przewiduje dalszy wzrost marży w związku z agresywną ekspansją w branży odzieżowej i otwieraniem większej liczby sklepów detalicznych. Odzież zazwyczaj generuje wyższe marże brutto niż obuwie, a firma jest na wczesnym etapie wykorzystania tej globalnej szansy.

To, co tak naprawdę robi (premium), to naprawdę odróżnia nas od rynku masowego, gdzie… jest duża konkurencja. Dzięki temu możemy wytyczyć własną ścieżkę, a nie tylko łowić ryby w tym samym stawie, co wszyscy inni. Dyrektor Generalny Martin Hoffman

Napędzani innowacjami

Kiedy myślę o moich najlepszych inwestycjach (szczególnie Nvidia, Intuitive Surgical i Axon Enterprise), są to niezwykle innowacyjne firmy. Tutaj widzę coś podobnego.

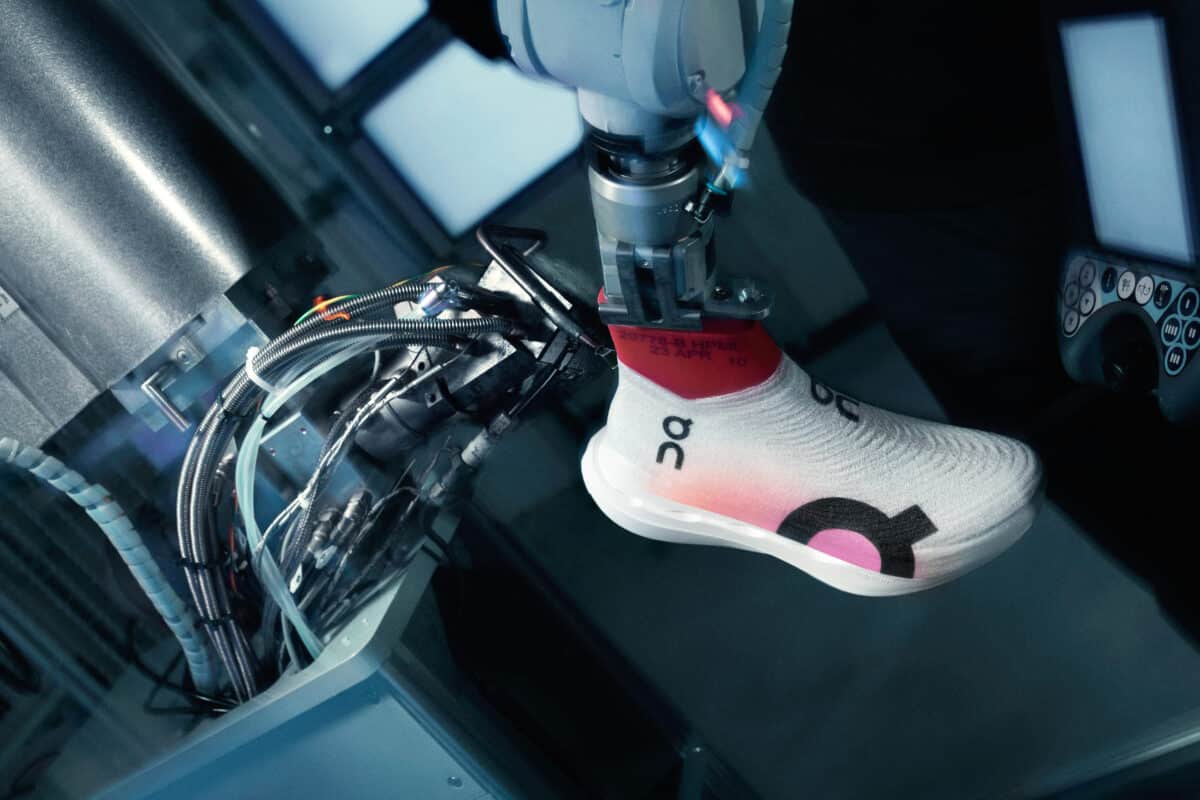

Na przykład technologia LightSpray firmy obejmuje ramię robota, które natryskuje ciągłe włókno na formę. Cała cholewka buta powstaje w zaledwie trzy minuty, zamiast godzin pracy ręcznej!

O planach otwierania fabryk sterowanych robotami w pobliżu głównych rynków detalicznych, zamiast stałego polegania na produkcji azjatyckiej. Jeśli się powiedzie, zaowocuje to szybszą produkcją i wysyłką, mniejszym śladem węglowym, a być może nawet wyższymi marżami w przyszłości.

Źródło: O wycenie udziałów

Źródło: O wycenie udziałów

Jednym z przyszłych zagrożeń, jakie widzę, jest spadek jakości produkcji. Przecież ludzie nie płacą dużo pieniędzy za świetne produkty, żeby się rozczarować, więc oczekuje się doskonałości, ale niekoniecznie jest ona gwarantowana.

Tymczasem Hoka oferuje konkurencję w zakresie wysokiej klasy butów do biegania.

Mimo to, biorąc pod uwagę 25-krotność prognoz zysków na 2027 r., uważam, że warto rozważyć tę akcję. Jeśli firmie On uda się zwiększyć swój obecny 1% udział w światowym rynku odzieży sportowej do 3%, a nawet 5%, inwestorzy mogą już dziś osiągnąć znaczne zyski.

{kind=link}