![]() WASH|EPS 0,66 USD vs szacowane 0,78 USD|Rev 75,0 mln USD|Dochód netto 12,6 mln USD

WASH|EPS 0,66 USD vs szacowane 0,78 USD|Rev 75,0 mln USD|Dochód netto 12,6 mln USD

Akcje 36,10 USD (+0,4%)

EPS rok do roku +4,8%|obrót rok do roku -5,6%|Marża netto 16,8%

Washington Trust Bancorp miał rozczarowujący pierwszy kwartał, przekraczając oczekiwania analityków ze znaczną marżą wynoszącą 15,4%, pomimo odnotowania wzrostu zysków rok do roku. Bank regionalny podał skorygowany EPS na poziomie 0,66 USD w porównaniu z konsensusem na poziomie 0,78 USD. Podczas gdy przychody netto wzrosły do 12,6 mln USD, kwartał ujawnił niepokojący rozdźwięk pomiędzy wynikami a oczekiwaniami rynku, przy czym przychody spadły o 5,6% do 75,0 mln USD w obliczu wymagającej dynamiki wzrostu kredytów.

Obraz jakości zysków przedstawia paradoks, który zasługuje na zbadanie. Marża netto wzrosła do 16,8% z 15,3% w okresie rok temu, co oznacza poprawę o 1,5 punktu procentowego, co sugeruje raczej wzrost efektywności operacyjnej niż wzrost przychodów. Ten wzrost marży w obliczu spadku przychodów jest charakterystyczny dla dyscypliny kosztowej, ale marża operacyjna na poziomie 21,4% przedstawia inną historię, co wskazuje, że bank generuje solidne zyski w swojej podstawowej działalności pomimo trudnych przychodów. Wynik z tytułu odsetek netto wyniósł 40,5 mln USD, co oznacza spadek o 1% w porównaniu z czwartym kwartałem i wzrost o 11% rok do roku, co podkreśla, że główny motor zysków w dalszym ciągu rośnie, nawet pomimo spadku ogólnych przychodów. Jednoczesne wystąpienie spadku przychodów i wzrostu marż sugeruje, że Washington Trust zdołał skorygować wielkość bazy kosztowej, pytanie jednak, czy uda się to utrzymać bez przyspieszenia przychodów.

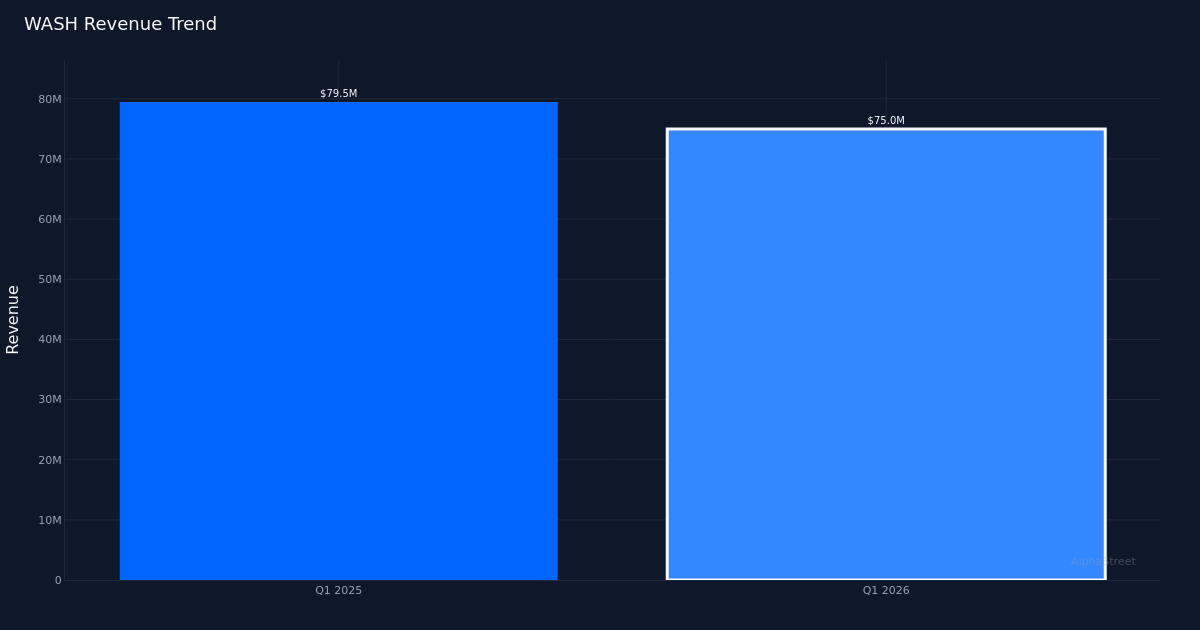

Ścieżka przychodów wskazuje na wyraźnie spowolnienie działalności. Przychody wynoszące 75,0 mln dolarów w pierwszym kwartale 2026 r. oznaczają spadek z 79,5 mln dolarów w pierwszym kwartale 2025 r., co oznacza spadek o 5,7% rok do roku. Ta tendencja spadkowa odzwierciedla wyzwania strukturalne w portfelu kredytowym, a nie przejściowe szoki. Całkowity portfel kredytowy banku wynosi 5,01 miliarda dolarów, jednak wzrost w głównych segmentach nieruchomości mieszkaniowych i komercyjnych uległ zahamowaniu. Zarząd przyznał się do trudności, stwierdzając, że „muszą dokonać pewnych kompromisów w oparciu o płatności za pierwszy kwartał, a następnie spodziewamy się stabilnego 1% wzrostu CRE, co jest w pewnym stopniu zamierzone”, co sugeruje strategiczne odejście od agresywnego wzrostu na rzecz zachowania jakości aktywów.

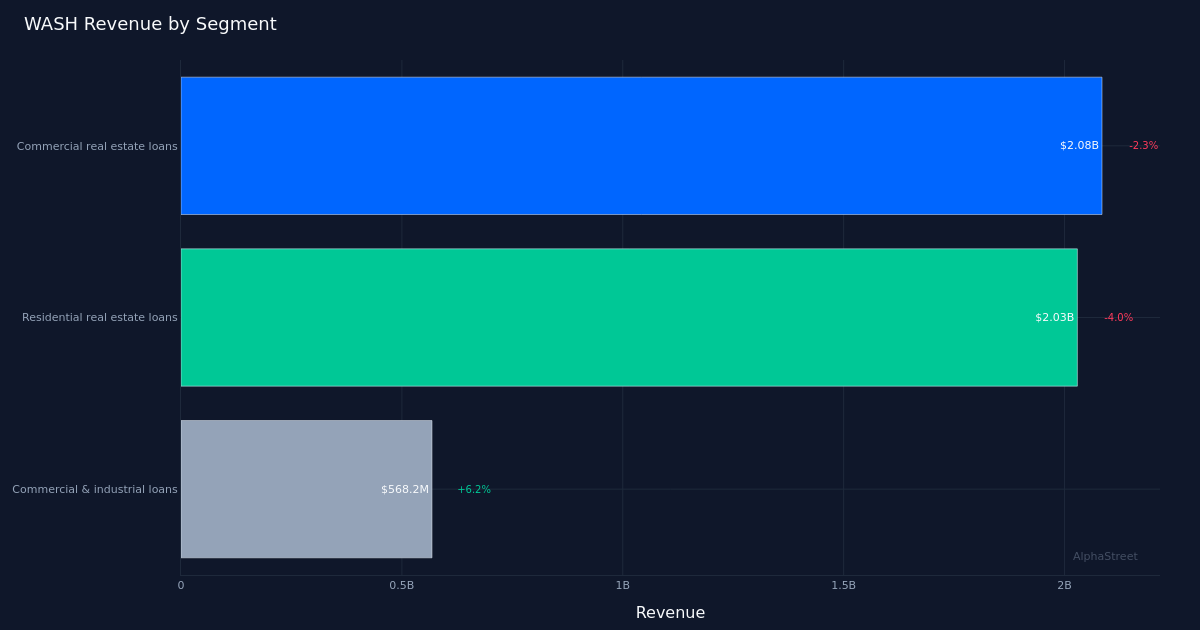

Wyniki segmentu wskazują na niepokojącą koncentrację słabości w największych portfelach banku. Kredyty na nieruchomości komercyjne, największy segment banku o wartości 2,08 miliarda dolarów, spadły o 2,3%, ponieważ wydaje się, że zarząd celowo odchodzi od tej klasy aktywów w związku z szerszymi obawami dotyczącymi fundamentów nieruchomości biurowych i handlowych. Kredyty na nieruchomości mieszkalne o wartości 2,03 miliarda dolarów spadły o 4,0%, odzwierciedlając zarówno podwyższone oprocentowanie kredytów hipotecznych, które miało wpływ na wolumen udzielanych kredytów, jak i prawdopodobne spłaty z tytułu działalności refinansowej w poprzednich okresach. Jedyny jasny punkt pojawił się w przypadku kredytów komercyjnych i przemysłowych, które wzrosły o 6,2% do 568,2 mln USD, ale segment ten stanowi jedynie 11% całkowitego portfela kredytowego i nie jest w stanie zrównoważyć oporu dwóch największych kategorii. Taka dystrybucja tworzy niewygodną rzeczywistość: motorem wzrostu banku jest jego najmniejszy segment, podczas gdy jego podstawowe kompetencje kurczą się.

Wytyczne Zarządu na przyszłość napawają umiarkowanym optymizmem, ale brakuje im przekonania o przyspieszeniu w najbliższej przyszłości. Bank spodziewa się, że w tym kwartale „finansowanie przekroczy 50 milionów dolarów, a portfel będzie rósł”, co oznaczałoby sekwencyjną poprawę, ale pozostaje umiarkowane w porównaniu z całkowitą wielkością portfela kredytowego. Prognozowany „stabilny 1% wzrost rynku nieruchomości komercyjnych na rynku nieruchomości komercyjnych” uwzględnia, że największy segment banku będzie w dalszym ciągu stanowić przeszkodę dla ogólnych wyników, zmuszając Washington Trust do polegania na dynamice kredytów komercyjnych i przemysłowych oraz potencjalnym ożywieniu w zakresie rozpoczynania działalności mieszkaniowej, aby zapewnić znaczący wzrost. Słabe dochody pozaodsetkowe stanowią kolejny powód do niepokoju, a zarząd zauważa, że „spadły one o 1,2 miliona dolarów, czyli o 6% w porównaniu z czwartym kwartałem”, chociaż po skorygowaniu wzrosły o 11% rok do roku, co sugeruje, że zmienność dochodów z opłat może się utrzymywać.

Stłumiona reakcja akcji mówi wiele o pozycjonowaniu i oczekiwaniach inwestorów. Notowania akcji nie uległy praktycznie zmianie po spadku zysków, co wskazuje, że albo rynek wycenił już ten trudny kwartał, albo że inwestorzy postrzegają obecne wyniki jako tymczasowe, a nie wskazujące na pogorszenie strukturalne. Ta optymistyczna reakcja pomimo spadku zysków o 15,4% sugeruje niskie oczekiwania przed publikacją lub wiarę w zdolność kierownictwa do radzenia sobie z obecnymi wyzwaniami dotyczącymi stóp procentowych i wzrostu kredytów. Brak presji sprzedaży może również odzwierciedlać stosunkowo stabilne wyniki wyniku odsetkowego netto, które wzrosły o 11% rok do roku i stanowią podstawę do ożywienia po wznowieniu wzrostu kredytów.

Rozdźwięk między wzrostem zysków a oczekiwaniami analityków ujawnia problem ponownej kalibracji. Podczas gdy Washington Trust zwiększył swój EPS o 4,8% rok do roku, analitycy spodziewali się znacznie lepszych wyników, sugerując zbyt optymistyczne modele Street lub pogorszenie przewidywań na przyszłość, o czym zarząd nie informował odpowiednio w poprzednich kwartałach. Skala straty wynoszącej 15,4% jest znaczna dla banku regionalnego o stosunkowo przewidywalnej gospodarce i wskazuje na nieoczekiwane spłaty kredytów, kompresję marży, która zaskoczyła analityków, lub zmienność dochodów z opłat, która nie została odpowiednio zasygnalizowana. Biorąc pod uwagę, że kierownictwo uznało, że płatności za pierwszy kwartał wymagają „nadrobienia zaległości”, błąd wydaje się być związany z wykonaniem, a nie czynnikami makroekonomicznymi.

Co warto obserwować: Monitoruj tempo wzrostu kredytów komercyjnych i przemysłowych w drugim kwartale, aby ustalić, czy tempo wzrostu na poziomie 6,2% jest trwałe i może zrównoważyć utrzymującą się słabość portfeli nieruchomości komercyjnych i mieszkaniowych. Śledź rozwój marży odsetkowej netto w miarę materializowania się rurociągu finansowania, ze szczególnym uwzględnieniem tego, czy finansowanie o wartości ponad 50 milionów dolarów oczekiwane w drugim kwartale faktycznie zostanie zakończone, czy też wystąpią dalsze opóźnienia. Należy zwrócić uwagę na stabilizację dochodów pozaodsetkowych po spadku o 6%, ponieważ zmienność dochodów z opłat może wskazywać na głębsze wyzwania w zarządzaniu majątkiem lub bankowości hipotecznej. Na koniec należy ocenić, czy zamierzone przez kierownictwo ograniczenie rynku nieruchomości komercyjnych okazało się przewidywalne lub zbyt konserwatywne w porównaniu z innymi podmiotami, które mogą zwiększać udział w rynku kredytów na nieruchomości komercyjne.

Ten artykuł został wygenerowany przy pomocy technologii sztucznej inteligencji i został sprawdzony pod kątem dokładności. AlphaStreet może otrzymać wynagrodzenie od firm wymienionych w tym artykule. Treść ta służy wyłącznie celom informacyjnym i nie powinna być traktowana jako porada inwestycyjna.

{kind=link}