Źródło obrazu: Getty Images

Rosną obawy dotyczące emerytur państwowych, które dla wielu mogą nie wystarczyć na wygodną emeryturę.

Biorąc pod uwagę niestabilność rynków i wciąż wysokie koszty życia, poleganie na jednym dochodzie w starszym wieku wydaje się coraz bardziej ryzykowne. Emerytura państwowa zapewnia podstawę, ale nigdy nie była przeznaczona do wykonywania ciężkich prac.

Prawdziwe ryzyko? Zbyt długie oczekiwanie na działanie.

Co zatem inwestorzy mogą zrobić już teraz, aby przejąć kontrolę nad swoimi przyszłymi dochodami? Dla mnie wszystko zaczyna się od konsekwentnego inwestowania pieniędzy, szczególnie w niestabilnych okresach, kiedy zaczynają pojawiać się długoterminowe możliwości.

Zmienność to szansa

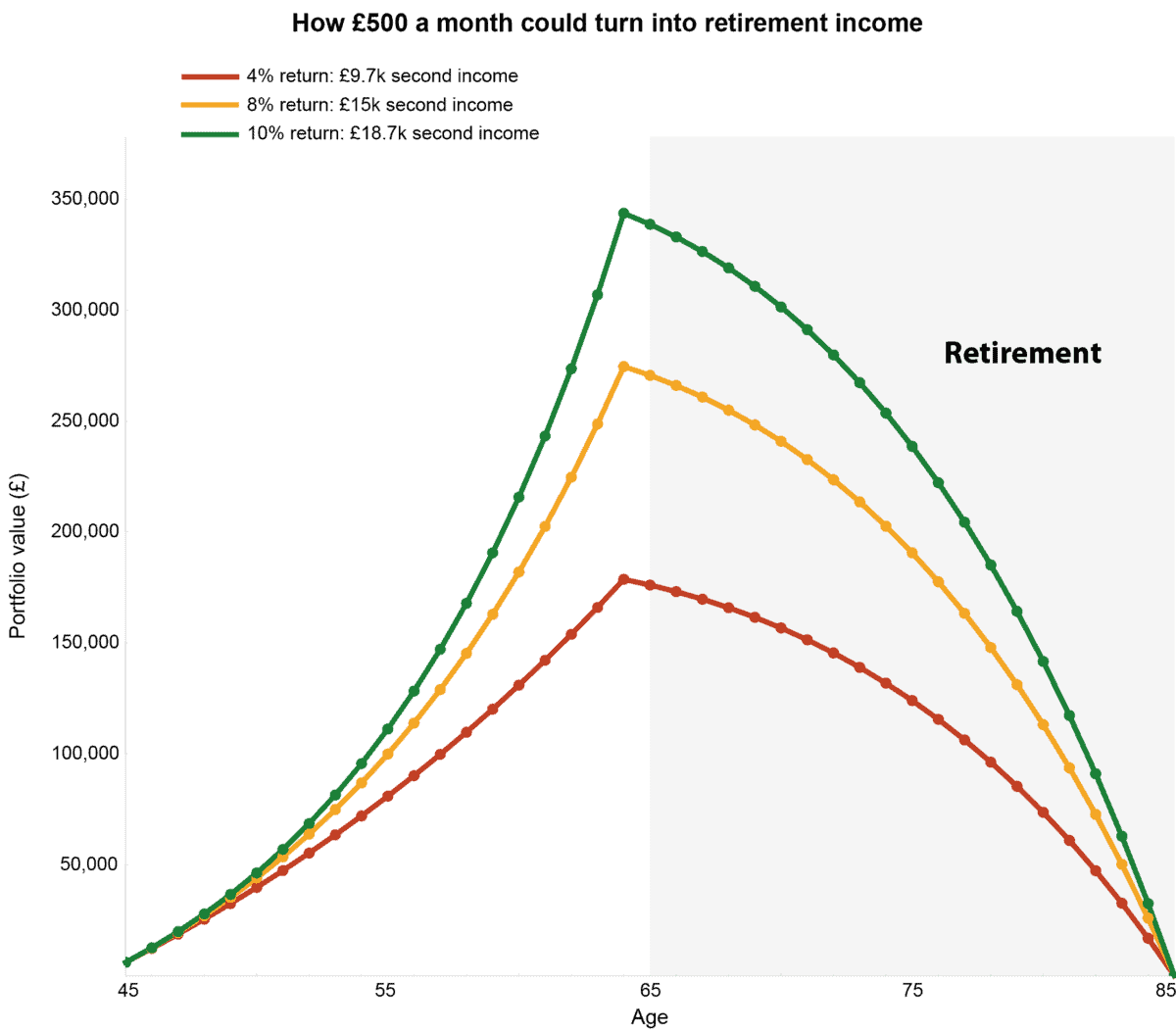

Poniższy wykres pokazuje, jak stała inwestycja w wysokości 500 funtów miesięcznie przez 20 lat może przełożyć się na bardzo zróżnicowany poziom dochodów emerytalnych, w zależności od długoterminowych zwrotów rynkowych.

Roczny zwrot na poziomie 4% oznacza drugi dochód wynoszący około 9700 funtów rocznie. Przy 8% kwota ta wzrasta do prawie 15 000 funtów. A przy 10% wzrasta do około 18 700 funtów.

Grafika wygenerowana przez autora

W przypadku przejścia na pełną emeryturę różnica ta może wynieść dziesiątki tysięcy funtów dodatkowego dochodu lub niedobór, który zmusi Cię do podejmowania trudniejszych decyzji finansowych w przyszłości.

I tu właśnie wchodzi w grę zmienność.

Wahania rynkowe to nie tylko hałas – mogą być okazją do zakupu większych przyszłych zysków po niższych cenach. Dla inwestorów długoterminowych może to znacząco zwiększyć wielkość funduszu emerytalnego, który ostatecznie generuje dochód w przyszłości.

Dlatego prawdziwym ryzykiem nie jest sama zmienność: nie wykorzystuje się jej, póki czas jest jeszcze po twojej stronie.

Spadające zapasy

Jedną ze spółek objętych niedawną wyprzedażą jest National Grid (LSE: NG.). Cena akcji spadła o około 12%, zwiększając stopę dywidendy do około 4%. Może na pierwszy rzut oka nie wygląda to spektakularnie, ale kryje się za tym coś więcej, niż na pierwszy rzut oka.

Jeśli emerytura państwowa zaczyna sprawiać wrażenie niepewnej, jest to jedna z rzeczy na rynku brytyjskim najbardziej zbliżona do strumienia dochodów na wzór prywatnej emerytury: przewidywalna, powiązana z inflacją i oparta na niezbędnej infrastrukturze, a nie na cyklach koniunkturalnych.

National Grid obsługuje sieci przesyłu energii elektrycznej, które zapewniają funkcjonowanie Wielkiej Brytanii i części Stanów Zjednoczonych. Jest to działalność regulowana, co oznacza, że wyniki są w dużej mierze ustalane na podstawie ram uzgodnionych z organami regulacyjnymi. Przekłada się to na bardzo widoczne przyszłe strumienie dochodów.

Ważniejszy od początkowej stopy zwrotu jest sposób, w jaki ten dochód może rosnąć, przy czym oczekuje się, że dywidendy będą z biegiem czasu podążać za IPCH.

Nie jest to pozbawione ryzyka. Duże projekty infrastrukturalne stwarzają wyzwania związane z realizacją, a zmiany regulacyjne lub wyższe stopy procentowe mogą mieć wpływ na wyceny, co jest jednym z powodów spadku wartości akcji.

Ale właśnie w tym tkwi szansa. Zmienność cen akcji niekoniecznie odzwierciedla zmienność bazowego strumienia dochodów, co pozwala inwestorom długoterminowym na budowanie pozycji na bardziej atrakcyjnych poziomach.

W paru słowach

Dla mnie inwestowanie poprzez cykle rynkowe oznacza budowanie własnych, niezawodnych strumieni dochodów, a nie poleganie na coraz bardziej niepewnej emeryturze państwowej. A ponieważ świat szybko się elektryzuje (od pojazdów elektrycznych po centra danych zasilane sztuczną inteligencją), popyt na infrastrukturę sieciową rośnie tylko w jednym kierunku.

National Grid oferuje sposób na wykorzystanie tej tendencji przy jednoczesnym ciągłym zwiększaniu dochodów powiązanych z inflacją, wykorzystując zmienność rynku w celu zapewnienia lepszych długoterminowych stóp zwrotu. A to tylko jedna z kilku możliwości, z których chcę teraz skorzystać.

{kind=link}