Źródło obrazu: Pstrokaty głupiec

Podejście Warrena Buffetta do inwestowania pokazuje, że osoba, która dożyje 40. roku życia, mając niewielkie oszczędności lub nie mając ich wcale, może mimo to zacząć generować drugi dochód, który po przejściu na emeryturę może sięgnąć 12 000 funtów rocznie. Dzięki stałemu wzrostowi i możliwości łączenia kapitału inwestora może zacząć działać w sposób, który może zmienić jego przyszłość finansową.

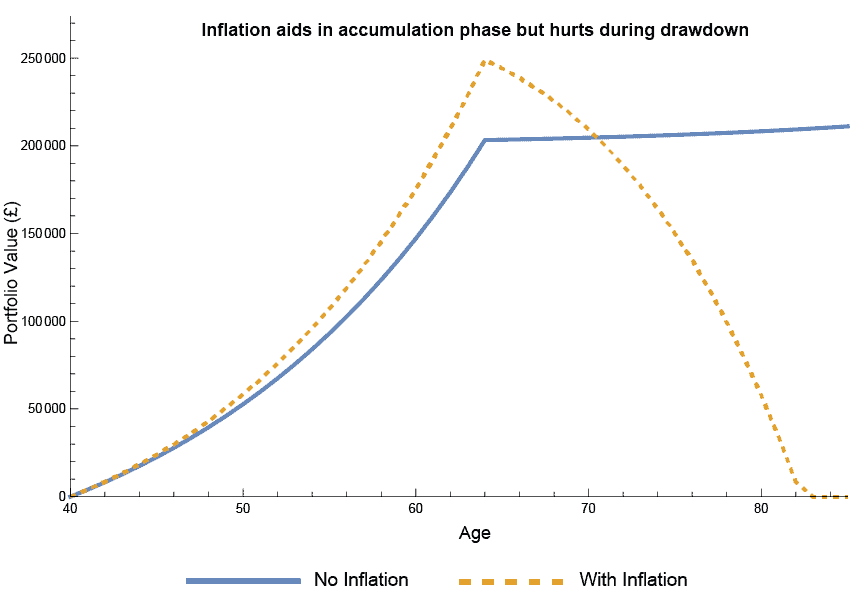

Bogactwo złożone

Poniższy wykres przedstawia historię, którą wielu przeocza. Pokazuje, jak prosty, stabilny plan może stać się drugim dochodem, ale także ukrytym niebezpieczeństwem, które pojawia się później, na emeryturze.

Wpłacaj 4000 funtów rocznie. Reinwestuj każdą dywidendę. Zarabiaj 6% rocznie. Za 25 lat pula może osiągnąć około 200 000 funtów. Na papierze oznacza to około 12 000 funtów rocznie od 65. roku życia, nawet przy pozostawieniu kapitału nienaruszonego.

Ale jest problem: inflacja. Pieniądz cicho, ale nieubłaganie traci siłę nabywczą. 12 000 funtów dzisiaj nie będzie odczuwalne tak samo w wieku 65 lat, nie mówiąc już o 85. Gdy do tego dodamy skromną stopę inflacji wynoszącą 2%, obraz się zmienia. Składki rosną stopniowo, ale wypłaty skorygowane o inflację rosną szybciej. W dzisiejszym ujęciu ten „dochód” w wysokości 12 000 funtów jest bliższy 20 000 funtów na emeryturze, a fundusz może zostać wyczerpany w wieku 85 lat.

Grafika wygenerowana przez autora

Akcje o wysokiej stopie zwrotu

Ponieważ indeks FTSE 100 jest bliski najwyższych wartości w historii, liczba akcji wypłacających przyciągające uwagę stopy dywidendy przekraczające 8% spadła.

Jednak nadal nie opieram się wyłącznie na zyskach, aby określić, czy dana akcja jest warta dodania do mojego portfela. Szukam historii rosnących płatności i jasnej ścieżki przyszłych płatności.

Phoenix (LSE: PHNX) to spółka, która łączy silny wzrost dywidendy z wysoką rentownością. Jej rentowność terminowa wynosi 8%, a dywidenda na akcję wzrosła od 2015 roku o 32%, z 40,8 pensów do 54 pensów. To obejmuje historię, ale co ze stabilnością przyszłych płatności?

Przyszłe dywidendy

Rozważając podwyższenie dywidendy, spółka bierze pod uwagę trzy główne wskaźniki: generowanie środków pieniężnych z działalności operacyjnej (OCG), pokrycie kapitału własnego oraz rezerwy do podziału. Spośród nich OCG jest najłatwiejsze do śledzenia i zrozumienia.

We wrześniowych wynikach za pierwsze półrocze OCG wzrosła o 9% do 705 mln funtów, co wystarczy na pokrycie dywidend i kosztów powtarzalnych, takich jak odsetki i operacje.

Przez cały rok firma spodziewa się około 300 milionów funtów nadwyżki środków pieniężnych po wszystkich wydatkach. Taki poziom przepływów pieniężnych sugeruje potencjał wzrostu dywidend w miarę upływu czasu, chociaż oczywiście żadna wypłata nie jest nigdy gwarantowana.

Pomimo dobrych osiągnięć i solidnego generowania gotówki, zawsze istnieje ryzyko. Pogorszenie koniunktury gospodarczej, zmiany regulacyjne lub nieoczekiwane koszty operacyjne mogą ograniczyć przyszły wzrost dywidendy. Zmiany stóp procentowych i zmienność rynku mogą mieć wpływ na wartość Twojego dużego portfela obligacji, wpływając w ten sposób na Twoją zdolność do utrzymywania wysokich płatności.

Wniosek

Budowanie drugiego dochodu wymaga cierpliwości, planowania i zdyscyplinowanego inwestowania – dokładnie tak, jak głosi Warren Buffett. Akcje takie jak Phoenix, generujące duże środki pieniężne i rosnące dywidendy, ilustrują, jak kapitalizacja może działać w czasie. Nie jest to gwarantowane, ale skupienie się na długoterminowym wzroście, zrównoważonym rozwoju i ostrożnym doborze akcji może zamienić skromne składki w znaczny dochód emerytalny.

{kind=link}