Źródło obrazu: Getty Images

Dziś w porze lunchu (6 stycznia) cena akcji JD Sports Fashion (LSE:JD.) spadła o prawie 7% po obniżce ratingu spółki przez Bank of America. W listopadzie Shore Capital również niekorzystnie odnosił się do akcji sprzedawcy. Stwierdzono, że aktualizacja handlu za trzeci kwartał (13 tygodni do 1 listopada 2025 r.) „podkreśliła głębokość obecnych trudności w handlu”.

Trzeba przyznać, że najnowszy komunikat prasowy sprzedawcy nie był zbyt pozytywny. Grupa podała, że zyski przed opodatkowaniem będą znajdować się w dolnej granicy konsensusu (853–888 mln GBP). Co niepokojące, w porównaniu z rokiem poprzednim sprzedaż porównywalna (LFL) spadła o 1,7%, przy czym jedynym regionem, który odnotował wzrost, był region Azji i Pacyfiku.

Shore Capital obawiał się, że grupa nie będzie w stanie przenieść na klientów rosnących kosztów pracy i kosztów operacyjnych ze względu na spadające przychody.

Jednak pomimo tego widocznego pesymizmu, podtrzymuję optymizm co do perspektyw JD Sports. Oto dlaczego.

Tanie jak chipsy

Na chwilę obecną akcje grupy uważam za atrakcyjne cenowo. W rzeczywistości wydają się być na terytorium okazyjnym.

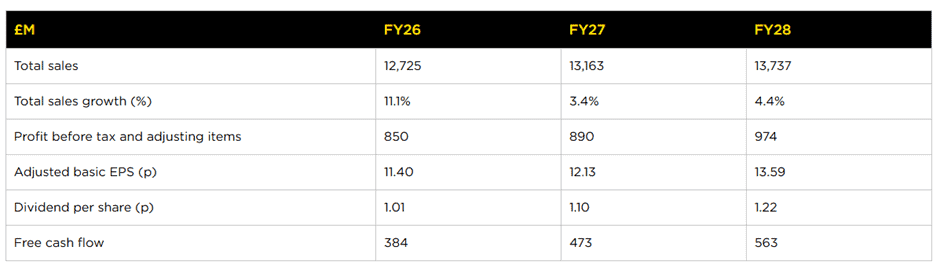

Analitycy oczekują, że skorygowany podstawowy zysk na akcję wyniesie 11,4 pensów za bieżący rok finansowy kończący się w lutym 2026 r. (26 rok). Oznacza to, że akcje spółki są notowane po cenie zaledwie 7,3-krotności oczekiwanych zysków. W roku finansowym 28 mnożnik spadnie do 6,1. Jest to niezwykle tanie dla każdej firmy, zwłaszcza tej, która jest notowana na giełdzie FTSE 100.

Źródło: strona internetowa firmy

Źródło: strona internetowa firmy

A przy stosunkowo niewielkim zadłużeniu w bilansie (na dzień 2 sierpnia 2025 r. zadłużenie netto (z wyłączeniem leasingów) wynosiło 125 mln funtów), w dalszym ciągu imponująco generuje środki pieniężne. Jest to o tyle ważne, że pozwala przeznaczyć więcej na renowację istniejących sklepów lub zakup dodatkowych. Alternatywnie mógłby zwrócić akcjonariuszom więcej gotówki.

Zagraniczna koncentracja

Jestem pewien, że odbywające się tego lata w regionie Mistrzostwa Świata FIFA również pomogą zwiększyć sprzedaż. Ale przypomina to również, jak cena akcji grupy borykała się z problemami w ostatnich latach. Od ostatnich zawodów w Katarze w grudniu 2022 r. spadła o około 30%.

Co ważne, choć uważa się, że borykający się z trudnościami amerykański gigant odzieży sportowej Nike odpowiada za około połowę sprzedaży grupy, JD Sports jest niezależne od marki. Brytyjski sprzedawca ma reputację osoby szybko reagującej na zmieniające się trendy konsumenckie. Spojrzenie na ich stronę internetową pokazuje, że wymienionych jest 108 różnych marek/producentów.

Ostatnie przemyślenia

Zdaję sobie sprawę, że JD Sports wydaje się w tym momencie wypadać z łask. Przychody grupy rosną, ponieważ rozwija się zarówno organicznie, jak i poprzez przejęcia, a nie poprzez zwiększanie sprzedaży LFL. Uważam, że aby odzyskać zaufanie inwestorów, należy zająć się tą obawą.

Jednak problemy stojące przed grupą wydają się dotyczyć całego sektora, a nie specyficznego dla JD Sports. W rzeczywistości sama firma zachowuje silną markę i solidny bilans. Podejrzewam, że obecne spowolnienie na historycznie odpornym rynku sportu i rekreacji jest tymczasowym załamaniem.

{kind=link}