![]() FLG|EPS 0,04 USD vs szacowane 0,03 USD (+33,3%)|Przychody 498,0 mln USD|Dochód netto 21,0 mln USD

FLG|EPS 0,04 USD vs szacowane 0,03 USD (+33,3%)|Przychody 498,0 mln USD|Dochód netto 21,0 mln USD

Akcje 14,35 USD (+0,8%)

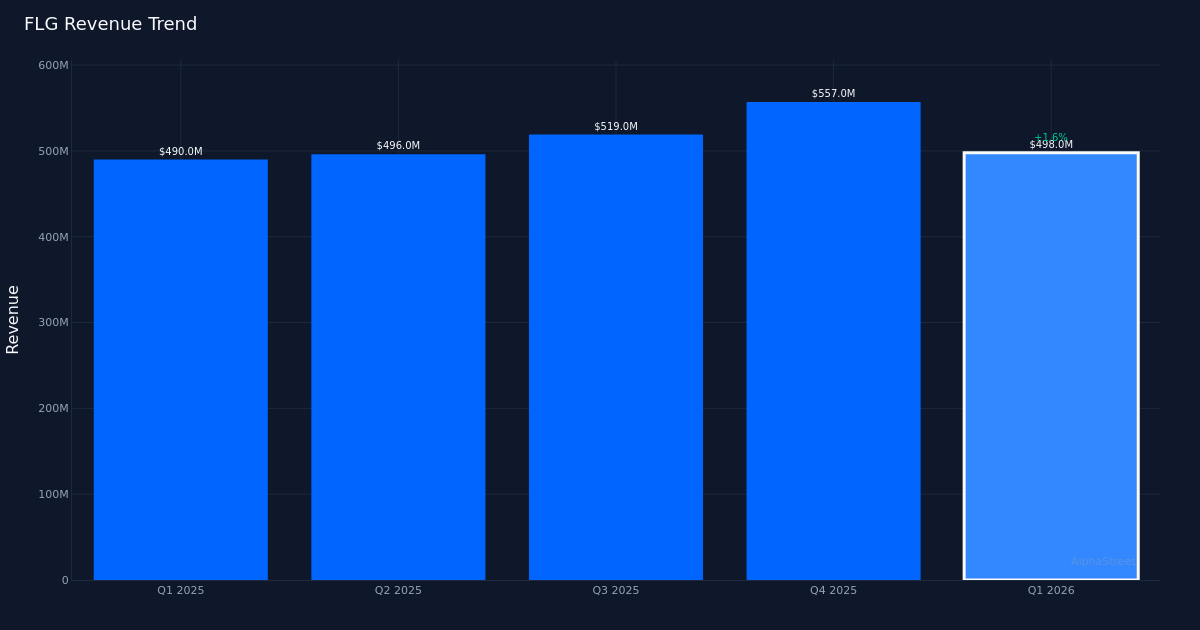

Zapewnione umiarkowane tempo. Flagstar Bank, National Association (NYSE:FLG) odnotował skorygowany zysk za pierwszy kwartał 2026 r. w wysokości 0,04 dolara na akcję, co oznacza przewyższenie konsensusu The Street wynoszącego 0,03 dolara o 33,3%. Przychody za kwartał wyniosły 498,0 mln USD, co stanowi wzrost o 2,0% w porównaniu z 490,0 mln USD w pierwszym kwartale 2025 r. Po publikacji notowania akcji banku regionalnego były praktycznie niezmienione, co sugeruje, że inwestorzy postrzegają wyniki jako coraz bardziej pozytywne, ale nie zmieniające zasad gry dla franczyzy.

Rentowność pozostaje niska. Końcowy zysk za kwartał wyniósł 20,0 mln dolarów, co przełożyło się na niezwykle niskie marże w środowisku operacyjnym, które w dalszym ciągu stanowi wyzwanie dla banków regionalnych. Wydaje się, że skromny wzrost zysków wynika głównie z poprawy przychodów, a nie z agresywnego zarządzania wydatkami, co jest zwykle postrzegane przez rynek przychylniej, ponieważ sugeruje trwałą dynamikę przychodów. Wzrost przychodów o 2,0% rok do roku, choć pozytywny, odzwierciedla trudności stojące przed sektorem bankowym w związku z utrzymującymi się niskimi marżami odsetkowymi netto i niskim popytem na kredyty na wielu rynkach.

Skala równowagi. Na koniec kwartału Flagstar posiadał aktywa o łącznej wartości 87,1 miliarda dolarów, co zapewniło regionalnemu bankowi znaczną skalę umożliwiającą konkurowanie zarówno z większymi ośrodkami pieniężnymi, jak i mniejszymi bankami lokalnymi. Fizyczna obecność firmy obejmuje łącznie 340 lokalizacji, co plasuje ją na pozycji głównego gracza regionalnego z siecią dystrybucyjną niezbędną do obsługi klientów bankowości detalicznej i komercyjnej. Sieć oddziałów w dalszym ciągu zapewnia przewagę konkurencyjną na rynkach, na których relacje z zakresu bankowości osobistej w dalszym ciągu napędzają przyjmowanie depozytów i zaciąganie kredytów, szczególnie w przypadku małych i średnich przedsiębiorstw.

Mieszane uczucie ulicy. Nastroje analityków z Wall Street odzwierciedlają ostrożny optymizm, przy konsensusie 8 rekomendacji Kupuj i 11 Trzymaj, choć obecnie żaden analityk nie ocenia akcji jako Sprzedaj. Rozkład ten sugeruje, że społeczność inwestycyjna dostrzega ograniczone ryzyko poniesienia straty, nie jest jednak przekonana, że Flagstar określił jasną ścieżkę istotnego przyspieszenia wzrostu lub zwiększenia rentowności przy obecnych stopach procentowych. Brak zdecydowanej reakcji rynku akcji po publikacji wyników wzmacnia tę wyważoną postawę, ponieważ inwestorzy czekają na dowody poprawy wzrostu kredytów, stabilności depozytów lub wzrostu marży przed zaciągnięciem nowego kapitału.

Co warto obejrzeć: Zdolność zarządu do przełożenia umiarkowanego wzrostu przychodów na znaczący wzrost marży będzie w miarę upływu roku kluczowa. Kluczowe pytanie brzmi, czy Flagstar będzie w stanie wykorzystać swoją bazę aktywów o wartości 87,1 miliarda dolarów i sieć 340 lokalizacji, aby zdobyć udział w rynku kredytów komercyjnych i zarządzania majątkiem, broniąc jednocześnie swojej franczyzy depozytowej przed agresywną konkurencją zarówno ze strony tradycyjnych banków, jak i konkurentów działających wyłącznie w technologii cyfrowej.

Ten artykuł został wygenerowany przy pomocy technologii sztucznej inteligencji i został sprawdzony pod kątem dokładności. AlphaStreet może otrzymać wynagrodzenie od firm wymienionych w tym artykule. Treść ta służy wyłącznie celom informacyjnym i nie powinna być traktowana jako porada inwestycyjna.

{kind=link}