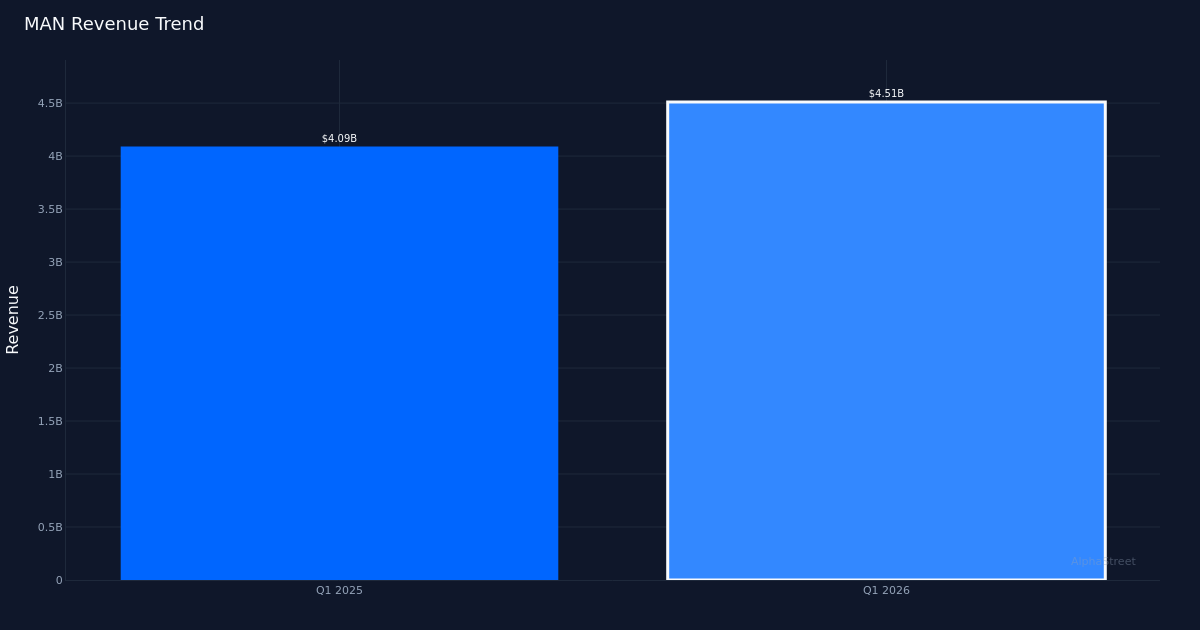

![]() MAN|EPS 0,51 USD w porównaniu z szacowanymi 0,49 USD (+4,1%)|Przychody 4,51 mld USD|Dochód netto 2,5 mln USD

MAN|EPS 0,51 USD w porównaniu z szacowanymi 0,49 USD (+4,1%)|Przychody 4,51 mld USD|Dochód netto 2,5 mln USD

Wytyczne na II kwartał: Skorygowany EPS 0,91 USD – 1,01 USD|Akcje 30,73 USD

Roczny obrót +10,3%|Marża netto 0,1%

ManpowerGroup (NYSE: MAN) odnotował zdecydowaną poprawę swoich zysków w pierwszym kwartale 2026 r., odnotowując skorygowany EPS na poziomie 0,51 USD w porównaniu z szacunkami na poziomie 0,49 USD, a przychody wzrosły do 4,51 miliarda USD. Niespodzianka dotycząca wyników oznacza powrót do dynamiki rentowności dla giganta kadr. Nieskorygowany EPS spadł do 0,05 USD z 0,12 USD w kwartale poprzedniego roku. Wzrost przychodów o 10,3% rok do roku wskazuje na stabilizację popytu na usługi związane z zatrudnieniem po trudnym okresie ubiegłego roku, choć jakość tego wzrostu zasługuje na bliższe zbadanie.

Perspektywy rentowności pokazują bardzo wąskie marże, które obnażają podstawowe wyzwanie w tym biznesie. Marża netto wyniosła zaledwie 0,1% przy przychodach netto w wysokości 2,5 mln USD, bez zmian w stosunku do marży netto w roku poprzednim wynoszącej 0,1%. Ta anemiczna rentowność pomimo dwucyfrowego wzrostu przychodów wskazuje, że ManpowerGroup działa w niezwykle konkurencyjnym środowisku, w którym siła ustalania cen pozostaje ograniczona. Dochód operacyjny w wysokości 28,3 mln dolarów opowiada podobną historię: firma generuje wolumeny, ale ma trudności z przekształceniem wzrostu przychodów w znaczące zyski. Marża brutto wynosząca 16,0% z zysku brutto wynoszącego 723,0 mln USD zapewnia pewną ochronę, ale pogorszenie wyniku brutto do dochodu operacyjnego podkreśla duże obciążenie ogólne, z którym musi się uporać firma.

Strategiczna reakcja kierownictwa bezpośrednio uwzględnia tę presję strukturalną na marżę. Ogłoszenie „strategicznego programu transformacji globalnej”, którego celem jest osiągnięcie trwałych oszczędności w wysokości 200 milionów dolarów do 2028 r., stanowi wyraźne potwierdzenie, że obecna dźwignia operacyjna jest niewystarczająca. Inicjatywa ta ma kluczowe znaczenie dla poprawy rentowności, ponieważ sam organiczny wzrost przychodów (nawet przy podanej stałej organicznej stopie zmian wynoszącej 3%) nie zmieni radykalnie profilu marży bez jednoczesnej dyscypliny wydatków. Program transformacji sugeruje, że zarząd widzi wieloletnią ścieżkę do znormalizowanej rentowności, zamiast oczekiwać krótkoterminowego wzrostu marży wyłącznie w wyniku odzyskania przychodów.

Dynamika przychodów wydaje się trwała, biorąc pod uwagę wybiegające w przyszłość wskaźniki zarządu i trajektorię prognoz na drugi kwartał. Zarząd zauważył, że „przychody ogólnosystemowe, w tym rosnąca baza przychodów franczyzowych, wyniosły 5,0 miliardów dolarów”, co wskazuje na szerszą bazę przychodów przekraczającą odnotowaną kwotę 4,51 miliarda dolarów. Skorygowane wytyczne EPS za drugi kwartał 2026 r. wynoszące 0,91 USD do 1,01 USD, ze środkiem wynoszącym 0,96 USD, oznaczają sekwencyjne przyspieszenie w porównaniu z wynikiem za pierwszy kwartał wynoszącym 0,51 USD i sugerują, że kierownictwo widzi poprawę warunków popytu. Komentarz zarządu, że „dobrze jest tu wrócić do wzrostu, a biorąc pod uwagę organiczne wytyczne dotyczące stałej waluty, 3% stopa procentowa tego samego dnia jest dość podobna do tej z pierwszego kwartału”, wskazuje na pewność utrzymania obecnego tempa, a nie oczekiwanie dramatycznego ponownego przyspieszenia lub spowolnienia.

Niekorzystny wiatr związany z pogodą maskował lepsze wyniki niektórych operacji w tym kwartale. Zarząd szczególnie zauważył, że jeden segment biznesowy odnotował „wzrost o 5% w kwartale, na co w rzeczywistości miał niewielki wpływ pogoda, ekstremalne warunki pogodowe w tym kwartale, prawdopodobnie stanowił spadek o około 1%, więc byłby to około 6%. Sugeruje to, że znormalizowana stopa wzrostu przekracza podawane liczby i że w drugim kwartale łatwiejsze porównania sezonowe mogłyby przynieść korzyści, jeśli warunki pogodowe ustabilizują się. Wzrost ceny akcji do 30,73 USD po publikacji wyników wskazuje, że inwestorzy przyznają kierownictwu kredyt na realizację pomimo problemów z marżą.

Kluczową kwestią jest to, czy wzrost przychodów może się utrzymać, podczas gdy kierownictwo jednocześnie zwiększa marżę. Odnotowany wzrost przychodów o 10,3% stanowi solidną podstawę, ale przekształcenie tego wzrostu w akceptowalne zwroty kapitałowe wymaga, aby program transformacji kosztów przyniósł oczekiwane rezultaty. Przy obecnej niskiej marży operacyjnej nawet osiągnięcie połowy przewidywanych 200 mln dolarów oszczędności do lat 2026–2027 znacznie poprawiłoby rentowność. Wyzwanie polega na redukcji kosztów przy jednoczesnym utrzymaniu jakości usług i pozycji konkurencyjnej na rozdrobnionym rynku pracy, na którym trudno jest uchwycić przewagę skali.

Nacisk, jaki administracja kładzie na powrót do wzrostu gospodarczego, ma znaczenie strategiczne wykraczające poza nagłówki. Stwierdzenie, że „w pierwszym kwartale odnotowaliśmy przychody w wysokości 4,5 miliarda dolarów, co stanowi stały wzrost organiczny na poziomie 3%”, stawia ten kwartał jako punkt zwrotny po wyraźnie trudnym okresie porównawczym. Konsekwentność oczekiwań stałego organicznego wzrostu w walucie obcej na poziomie 3% w drugim kwartale sugeruje, że odzwierciedla to rzeczywistą stabilizację popytu, a nie czynniki jednorazowe, choć utrzymanie tego tempa do 2026 r. będzie wymagało dalszej odporności rynku pracy.

Co warto obejrzeć: Harmonogram realizacji i etapy pośrednie programu transformacji kosztów o wartości 200 milionów dolarów zadecydują o tym, czy wzrost marży dojdzie do skutku, czy pozostanie zamierzony. Wyniki za drugi kwartał w porównaniu ze średnim punktem orientacyjnym wynoszącym 0,96 USD przetestują widoczność popytu ze strony kierownictwa i wskażą, czy stała stopa wzrostu organicznego na poziomie 3% stanowi dolną, czy górną granicę. Wzrost marży operacyjnej w stosunku do bieżącego poziomu stanowi najjaśniejszą miarę tego, czy działania kosztowe równoważą presję cenową konkurencji.

Ten artykuł został wygenerowany przy pomocy technologii sztucznej inteligencji i został sprawdzony pod kątem dokładności. AlphaStreet może otrzymać rekompensatę od firm wymienionych w tym artykule. Treść ta służy wyłącznie celom informacyjnym i nie powinna być traktowana jako porada inwestycyjna.

{kind=link}