DEA|Podstawowe FFO na akcję 0,77 USD w porównaniu z szacunkami 0,09 USD (+755,6%)|Przychody 91,5 mln USD w porównaniu z szacunkami 88,3 mln USD (+3,7%)|Dochód netto 1,4 mln USD

DEA|Podstawowe FFO na akcję 0,77 USD w porównaniu z szacunkami 0,09 USD (+755,6%)|Przychody 91,5 mln USD w porównaniu z szacunkami 88,3 mln USD (+3,7%)|Dochód netto 1,4 mln USD

Wytyczne dotyczące akcji/głównych FFO na rok 26: 3,06–3,12 USD|Akcje 23,52 USD (+1,5%)

r/r Core FFO +5%|obrót r/r +16,4%|marża netto 1,5%

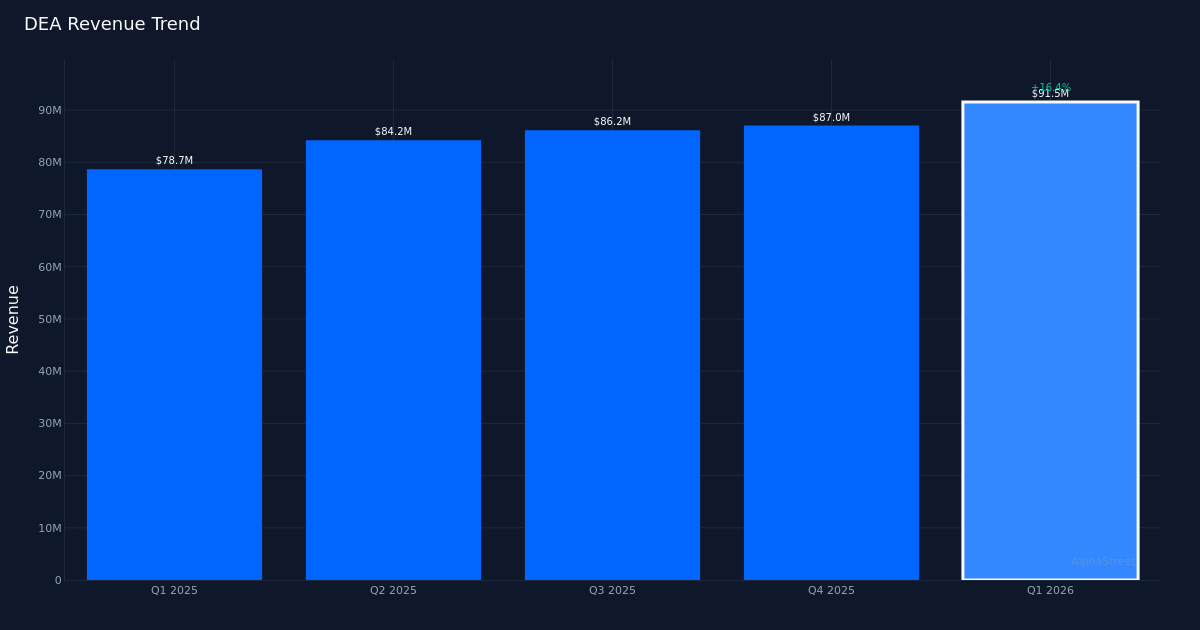

Easternly Government Properties (DEA) osiągnęło spektakularne zyski w pierwszym kwartale 2026 r., przewyższając oczekiwania analityków, przy podstawowym FFO na akcję wynoszącym 0,77 USD w porównaniu z konsensusem szacowanym na poziomie 0,09 USD. Rządowe biuro REIT odnotowało przychody w wysokości 91,5 mln dolarów, przekraczając szacunki na poziomie 88,3 mln dolarów o 3,7%, podczas gdy akcje wzrosły o 1,5% do 23,52 dolarów na podstawie wyników. Jest to kamień milowy dla firmy, przewyższający zarówno wyniki, jak i przychody. Wielkość zaskoczenia w zakresie zysku na akcję, wynikająca ze zwiększonego z roku na rok skorygowanego zysku na akcję, wskazuje na znaczną zmianę operacyjną lub jednorazowe niekorzystne zmiany, które wymagają głębszej analizy.

Obraz jakości zysków ukazuje napięcie pomiędzy dynamiką przychodów a kompresją marży, co uzasadnia ostrożność. Podczas gdy przychody wzrosły solidnie o 16,3% rok do roku, z 78,7 mln USD do 91,5 mln USD, marża netto spadła o 2,8 punktu procentowego, z 4,3% w pierwszym kwartale 2025 r. do zaledwie 1,5% w bieżącym kwartale. Zysk netto spadł z 3,4 miliona dolarów rok temu do 1,4 miliona dolarów w tym kwartale, co oznacza, że firma osiągnęła mniejszy zysk bezwzględny, mimo że przychody wzrosły o prawie 13 milionów dolarów. Ta odwrotna zależność (wzrost przychodów w połączeniu ze spadkiem dochodu netto) sugeruje, że wzrost miał swoją cenę, prawdopodobnie wynikającą z wyższych kosztów operacyjnych lub wydatków finansowych, które przewyższały korzyści skali. Marża netto wynosząca 1,5% należy do najniższych w przypadku REIT i rodzi pytania o trwałą rentowność w miarę wzrostu portfela.

Wyniki EBITDA dają bardziej zachęcający obraz kondycji operacyjnej, chociaż nawet w tym przypadku wzrost pozostaje w tyle za wzrostem przychodów. EBITDA wzrosła do 57,3 mln dolarów z 51 mln dolarów w roku ubiegłym, co stanowi wzrost o około 12%. Wartość EBITDA na poziomie 57,3 mln USD przekłada się na marżę EBITDA na poziomie 62,6% przy podstawie przychodów wynoszącej 91,5 mln USD, co pokazuje podstawową zdolność nieruchomości dzierżawionych przez rząd do generowania środków pieniężnych. Jednakże stopa wzrostu EBITDA wynosząca 12% pozostaje w tyle za wzrostem przychodów wynoszącym 16,3%, co wskazuje na odwrotną dźwignię operacyjną: koszty rosną szybciej niż przychody, a dynamika ta zwykle pojawia się w fazach szybkiego rozwoju, kiedy koszty integracji i początkowa nieefektywność tymczasowo obniżają marże.

Trajektoria przychodów w okresie czterech kwartałów wykazuje stałe przyspieszenie sekwencyjne, co potwierdza tezę o wzroście. Przychody wzrosły z 84,2 mln dolarów w drugim kwartale 2025 r. do 86,2 mln dolarów w trzecim kwartale 2025 r., następnie do 87,0 mln dolarów w czwartym kwartale 2025 r. i ostatecznie do 91,5 mln dolarów w pierwszym kwartale 2026 r. Ten schemat ciągłego kwartalnego wzrostu, przy czym każdy kwartał ustanawia nowy rekord, pokazuje, że wzrost o 16,3% rok do roku nie jest anomalią w jednej czwartej, ale raczej kontynuacją utrzymującą się tendencję wzrostową. Działając w 106 nieruchomościach, spółka osiągnęła skalę, która teoretycznie powinna sprzyjać lepszym marżom, co sprawia, że kompresja marży netto jest jeszcze bardziej zauważalna.

Prognozy na rok budżetowy 2026 przedstawiają skromne oczekiwania, które wydają się konserwatywne, biorąc pod uwagę gwałtowne tempo pierwszego kwartału. Firma prognozuje całoroczny Core FFO/akcję na poziomie od 3,06 do 3,12 dolarów, ze średnim poziomem 3,09 dolarów. Ujednolicenie wyniku za pierwszy kwartał wynoszącego 0,77 USD na akcję w skali roku dałoby w przybliżeniu 3,08 USD w skali roku, zasadniczo odpowiadając środkowi przewidywań. Zarząd określił to jako korzystne w porównaniu z innymi sektorami, zauważając, że „jeśli spojrzeć na zyski, które dostarczamy akcjonariuszom w tym roku, środek przedziału to ponownie 3% wzrost, co moim zdaniem jest bardzo korzystne w porównaniu z sektorem REIT, zwłaszcza biorąc pod uwagę nasz AA plus rodzaj strumienia dochodów”.

Wskaźniki funduszy z działalności operacyjnej (FFO) lepiej odzwierciedlają wyniki operacyjne REIT. Jak podano, wskaźnik FFO na akcję wzrósł do 0,76 USD z 0,71 USD, co stanowi wzrost o około 7%. Bazowy FFO wynoszący 0,77 USD na akcję jest dokładnie zgodny z skorygowaną wartością EPS.

Komentarze na temat alokacji kapitału sygnalizują wyważone podejście do rozwoju projektów, które może wspierać przyszły wzrost. Omawiając możliwości rozwoju, dyrektor generalny Darrell Crate zauważył: „Tak, to znaczy, posłuchaj, to świetny sposób na zaangażowanie się w projekt na wczesnym etapie i myślę, że moglibyśmy przeznaczyć na ten projekt około 30 milionów dolarów”. To stosunkowo skromne zaangażowanie kapitałowe (reprezentujące około jednej trzeciej przychodów kwartalnych) sugeruje raczej zdyscyplinowany wzrost niż agresywną ekspansję. W przypadku REIT zarządzającego 106 nieruchomościami selektywne powiększanie portfela przy jednoczesnym zachowaniu jakości najemców rządowych powinno wspierać trajektorię wzrostu na poziomie 3% zawartą w wytycznych bez naciągania bilansu.

Słaba reakcja ceny akcji na poziomie 1,5% na wysokie zyski odzwierciedla wyrafinowanie rynku w zakresie analizowania wskaźników operacyjnych GAAP w porównaniu z wskaźnikami operacyjnymi. Przy cenie 23,52 USD inwestorzy wydają się dyskontować główny wskaźnik EPS i zamiast tego skupiać się na podstawowym wzroście FFO na poziomie 5,5% i prognozach forward zakładających wzrost na poziomie 3% przez cały rok. Skromny wzrost cen akcji sugeruje, że rynek postrzega ten kwartał raczej jako solidną realizację niż transformacyjną zmianę, właściwą dla wynajętego przez rząd REIT-u, gdzie zmienność jest zazwyczaj niska, a wzrost jest stały, ale nie spektakularny.

Co warto obserwować: Trajektoria marży netto w drugim kwartale pokaże, czy kompresja w pierwszym kwartale do 1,5% była tymczasowym wzrostem kosztów, czy strukturalną zmianą bazy kosztowej. Monitoruj, czy wzrost przychodów utrzymuje się na poziomie kilkunastu procent, podczas gdy wzrost FFO utrzymuje się na poziomie średnio jednocyfrowym, co potwierdzałoby rosnącą lukę między wzrostem przychodów a dźwignią finansową.

Treść ta służy wyłącznie celom informacyjnym i nie powinna być traktowana jako porada inwestycyjna. AlphaStreet Intelligence analizuje dane finansowe przy użyciu sztucznej inteligencji, aby zapewnić szybkie i dokładne informacje rynkowe. Redaktorzy ludzcy weryfikują treść.

{kind=link}