Źródło obrazu: Getty Images

Istnieje wiele spółek o wysokiej stopie zwrotu, które moim zdaniem warto uwzględnić w programie emerytalnym typu Self-Invested Personal Pension (SIPP). Oto taki, który moim zdaniem można zamknąć i zapomnieć na długie lata.

KTO?

Przy obecnej (10 kwietnia) rentowności wynoszącej 8,4% akcje Legal & General (LSE:LGEN) prawdopodobnie znajdą się w centrum uwagi inwestorów dochodowych. Doświadczeni obserwatorzy giełdy wiedzą jednak, że wysokie zyski należy traktować z ostrożnością.

Prawie trzykrotnie wyższa stopa zwrotu od oferowanej przez FTSE 100 może świadczyć o tym, że Miasto spodziewa się obniżki. W rzeczywistości inwestorzy żądają premii za postrzegane dodatkowe ryzyko związane z posiadaniem udziałów w puli oszczędnościowo-emerytalnej.

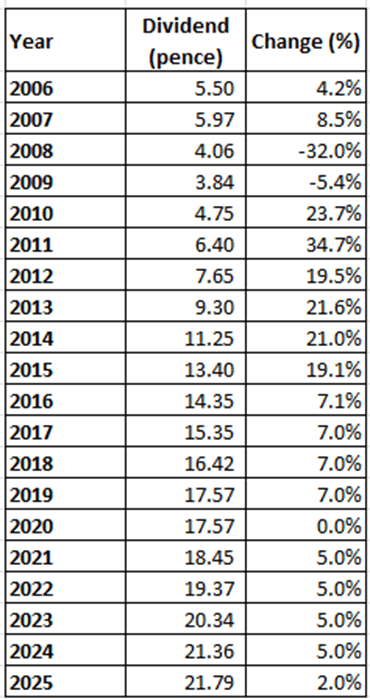

Osobiście uważam, że jest to nieuzasadnione. Ponieważ? Cóż, historia pokazuje, że Legal & General ma doskonałe osiągnięcia w zwiększaniu swoich płatności. Patrząc wstecz na ostatnie dwie dekady, w 2020 r. utrzymał je na niezmienionym poziomie. Ostatni raz obniżył je w 2009 r. – drugi rok z rzędu – w wyniku światowego kryzysu finansowego. W przeciwnym razie doszło do podwyżek we wszystkich przypadkach.

Źródło: raporty firmy Idąc głębiej

Źródło: raporty firmy Idąc głębiej

Oczywiście historia nie może się powtórzyć. Dzieje się tak dlatego, że dywidendy stanowią podział zysków, co oznacza, że mogą się zmieniać w zależności od zysków. Jednak bliższe spojrzenie na płatności w ciągu ostatnich dwóch dekad ujawnia.

Utrzymanie płatności w 2020 r., określanym jako „rok pauzy”, było zrozumiałe w obliczu niepewności wywołanej pandemią. W 2008 roku grupa odnotowała ogromną stratę na swoim portfelu inwestycyjnym w wysokości 37,7 miliarda funtów. Dla kontekstu, jego obecna kapitalizacja rynkowa wynosi 14,8 miliarda funtów.

W tych okolicznościach dyrektorzy grupy uznali, że nie mają innego wyjścia, jak tylko zmniejszyć dywidendę. Grupa stwierdziła wówczas, że rynki finansowe były „osłupiałe, gdy o włos uniknęła systematycznej awarii systemu bankowego i weszła w jedną z najostrzejszych i najgłębszych recesji, jakie kiedykolwiek zarejestrowano”.

Oznacza to, że w ciągu ostatnich 20 lat grupa obcinała dywidendę tylko w najbardziej ekstremalnych sytuacjach. W tym okresie mieliśmy też inne kryzysy gospodarcze, brexit i pandemię.

mój wzrok

Oczywiście nigdy nie można mieć gwarancji. Ale dywidenda grupy na razie wygląda bezpiecznie. Obecne zawieszenie broni na Bliskim Wschodzie prawdopodobnie pozwoliło uniknąć – jeśli się utrzyma – kryzysu rynkowego w stylu z 2008 roku.

W 2025 roku grupa odnotowała 9% wzrost podstawowego zysku operacyjnego na akcję. Twierdzi, że jest na dobrej drodze do zwiększenia swoich dwóch kolejnych rocznych płatności o 2% rocznie. Uruchomił także program skupu akcji o wartości 1,2 miliarda funtów.

Należy jednak zwrócić uwagę na kilka rzeczy. Grupa wskazała, że wyznaczyła nowy cel w zakresie współczynnika Wypłacalność II na poziomie 160–190%. Cóż, jest to znacznie powyżej regulacyjnego minimum wynoszącego 100%. Jest to jednak znacznie poniżej 217% zgłoszonych w czerwcu 2025 r.

Działa w konkurencyjnej branży, w której znajdują się wymagające marki, które chcą zdobyć udział w rynku.

Uważam jednak, że grupa jest w całkiem dobrej sytuacji finansowej. W dalszym ciągu ubezpiecza dużą liczbę planów emerytalnych, którymi zarządza w oparciu o duży portfel potencjalnych nowych przedsiębiorstw. A jego dział emerytalny powinien sobie dobrze radzić, skoro wiek emerytalny w dalszym ciągu się podnosi.

W rzeczywistości uważam, że jest to najwyższy udział w dochodach z niesamowitą stopą zwrotu, który inwestorzy mogliby rozważyć.

{kind=link}