![]() CZYNSZ|EPS -0,04 USD|Przychody 91,7 mln USD|Strata netto 1,4 mln USD

CZYNSZ|EPS -0,04 USD|Przychody 91,7 mln USD|Strata netto 1,4 mln USD

Akcje 5,79 USD (+2,7%)

EPS r/r +98,8%|obrót r/r +20,0%|Marża netto -1,5%

Rent the Runway, Inc. (NASDAQ:RENT) odnotowała dramatyczny zwrot w kierunku rentowności w czwartym kwartale 2025 r., zmniejszając stratę na akcję do 0,04 dolara z 3,27 dolara rok temu, jednocześnie miażdżąc oczekiwania analityków. Wysokie tempo odzwierciedla fundamentalną poprawę operacyjną, a nie inżynierię finansową, ponieważ platforma wynajmu odzieży odnotowała przychody w wysokości 91,7 mln USD (wzrost o 20,0% rok do roku), jednocześnie zmniejszając straty marży netto z ujemnych 17,5% do ujemnych 1,5%, co oznacza poprawę o 16,0 punktów procentowych. Stanowi to rzadką kombinację w historiach zmian: przyspieszenie wzrostu przychodów w połączeniu z poprawą marż, co sugeruje, że model biznesowy zbliża się do punktu zwrotnego w kierunku trwałej rentowności.

Jakość tych wyników opiera się na prawdziwej dźwigni operacyjnej, a nie na desperacji w dążeniu do redukcji kosztów. Marża brutto osiągnęła 38,6%, a zysk brutto wyniósł 35,4 mln USD, a strata operacyjna wyniosła 1,5 mln USD. Skorygowana EBITDA osiągnęła 18,3 mln USD, co wskazuje na znaczną zdolność generowania środków pieniężnych pomimo zgłoszonej straty netto w wysokości 1,4 mln USD. Poprawa marży netto o 16,0 punktów procentowych w porównaniu do czwartego kwartału 2024 roku pokazuje, że wzrost przychodów wpływa na wynik finansowy z większą efektywnością. Jest to wzrost marży oparty na przychodach: firma rozwija się z zyskiem, a nie tylko ogranicza, aby przetrwać. Marża operacyjna bliska progu rentowności sugeruje, że firma jest o krok od dodatniej rentowności operacyjnej, co stanowi krytyczny próg w przypadku modeli biznesowych wynajmu, które pociągają za sobą wysokie koszty stałe w zakresie logistyki i zarządzania zapasami.

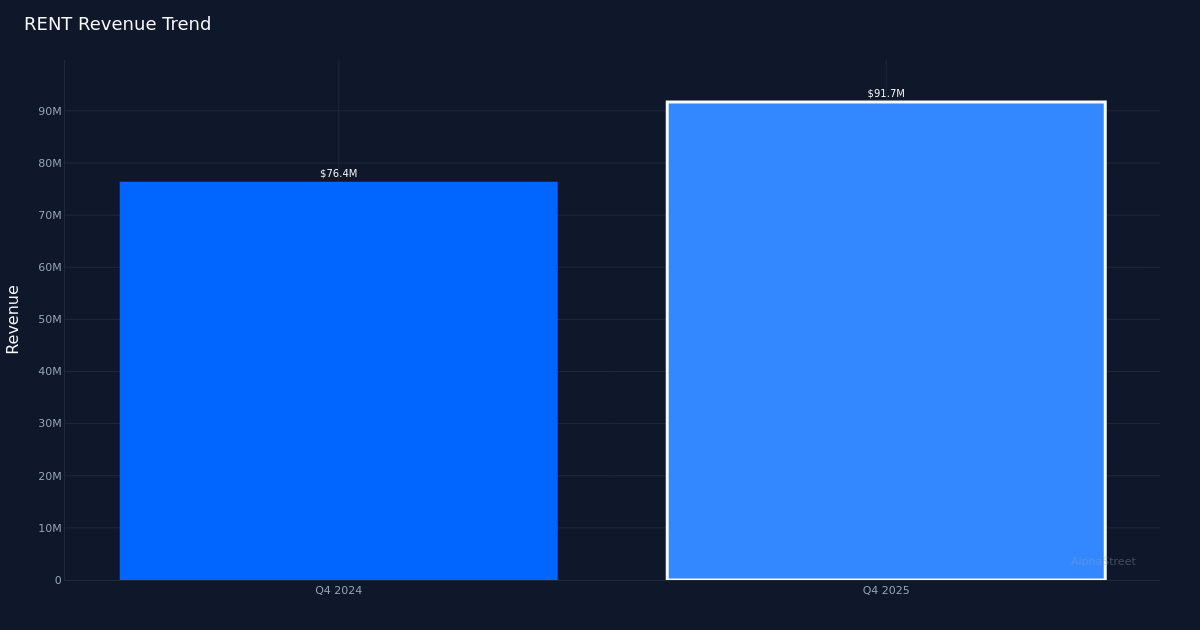

Trajektoria przychodów wykazuje stałe przyspieszenie z sekwencyjnym impetem. Przychody w wysokości 91,7 mln dolarów oznaczają wzrost o 4,1 mln dolarów w porównaniu z poprzednim kwartałem, co przekłada się na sekwencyjny wzrost o 4,7%. Tempo wzrostu wynoszące 20,0% rok do roku jest szczególnie imponujące, biorąc pod uwagę porównanie firmy z mniej przygnębiającą bazą z roku poprzedniego: przychody w czwartym kwartale 2024 r. wynoszące 76,4 mln dolarów nie oznaczały spadku spowodowanego pandemią. Ograniczone dane dotyczące trendów za cztery kwartały pokazują, że czwarty kwartał 2024 r. wyniósł 76,4 mln USD w porównaniu z czwartym kwartałem 2025 r., który wyniósł 91,7 mln USD, co stanowi wyraźny wzrost o 20,0%, co sugeruje, że firma osiągnęła prawdziwe przesunięcie wzrostu, a nie tymczasowe skoki promocyjne.

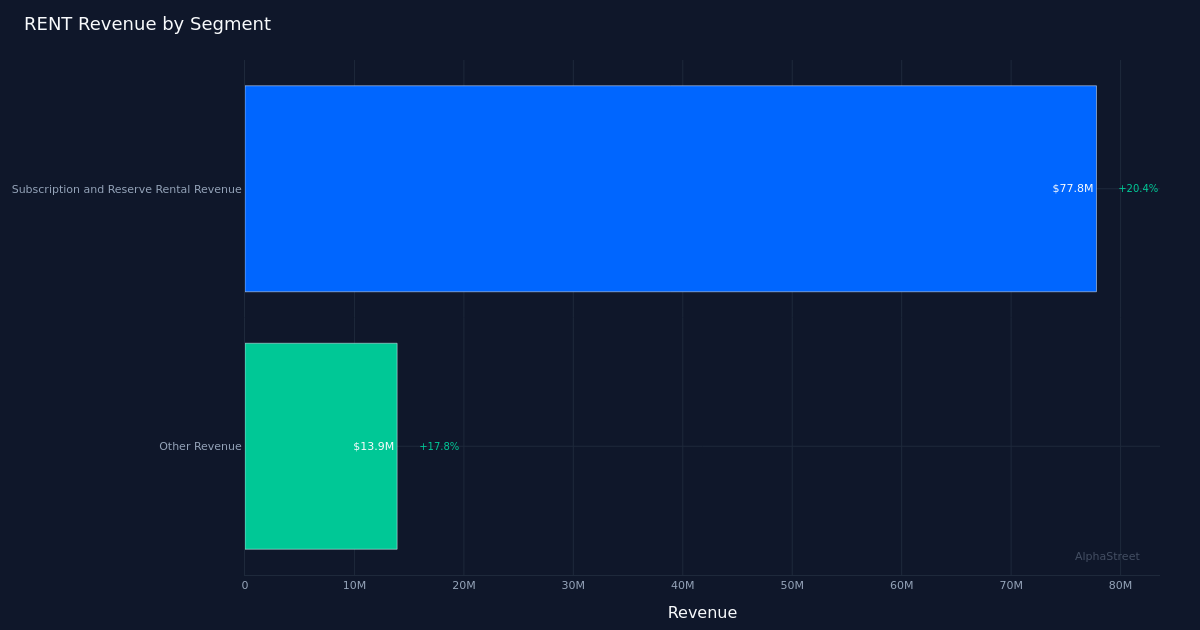

Dynamika segmentów wskazuje na zrównoważony wzrost podstawowego modelu najmu i dodatkowych strumieni przychodów. Przychody z wynajmu subskrypcji i rezerwacji, będące głównym motorem platformy, wygenerowały 77,8 mln dolarów, co oznacza wzrost o 20,4%, podczas gdy pozostałe przychody wygenerowały 13,9 mln dolarów, co oznacza wzrost o 17,8%. Zarząd przypisał podstawowy wzrost czynszów usprawnieniom strukturalnym: „Przychody z wynajmu abonamentów i rezerwacji rezerwacyjnych wzrosły w czwartym kwartale 2025 r. o 13,2 mln USD, czyli o 20,4% rok do roku, głównie ze względu na wyższą średnią liczbę abonentów i wyższe średnie przychody na abonenta w związku ze wzrostem cen subskrypcji obowiązującą od 1 sierpnia, częściowo skompensowane niższymi przychodami z rezerwacji w porównaniu z czwartym kwartałem 2024 r.” Z komentarza wynika celowa strategia monetyzacji: sierpniowa podwyżka cen została przeniesiona na przychody na abonenta, a baza abonentów wzrosła do 143 796 aktywnych abonentów. Warto zauważyć, że wzrost pozostałych dochodów o 17,8% wskazuje, że spółka skutecznie dywersyfikuje działalność wykraczającą poza swoją podstawową ofertę.

Subscriber Economics opowiada fascynującą historię ekonomii jednostkowej. Mając 143 796 aktywnych abonentów i generując w tym kwartale przychody z subskrypcji i wynajmu w trybie gotowości wynoszącym 77,8 mln USD, firma wykazuje lepszą monetyzację. Wydaje się, że podwyżka cen wprowadzona 1 sierpnia nie spowodowała odejścia abonentów: liczba abonentów wzrosła, a średni przychód na abonenta wzrósł, co jest idealnym wynikiem dla firmy abonamentowej testującej siłę cenową. To podwójne rozszerzenie potwierdza propozycję wartości platformy: klienci są skłonni płacić więcej, nawet jeśli dołączają nowe kohorty.

Dramatyczny, przewyższający oczekiwania wynik sugeruje, że Street znacząco nie doceniła zachodzącej transformacji biznesowej. Wysoki wzrost zysków odzwierciedla fakt, że spółka zbliża się do rentowności znacznie szybciej, niż szacowali zewnętrzni obserwatorzy. To rozłączenie stwarza potencjał do wielokrotnej ekspansji, jeśli firmie uda się utrzymać tę trajektorię i skierować się w stronę dodatnich zysków w nadchodzących kwartałach.

Początkowy wzrost akcji spółki o 2,7% do 5,79 USD stanowi umiarkowaną reakcję, biorąc pod uwagę skalę poprawy operacyjnej. Skromny wzrost prawdopodobnie odzwierciedla utrzymujący się sceptycyzm co do trwałości lub technicznych ograniczeń pozycji akcji w jej zakresie obrotu. W przypadku spółki, która właśnie osiągnęła wyniki bliskie progu rentowności, jednocześnie zwiększając przychody o 20,0%, reakcja rynku sugeruje, że nadal istnieje znaczny potencjał wzrostu, jeśli kierownictwo może wykazać, że nie jest to anomalia dotycząca jednej czwartej, ale raczej nowy poziom znormalizowanych wyników.

Co warto obserwować: Kolejne dwa kwartały zadecydują, czy wyniki te będą stanowić trwałą zmianę, czy też chwilową poprawę. Monitoruj aktywną podróż subskrybenta pod kątem dowodów ciągłego wzrostu bez uzależnienia od promocji. Śledź, czy sierpniowa podwyżka cen nadal wpływa na przychody na abonenta, czy też napotyka opór. Obserwuj wskazówki zarządu dotyczące harmonogramu osiągnięcia dodatniego dochodu operacyjnego. Marża brutto na poziomie 38,6% stanowi podstawę rentowności; jakakolwiek ekspansja w tym kraju przyspieszyłaby drogę do dodatniego dochodu netto. Na koniec należy sprawdzić, czy nastąpi konwersja EBITDA na przepływy pieniężne, weryfikując na dużą skalę opłacalność ekonomiczną modelu wynajmu.

Ten artykuł został wygenerowany przy pomocy technologii sztucznej inteligencji i został sprawdzony pod kątem dokładności. AlphaStreet może otrzymać rekompensatę od firm wymienionych w tym artykule. Treść ta służy wyłącznie celom informacyjnym i nie powinna być traktowana jako porada inwestycyjna.

{kind=link}