Źródło obrazu: Getty Images

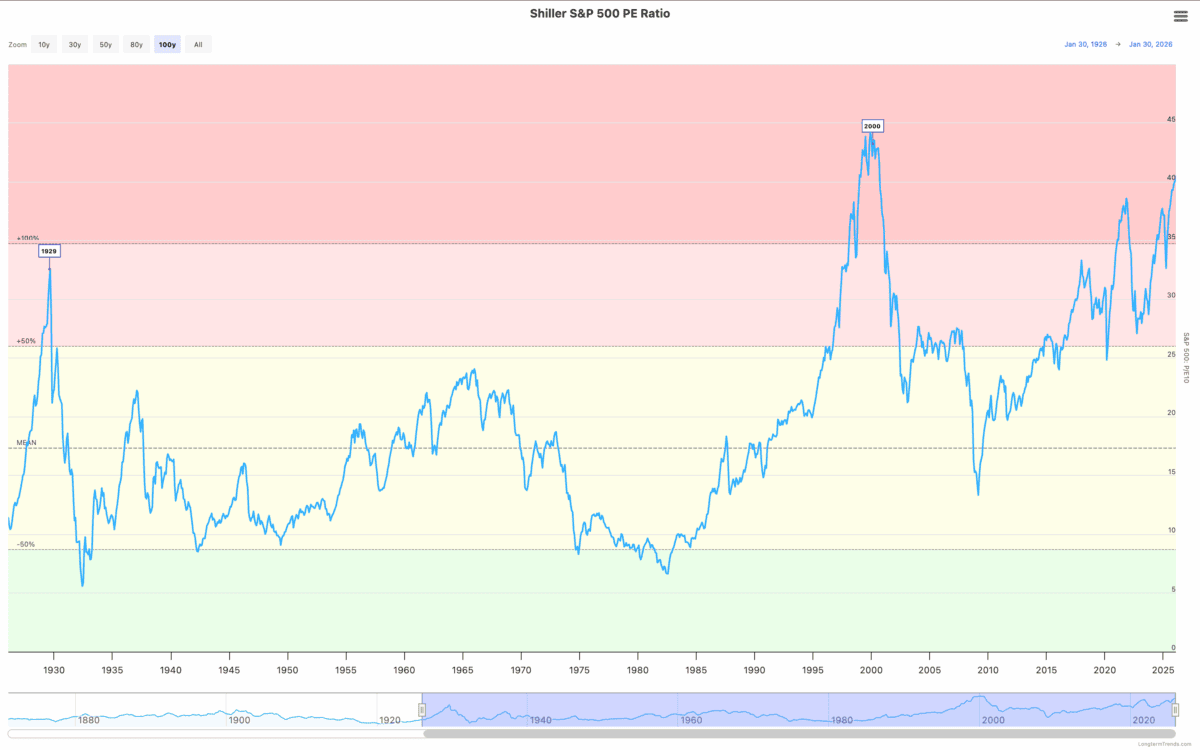

Po uwzględnieniu cykliczności indeks S&P 500 był droższy niż obecnie w 2000 r. Tuż przed krachem dot-comów akcje spółek technologicznych gwałtownie spadły.

Inwestorzy nie mogą tego ignorować, ale pytanie brzmi, co powinni z tym zrobić. Odpowiedź niekoniecznie musi polegać na rozpoczęciu sprzedaży akcji lub nawet zaprzestaniu ich zakupu.

Krach na giełdzie

Niemal niemożliwe jest zignorowanie podobieństw pomiędzy rynkiem akcji w 2000 roku a rynkiem obecnym. Rozwój sztucznej inteligencji przypomina rozwój Internetu.

Ofiary katastrofy internetowej były ogromne. Niektóre akcje spadły o ponad 90%, a inwestorzy, którzy kupili je w szczytowym momencie, wciąż czekają na ich odbicie.

Poza sektorem technologicznym istniały akcje, które nie tylko utrzymały swoją wartość, ale wręcz rosły, gdy inwestorzy szukali bezpieczeństwa. Były to papiery z sektorów takich jak konsumpcja defensywna i usługi publiczne.

Dlatego jedną ze strategii dla inwestorów poszukujących amerykańskich akcji na dzisiejszym rynku jest szukanie możliwej stabilności poza sztuczną inteligencją. Uważam jednak, że jest to ryzykowne podejście, z którym należy postępować ostrożnie.

przyjąć obronę

Jedną z spółek, która dobrze radziła sobie podczas kryzysu w 2000 r., była Procter & Gamble (NYSE:PG). Powody są oczywiste: ma silną pozycję na rynku, na którym popyt jest stabilny.

Akcje mogą utrzymać się na dobrej pozycji, jeśli na rynku ponownie nastąpi wyprzedaż. Od 2000 r. notuje jednak gorsze wyniki niż S&P 500 i inwestorzy muszą zdecydować, czy jest to naprawdę długoterminowa szansa.

Wzrost przychodów w ciągu ostatniej dekady kształtował się na poziomie poniżej 2% rocznie. Akcje notowane są przy wskaźniku ceny do zysku (P/E) wynoszącym 22, co nie jest wcale tanie.

To nie jest krytyka: w ostatnich latach po prostu nie było możliwości wzrostu. Jednak inwestorzy powinni myśleć o akcjach jak o inwestycji długoterminowej, a nie tylko krótkoterminowej spekulacji.

Trzymaj kurs

Myśląc o kryzysie Y2K, łatwo zapomnieć, że dla wielu inwestorów najlepszym rozwiązaniem było pozostanie na miejscu. Amazon (NASDAQ:AMZN) jest tego doskonałym przykładem.

Po pęknięciu bańki internetowej cena akcji spółki spadła o ponad 95%. Ale nawet inwestorzy, którzy kupili na szczycie, zyskali ponad 14 000% na swojej inwestycji, po prostu utrzymując się od tego czasu.

Jest ku temu dobry powód. Amazon przyjął zdyscyplinowane podejście do tworzenia wartości dla akcjonariuszy. Jej platforma internetowa stworzyła dominującą pozycję, koncentrując się na perspektywie długoterminowej.

Agresywnie skupiając się na klientach, tworzysz skalę, która sprawia, że konkurowanie z innymi firmami jest prawie niemożliwe. A reszta poszła stamtąd z biegiem czasu.

co robię

Jestem właścicielem akcji Amazona, a firma znajduje się w samym centrum wydatków na sztuczną inteligencję. Istnieje realne ryzyko, że nie przyniesie to efektów, jeśli popyt nie zmaterializuje się zgodnie z oczekiwaniami.

W takiej sytuacji cena akcji może spaść. Ale na obecnym poziomie jestem raczej kupującym, a nie sprzedającym, nawet przy historycznie wysokich poziomach wyceny S&P 500.

Moim zdaniem lekcja historii jest dość jasna. Inwestorzy, którzy potrafią zidentyfikować spółki posiadające długoterminową przewagę konkurencyjną, nie muszą martwić się krótkoterminowymi spadkami na giełdach.

{kind=link}