Źródło obrazu: Getty Images

Cena akcji BP (LSE:BP.) mocno wzrosła po kwietniowym najniższym poziomie od trzech lat. Biorąc pod uwagę, że opublikowane dzisiaj (4 listopada) wyniki za trzeci kwartał wykazują nowe oznaki poprawy, uważam, że inwestorzy zaczynają odzyskiwać wiarę w perspektywy spółki na przyszłość.

Liczby za trzeci kwartał

BP odnotowało bazowy zysk z tytułu kosztów odtworzenia w wysokości 2,2 miliarda dolarów, czyli o około 200 milionów dolarów mniej niż w poprzednim kwartale. Spadek wynikał głównie z wyższej stawki podatku.

Wyróżniał się dział rafinacji, który wygenerował około 100 milionów dolarów dodatkowych zysków. Na tę siłę wpłynęła lepiej realizowana marża rafineryjna oraz najniższy poziom działalności odzysku od dwóch dekad.

Dla kontrastu, handel ropą był w tym kwartale słabszy, podczas gdy produkcja i działalność operacyjna były zasadniczo stabilne.

Jednakże rurociągi BP wydają się szczególnie mocne. W Kirkuku rząd iracki uruchomił swój kontrakt na rekultywację rozległych pól naftowych w regionie.

Do tej pory w 2025 roku BP dokonało 12 nowych odkryć. Najważniejszym wydarzeniem jest Bumerangue w Brazylii, największe znalezisko od 25 lat. Wczesne testy wskazują, że słup węglowodorów brutto wynosi 1000 metrów, co wskazuje na znaczny potencjał długoterminowy.

Gwiazda dywidendy

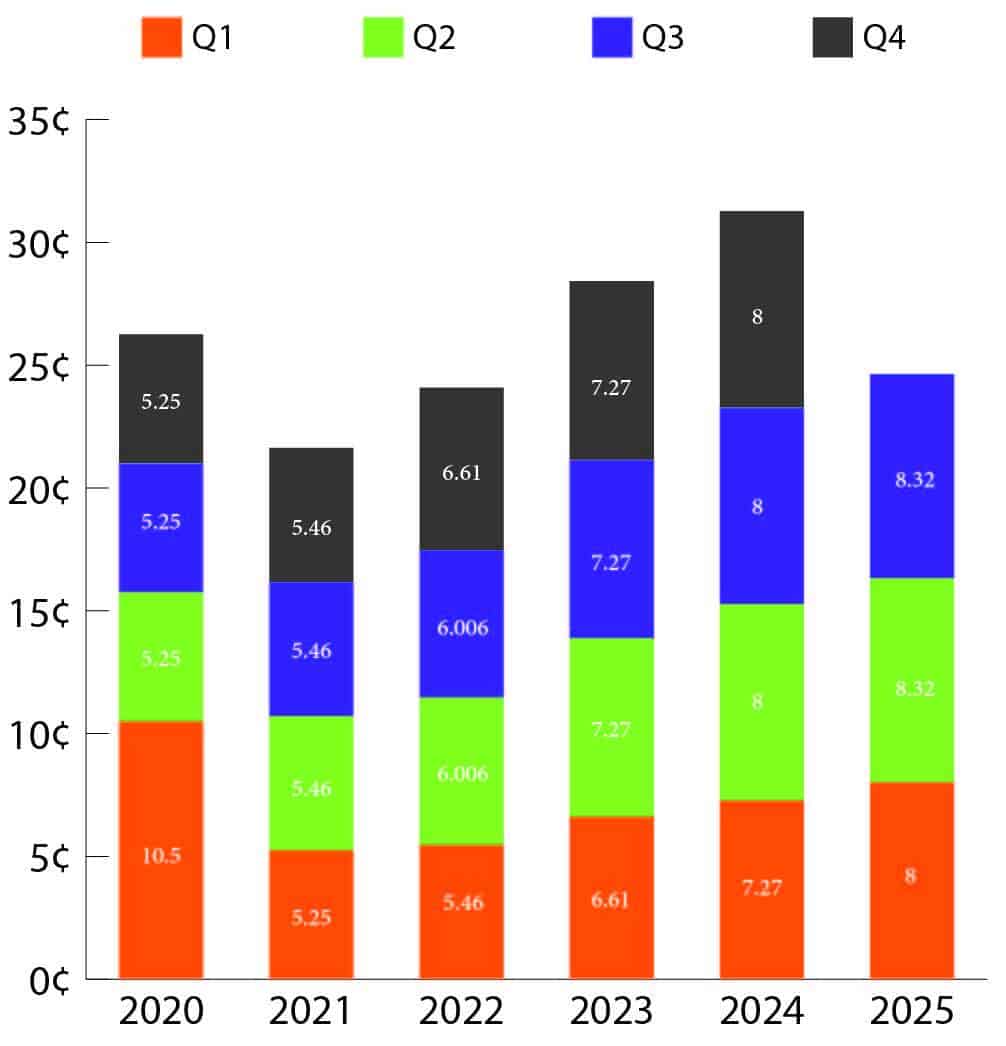

Naftowy gigant utrzymał dywidendę na poziomie 8,25 centa na akcję, co oznacza przyszłą stopę dywidendy na poziomie 5,6%. Wypłata jest nadal o 22% niższa niż w 2019 r., ale w ostatnich latach stale się odbudowuje, co pokazuje poniższy wykres. Wskazuje to na rosnące zaufanie do generowania gotówki.

Grafika wygenerowana przez autora

Kluczową kwestią jest obecnie trwałość dywidend. W ubiegłym roku zysk na akcję wyniósł zaledwie 2,38 centa. To znacznie poniżej poziomu potrzebnego na pokrycie dywidendy. Jednak w przypadku branż kapitałochłonnych środki oparte na środkach pieniężnych dają jaśniejszy obraz siły finansowej. Na tej podstawie pozycja spółki wydaje się znacznie silniejsza.

Przepływy pieniężne z działalności operacyjnej w zeszłym roku były ponad pięciokrotnie wyższe od kwoty wypłaty dywidendy i ten sam schemat utrzymuje się, jeśli chodzi o wolne przepływy pieniężne. Od 2021 r. dywidenda stale pochłania mniej niż połowę wolnych przepływów pieniężnych, co stanowi wyraźną wskazówkę, że pomimo zmienności zysków wypłata jest nadal dobrze wspierana przez generowanie środków pieniężnych.

Słabo ceniony olej

Rynki ropy zachowują się w niezwykły sposób. Pomimo silnego wsparcia administracji USA ceny są o około 20% niższe niż w listopadzie ubiegłego roku. Zainteresowanie inwestorów ropą jest słabe, a niedźwiedzie nastroje są powszechne – scenariusz, który w przeszłości stwarzał możliwości, co widzieliśmy kilka lat temu w przypadku złota.

Ceny od jakiegoś czasu utrzymują się na poziomie 60 dolarów, co wydaje się nie do utrzymania. Wielu małych producentów w USA działa poniżej progu rentowności, co oznacza, że produkcja może wkrótce osiągnąć szczyt, a następnie spaść.

Presja na branżę jest wyraźna: w ciągu ostatnich dwóch lat liczba odwiertów w Basenie Permskim spadła o 30%. Chociaż poprawa wydajności wyjaśnia część tego spadku, jest mało prawdopodobne, aby wyjaśniała tak gwałtowny spadek w tak krótkim okresie.

Utrzymujące się niskie ceny ciążą na producentach towarów, a zwolnienia stają się coraz częstsze. Sam BP zapowiedział już tysiące zwolnień.

W paru słowach

Pomimo negatywnych nastrojów w branży uważam, że ceny ropy naftowej wzrosną w ciągu najbliższych 12–24 miesięcy. Wraz z poprawą fundamentów postrzegam BP jako jednego z głównych beneficjentów, dlatego też nadal rozwijam swoją pozycję, jeśli pozwalają na to finanse.

{kind=link}