![]() CLF|Strata na akcję -0,40 USD|Przychody 4,92 miliarda dolarów|Strata netto 229,0 milionów dolarów

CLF|Strata na akcję -0,40 USD|Przychody 4,92 miliarda dolarów|Strata netto 229,0 milionów dolarów

Akcje 9,94 USD (+2,3%)

Przychody r/r +6,3%|Marża netto -4,7%

Spółka Cleveland-Cliffs Inc. (NYSE:CLF) odnotowała znacznie mniejszą stratę w pierwszym kwartale 2026 r., odnotowując skorygowaną stratę na akcję w wysokości 0,40 USD w porównaniu ze stratą w wysokości 1,01 USD w kwartale poprzedniego roku, co odzwierciedla dynamikę cen i wzrost wolumenu. Producent stali wygenerował przychody w wysokości 4,92 miliarda dolarów, co oznacza wzrost o 6,3% rok do roku, a strata netto spadła do 229,0 milionów dolarów z 486,0 milionów dolarów rok wcześniej. Trajektoria sekwencyjna i rok do roku pokazuje, że tworzy się cykliczne dno, a siła ustalania cen powraca na rynek stali po długotrwałym spowolnieniu. EBITDA w wysokości 95,0 mln USD oznaczała gwałtowny spadek z głęboko ujemnych obszarów, chociaż poziom bezwzględny pozostaje skromny w porównaniu z bazą przychodów spółki.

Jakość poprawy w tym kwartale zależy raczej od wzrostu cen niż wzrostu efektywności operacyjnej. Marża netto wzrosła o 5,8 punktu procentowego rok do roku do ujemnych 4,7% z ujemnych 10,5%, co odzwierciedla zacieśniającą się strukturę strat. Jednak pomimo wzrostu przychodów spółka utrzymuje się na ujemnym poziomie marży, co wskazuje, że struktura kosztów w dalszym ciągu przewyższa realizację cen przy pełnym obciążeniu. Zarząd zauważył, że „średnie ceny sprzedaży wzrosły o 68 dolarów za tonę rok do roku, a następnie o 55 dolarów za tonę w kwartale, odzwierciedlając poprawę warunków rynkowych i większą atrakcyjność motoryzacji”. Wzrost cen wpłynął na poprawę EBITDA. Trajektoria marży sugeruje, że firma wychodzi z kryzysu, ale rentowność w dalszym ciągu zależy od utrzymującej się dyscypliny cenowej, a nie od przewagi w zakresie kosztów strukturalnych.

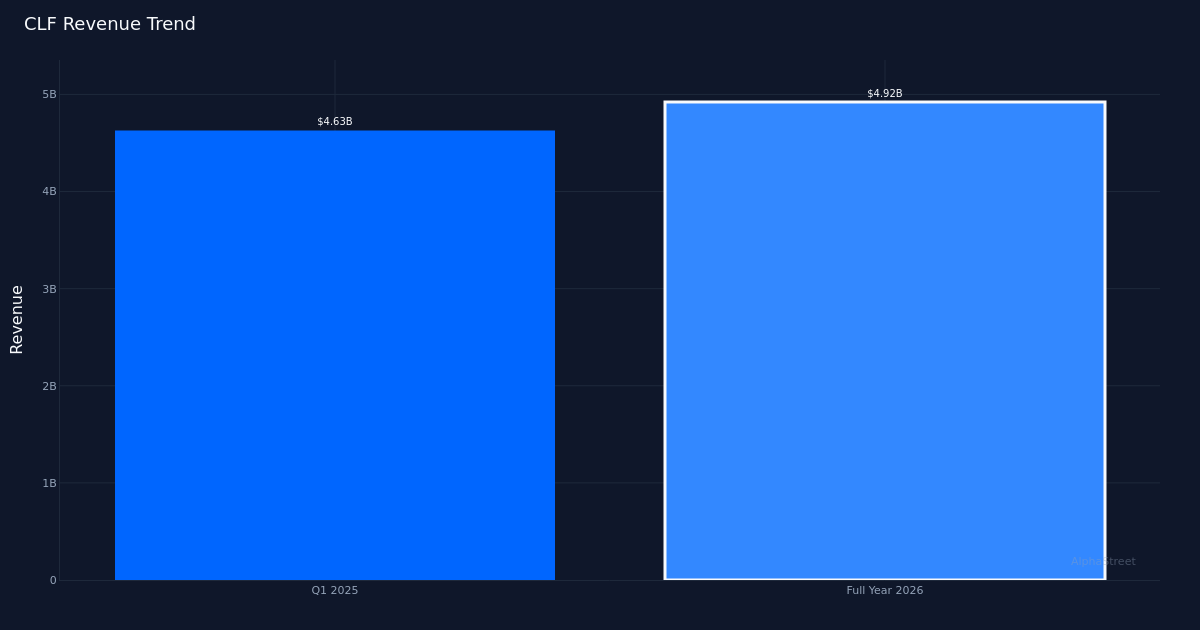

Analiza trajektorii przychodów wskazuje na stabilizację po pozornie wielokwartalnym spowolnieniu. Tendencja czterokwartalna wskazuje, że przychody w pierwszym kwartale 2025 r. wyniosły 4,63 miliarda dolarów, a następnie w bieżącym kwartale – 4,92 miliarda dolarów. Stopa wzrostu wynosząca 6,3% rok do roku oznacza powrót na dodatnie obszary. Odbudowa wolumenów odegrała kluczową rolę, a kierownictwo zauważyło, że „całkowita dostawa w pierwszym kwartale wyniosła nieco ponad 4,1 miliona ton, co oznacza sekwencyjny odzysk o 338 000 ton”. Dostawy stali o wartości 4,1 miliona ton netto wskazują, że firma działa na znaczną skalę, a sekwencyjna poprawa wolumenów oznacza znaczną poprawę wyników.

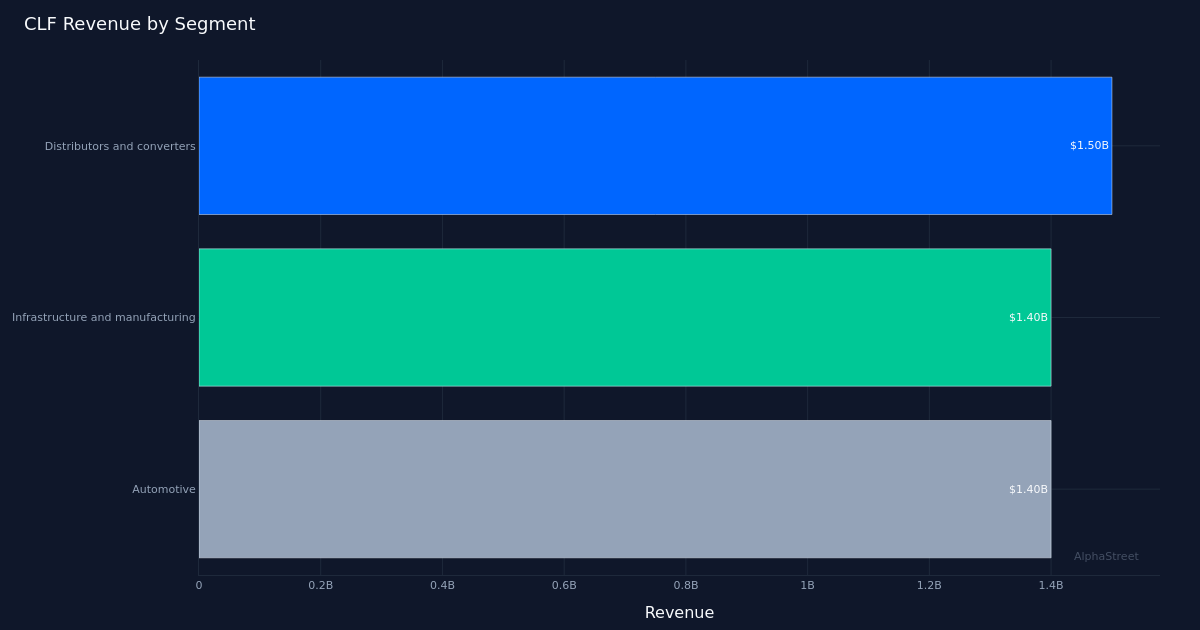

Skład segmentów wskazuje na zrównoważony popyt na trzech głównych rynkach końcowych Cleveland-Cliffs, chociaż żaden segment nie wykazuje siły przebicia. Segment dystrybutorów i przetwórców wygenerował 1,5 miliarda dolarów, co stanowi największy wkład w przychody, podczas gdy infrastruktura i produkcja wygenerowały 1,4 miliarda dolarów, a przemysł motoryzacyjny również wygenerował 1,4 miliarda dolarów. Bliski parytet pomiędzy segmentami infrastruktury/produkcyjnej i motoryzacyjnej (oba na poziomie dokładnie 1,4 miliarda dolarów) sugeruje raczej szeroki popyt niż ryzyko koncentracji w jednym pionie. Wyniki segmentu motoryzacyjnego są szczególnie godne uwagi, biorąc pod uwagę cykliczne trudności, przed którymi stoi ta branża, a kierownictwo przypisuje wzrost cen częściowo „lepszej atrakcyjności motoryzacji”. Wiodąca pozycja segmentu dystrybutorów odzwierciedla wagę uzupełniania zapasów centrów serwisowych w bieżącej fazie cyklu stalowego.

Dynamika kapitału obrotowego wskazuje, że firma skłania się ku wzrostowi, a nie radzi sobie ze spadkiem. Zarząd ujawnił, że „nagromadzenie kapitału obrotowego w pierwszym kwartale, wynoszące około 130 milionów dolarów, było głównie spowodowane AR, ponieważ ceny w marcu nadal rosły, dostawy były duże, co zostało zrównoważone zmniejszeniem zapasów”. Kumulacja należności zazwyczaj wskazuje na przyspieszenie sprzedaży i wzrost cen: klienci kupują więcej po wyższych cenach, co prowadzi do opóźnień w odbiorze gotówki. Jednoczesne zmniejszenie zapasów sugeruje, że firma skutecznie przetwarza surowce i produkcję w toku na produkty gotowe i dostawy, co jest pozytywnym wskaźnikiem operacyjnym. Ten wzorzec kapitału obrotowego ostro kontrastuje ze scenariuszami trudnych sytuacji, w których zapasy rosną, a należności pozostają w stagnacji.

Przyszłe komentarze kierownictwa sugerują znaczną dźwignię EBITDA w celu dalszej poprawy cen. Zespół wykonawczy firmy zauważył, że „w ostatnim kwartale, o którym rozmawialiśmy, był to wzrost EBITDA o 500 milionów dolarów”. Chociaż bieżący kwartał wygenerował EBITDA w wysokości 95,0 mln USD, komentarz ten sugeruje, że ceny stali na docelowych poziomach mogą zwiększyć EBITDA do około 595 mln USD w bardziej znormalizowanym środowisku. Ten profil dźwigni odzwierciedla wysoki charakter kosztów stałych zintegrowanej produkcji stali, gdzie ceny przyrostowe przekładają się bezpośrednio na EBITDA po pokryciu kosztów zmiennych. Wzrost ceny rok do roku o 68 USD za tonę przełożył się już na poprawę EBITDA o 274 mln USD, ustanawiając wyraźny wskaźnik wrażliwości, który inwestorzy mogą modelować na przyszłe kwartały.

Skromny wzrost akcji spółki o 2,3% do 9,94 dolarów sugeruje, że rynek traktuje to raczej jako potwierdzenie stopniowego ożywienia niż punkt zwrotny. Stonowana reakcja prawdopodobnie odzwierciedla ciągły sceptycyzm co do trwałości poprawy cen stali i zdolności firmy do powrotu do stałej rentowności. Przy obecnym poziomie cen rynek wydaje się wyceniać niewielką poprawę w stosunku do niższych warunków, ale nie nagradza spółki za wyraźny, sekwencyjny wzrost wolumenów i cen. Strata na akcję w wysokości 0,40 USD, choć poprawia się w porównaniu z 0,93 USD rok temu, utrzymuje spółkę na ujemnym poziomie zysków, ograniczając katalizatory wzrostu do czasu przywrócenia rentowności GAAP.

Na co należy zwrócić uwagę: Trwałość wzrostów cen zadecyduje o tym, czy Cleveland-Cliffs będzie w stanie osiągnąć zakładane przez zarząd cele EBITDA. Monitoruj wskaźniki popytu w sektorze motoryzacyjnym, ponieważ segment ten generuje obecnie jedną trzecią przychodów, a kierownictwo jako czynnik wpływający na ceny wymieniło „lepszą atrakcyjność motoryzacyjną”. Kolejne tendencje wolumenowe wykraczające poza ożywienie w pierwszym kwartale wskażą, czy wykorzystanie mocy produkcyjnych poprawia się strukturalnie. Tendencje dotyczące kapitału obrotowego pozwolą na wczesne ostrzeżenie o dynamice lub pogorszeniu się cen. Ścieżka od kwartalnej EBITDA wynoszącej 95,0 mln USD do implikowanego potencjału wzrostu wynoszącego ponad 500 mln USD zależy wyłącznie od realizacji cen stali: referencyjne ceny kręgów walcowanych na gorąco pozostają najważniejszym zewnętrznym miernikiem kształtującym trajektorię zysków Cleveland-Cliffs.

Ten artykuł został wygenerowany przy pomocy technologii sztucznej inteligencji i został sprawdzony pod kątem dokładności. AlphaStreet może otrzymać wynagrodzenie od firm wymienionych w tym artykule. Treść ta służy wyłącznie celom informacyjnym i nie powinna być traktowana jako porada inwestycyjna.

{kind=link}