![]() UCB|EPS 0,70 USD vs 0,71 USD szacunkowo (-1,4%)|Przychody 276,5 mln USD|Dochód netto 84,3 mln USD

UCB|EPS 0,70 USD vs 0,71 USD szacunkowo (-1,4%)|Przychody 276,5 mln USD|Dochód netto 84,3 mln USD

Akcje 34,31 USD (+0,5%)

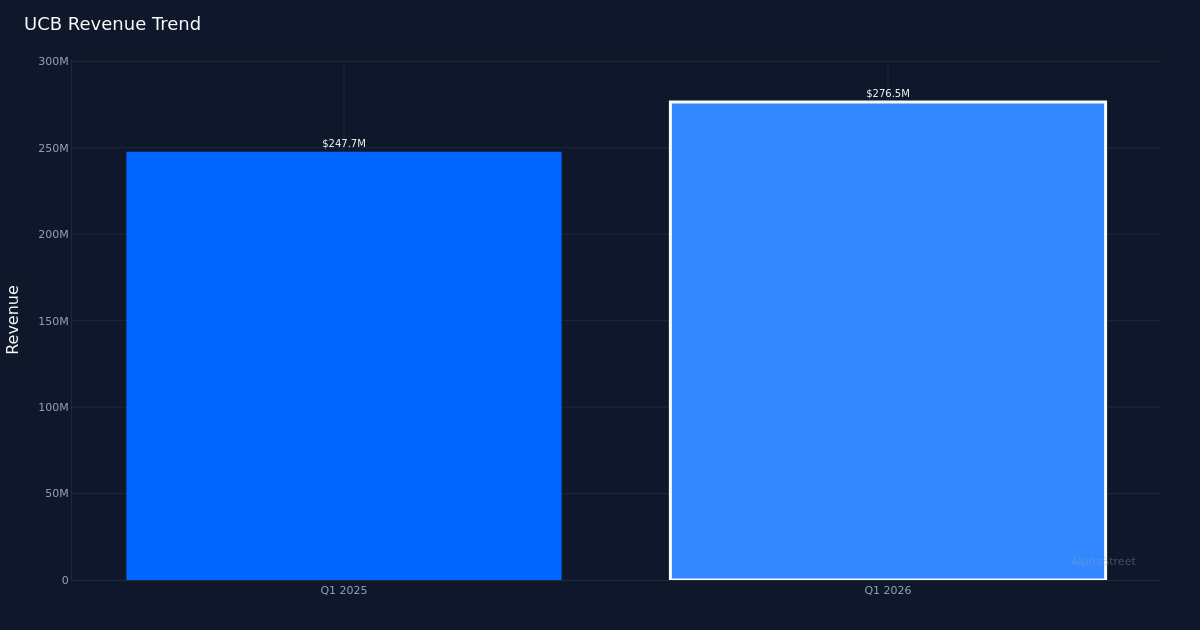

Narrow Miss. United Community Banks, Inc. (UCB) odnotowało zysk operacyjny za pierwszy kwartał 2026 r. w wysokości 0,70 USD na akcję, co oznacza spadek o 1,4% od konsensusu wynoszącego 0,71 USD. Przychody w tym kwartale wyniosły 276,5 mln USD, co stanowi wzrost o 12,0% w porównaniu z 247,7 mln USD odnotowanymi w pierwszym kwartale 2025 r. Ostateczne zyski wyniosły 84,7 mln USD, ponieważ bank regionalny radził sobie w trudnych warunkach stóp procentowych, jednocześnie odnotowując silny wzrost przychodów.

Świeci wzrost przychodów. Jakość wyników za ten kwartał wynika bezpośrednio z wyników w zakresie przychodów, a dwucyfrowy wzrost rok do roku sugeruje prawdziwy rozwój biznesu, a nie inżynierię finansową poprzez zarządzanie kosztami. Wzrost przychodów o 12,0% pokazuje zdolność UCB do rozwijania swojej podstawowej franczyzy bankowej, chociaż niewielka utrata zysków wskazuje na pewną presję po stronie kosztów lub wskaźników jakości kredytowej. Marża odsetkowa netto osiągnęła w kwartale 3,6%, co jest krytycznym wskaźnikiem rentowności dla banków regionalnych, który odzwierciedla różnicę pomiędzy odsetkami uzyskanymi od kredytów a odsetkami płaconymi od depozytów.

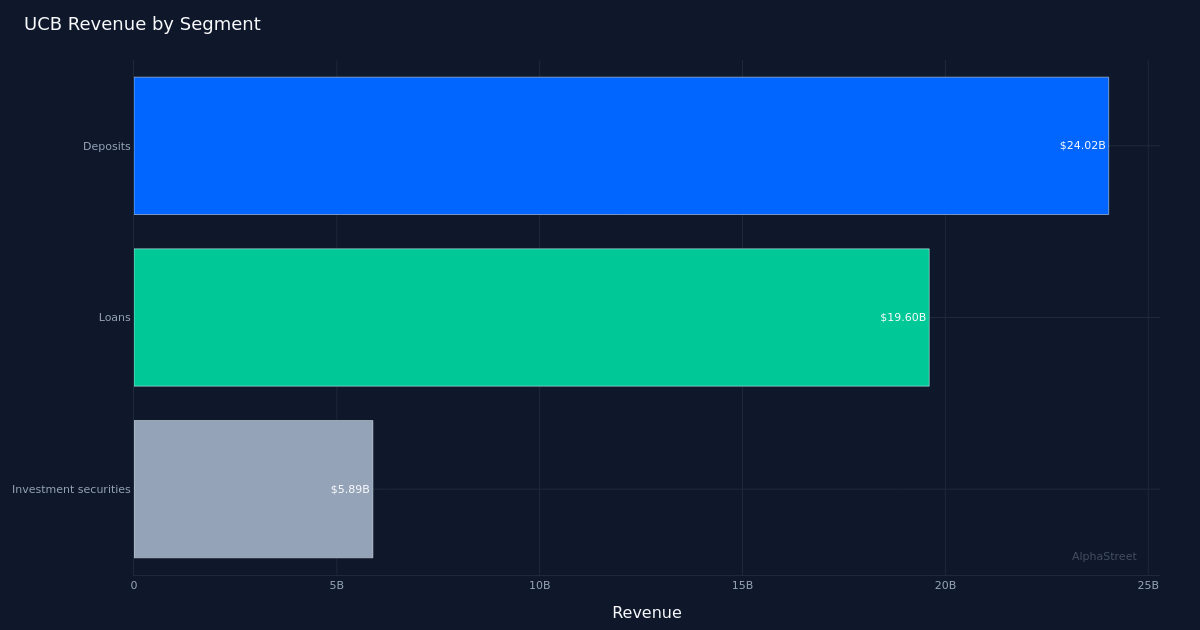

Portfel kredytów napędza wyniki. Działalność kredytowa wygenerowała w tym kwartale przychody w wysokości 19,6 miliarda dolarów, co podkreśla podstawową działalność kredytową firmy jako główny czynnik wzrostu. Ten znaczący portfel pożyczek odzwierciedla ugruntowaną obecność UCB w całym regionie oraz jego zdolność do lokowania kapitału w oprocentowane aktywa. Na koniec kwartału spółka zarządzała aktywami o łącznej wartości 28,18 miliardów dolarów, co daje poczucie skali temu regionalnemu bankowi z siedzibą na południowym wschodzie, ponieważ konkuruje on zarówno z większymi instytucjami krajowymi, jak i mniejszymi podmiotami lokalnymi.

Cicha reakcja rynku. Notowania akcji po raporcie praktycznie nie uległy zmianie, co sugeruje, że inwestorzy odpowiednio skalibrowali oczekiwania na niewielką porażkę i rozważyli silny wzrost przychodów, aby zrównoważyć niewielki niedobór zysków. Ta neutralna reakcja wskazuje, że rynek w zrównoważony sposób ocenia wyniki UCB, nie karząc spółki za niepowodzenie na poziomie 1,4%, ani nie nagradzając jej za znaczny wzrost przychodów. Społeczność analityków utrzymuje ostrożne stanowisko, przy konsensusowych rekomendacjach na Wall Street na poziomie 3 do kupowania, 6 do trzymania i 0 do sprzedaży, co odzwierciedla wyczekującą postawę wobec regionalnego sektora bankowego w obliczu obecnej niepewności makroekonomicznej.

Rentowność pod kontrolą. Na uwagę inwestorów zasługuje rozdźwięk pomiędzy silnym wzrostem przychodów a brakiem zysków. Chociaż wzrost przychodów o 12,0% stanowi solidną podstawę, brak możliwości przełożenia tego wzrostu na zyski rodzi pytania dotyczące dźwigni operacyjnej lub wymogów w zakresie rezerw kredytowych, które mogą wywierać presję na marże. Marża odsetkowa netto na poziomie 3,6% będzie kluczowym wskaźnikiem do monitorowania w nadchodzących kwartałach, ponieważ banki regionalne równoważą koszty depozytów z rentownością kredytów w zmieniającym się środowisku stóp procentowych.

Co warto obejrzeć: Czy UCB może utrzymać dwucyfrowy wzrost przychodów, jednocześnie zwiększając dźwignię operacyjną, aby zamienić dynamikę zysków w zyski? Od trajektorii marży odsetkowej netto i jakości portfela kredytowego zależy, czy ten regionalny bank będzie w stanie w nadchodzących kwartałach zadowolić inwestorów poszukujących zarówno wzrostu, jak i rentowności.

Ten artykuł został wygenerowany przy pomocy technologii sztucznej inteligencji i został sprawdzony pod kątem dokładności. AlphaStreet może otrzymać wynagrodzenie od firm wymienionych w tym artykule. Treść ta służy wyłącznie celom informacyjnym i nie powinna być traktowana jako porada inwestycyjna.

{kind=link}