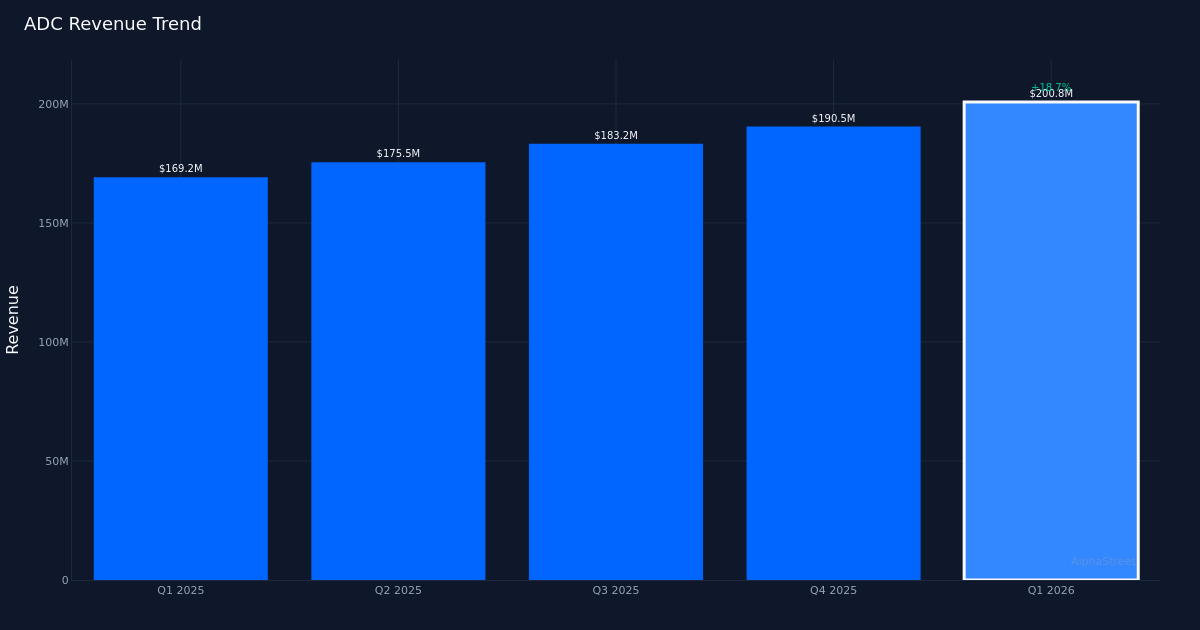

ADC|EPS 0,50 USD vs. szacunkowe 0,49 USD|Przychody 200,8 mln USD|Dochód netto 62,2 mln USD

FFO na akcję: skorygowane 4,54–4,58 USD|Akcje 78,86 USD (-0,9%)

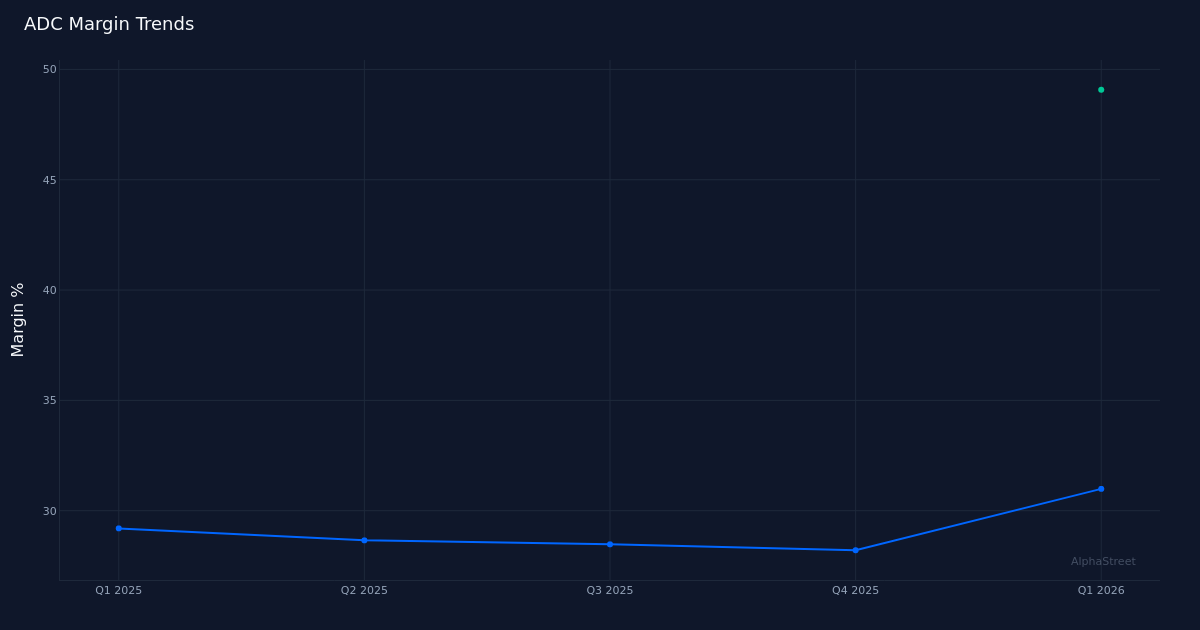

|Przychody r/r +18,7%|Marża netto 31,0%

Spektakularny kwartał napędzany agresywną lokacją kapitału. Firma Agree Realty Corporation (ADC) przekroczyła oczekiwania na pierwszy kwartał 2026 r., osiągając skorygowany EPS na poziomie 0,50 USD, co podważa konsensus na poziomie 0,49 USD na akcję. Oznacza to dramatyczne przyspieszenie w porównaniu z wynikiem z poprzedniego roku, który wyniósł 0,42 USD, co oznacza silny wzrost rok do roku. Przychody wzrosły o 18,8% do 200,8 mln USD, generując dochód netto w wysokości 62,2 mln USD przy marży netto na poziomie 31,0%. Skala tego postępu nie wynikała po prostu z finezji operacyjnej: odzwierciedla ona korzyści wynikające ze znacznej skali wynikające z programu masowych przejęć firmy Agree i coraz bardziej efektywnego zestawu portfeli.

Ekspansja marży potwierdza strategię wzrostu. Marża netto na poziomie 31,0% oznacza poprawę o 1,8 punktu procentowego w porównaniu z marżą w roku poprzednim wynoszącą 29,2%, co pokazuje, że Agree rośnie z zyskiem, a nie kupuje przychody z pogarszającymi się zwrotami. Marża operacyjna na poziomie 49,1% i EBITDA na poziomie 164,6 mln USD podkreślają wysokiej jakości, generujący środki pieniężne charakter tej działalności. To nie jest historia inżynierii finansowej ani cięć kosztów: firma wydała w tym kwartale prawie 425 milionów dolarów na przejęcia, ale mimo to zdołała zwiększyć marże. To połączenie agresywnego lokowania kapitału na rozwój z poprawą ekonomiki jednostek jest dokładnie tym, czego oczekują długoterminowi inwestorzy REIT, szczególnie w środowisku nieruchomości handlowych, gdzie wysokiej jakości najemcy i struktury leasingowe zapewniają zrównoważone przepływy pieniężne.

Skala portfela osiąga masę krytyczną. Firma Agree obsługuje obecnie 2756 nieruchomości, a kierownictwo podkreśliło strategiczną pozycję, jaką to stwarza: „W tym kwartale zainwestowaliśmy prawie 425 milionów dolarów w nasze trzy zewnętrzne platformy wzrostu, jednocześnie wzmacniając nasze wiodące na rynku portfolio”. Działalność spółki w zakresie zbycia zapewnia kontekst dla optymalizacji portfela: siedem nieruchomości sprzedanych po średniej ważonej stopie kapitalizacji wynoszącej 6,8% za 11 milionów dolarów wskazuje, że Agree wybiera aktywa o niższej jakości, podczas gdy więcej kapitału napływa do możliwości o wyższej stopie zwrotu. Podstawowe FFO na akcję wyniosło 1,13 dolara.

Pozycjonowanie równowagi pozwala na ciągłą agresję. Komentarz zarządu na temat struktury kapitału ukazuje, że firma jest gotowa na trwały wzrost: „Obecnie cieszymy się całkowitą płynnością na poziomie 2,3 miliarda dolarów i kapitałem gwarantowanym o wartości ponad 1,6 miliarda dolarów, w tym rekordowym 1,4 miliarda dolarów pozostającego do spłaty kapitału terminowego spółki”. Ta terminowa pozycja kapitałowa jest szczególnie znacząca: pozwala firmie Agree zabezpieczyć kapitał po korzystnych cenach, zachowując jednocześnie elastyczność wdrażania. Spółka odniosła się również do ryzyka stopy procentowej, a zarząd zauważył, że „mamy początkowe swapy forward o wartości 250 milionów dolarów, które skutecznie zablokowały dla nas stopę bazową dla 10-letniej przyszłej emisji na poziomie 4,1%.”. W środowisku, w którym detaliczne REIT stają w obliczu zarówno konkurencji w zakresie przejęć, jak i presji refinansowania, ta proaktywna strategia hedgingowa zapewnia znaczną ochronę przed spadkiem.

Wytyczne zakładają znaczne umiarkowanie w przyszłości. Całoroczne prognozy FFO na akcję na rok 2026 wynoszące od 4,54 do 4,58 USD, ze średnim poziomem 4,56 USD, wydają się konserwatywne, biorąc pod uwagę początek roku na poziomie 1,14 USD. Analiza roczna za pierwszy kwartał dałaby 4,56 USD (dokładnie środek), co sugeruje, że kierownictwo oczekuje, że wyjątkowe wyniki za pierwszy kwartał znacznie się unormują. Prognozowanie przychodów w pierwszym kwartale na poziomie od 1,4 miliarda do 1,6 miliarda dolarów przy 200,8 miliona dolarów oznacza podobnie spowolnienie działań w zakresie przejęć lub przekonanie, że pierwszy kwartał zawierał elementy jednorazowych przychodów. To ostrożne stanowisko ma sens, biorąc pod uwagę wielkość tempa w pierwszym kwartale i 100% tempo wzrostu w porównaniu z dostępną historią. Konserwatywne prognozy podtrzymują wiarygodność i stwarzają pole do byczych niespodzianek w kolejnych kwartałach.

Obojętność rynku maskuje ukrytą siłę. Na uwagę zasługuje stonowana reakcja giełdy na podwyżkę wyników. Ten brak reakcji prawdopodobnie odzwierciedla połączenie sceptycyzmu inwestorów co do trwałości odbiegających od normy wyników za pierwszy kwartał, obaw co do przyszłych wytycznych obejmujących spowolnienie lub po prostu faktu, że wiele z tych informacji wyciekło lub było przewidywanych. W przypadku REIT reakcje na akcje często zależą bardziej od wybiegających w przyszłość wytycznych FFO i trendów stóp kapitalizacji portfela niż od wstecznych uderzeń EPS.

Co warto obserwować: Kluczowym pytaniem na drugi kwartał jest to, czy Core FFO na akcję może utrzymać poziom w pobliżu 1,13 dolara, czy też pierwszy kwartał oznacza jednorazowy wzrost. Monitoruj tempo wdrażania przyszłej pozycji kapitałowej o wartości 1,4 miliarda dolarów i czy stopy kapitalizacji przejęcia w dalszym ciągu rosną w stosunku do kosztu kapitału spółki. Jakakolwiek zmiana w strategii zbycia lub komentarz na temat jakości kredytu najemcy będzie dowodem zaufania kierownictwa co do trwałości portfela.

Ten artykuł został wygenerowany przy pomocy technologii sztucznej inteligencji i został sprawdzony pod kątem dokładności. AlphaStreet może otrzymać wynagrodzenie od firm wymienionych w tym artykule. Treść ta służy wyłącznie celom informacyjnym i nie powinna być traktowana jako porada inwestycyjna.

{kind=link}