![]() CRS|EPS 2,77 USD w porównaniu z szacowanymi 2,64 USD (+4,9%)|Przychody 811,5 mln USD w porównaniu z szacowanymi 797,5 mln USD (+1,8%)|Dochód netto 139,6 mln USD

CRS|EPS 2,77 USD w porównaniu z szacowanymi 2,64 USD (+4,9%)|Przychody 811,5 mln USD w porównaniu z szacowanymi 797,5 mln USD (+1,8%)|Dochód netto 139,6 mln USD

Akcje 423,96 USD (-1,0%)

EPS r/r +47,3%|obrót r/r +12%|Marża netto 17,2%

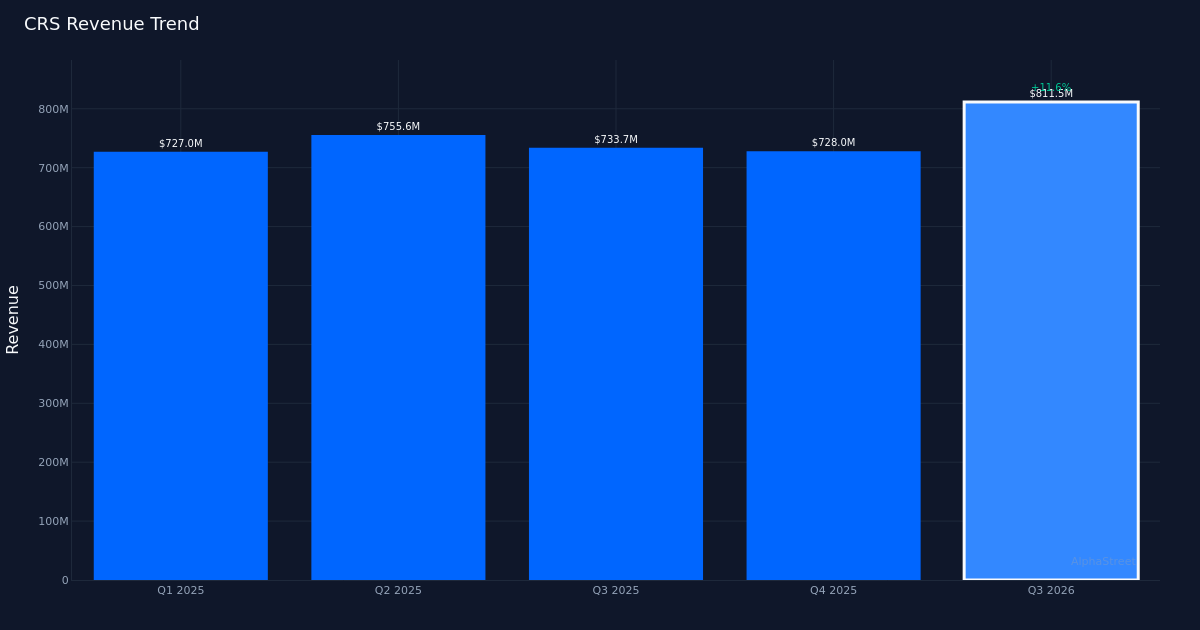

Carpenter Technology (CRS) poczyniła zdecydowane postępy zarówno pod względem przychodów, jak i zysków w trzecim kwartale 2026 r., ale siła kryjąca się za głównymi liczbami ukazuje jeszcze bardziej przekonującą historię. Producent metali specjalistycznych zaobserwował skorygowany EPS na poziomie 2,77 USD, przewyższający szacunki o 4,9%, a przychody w wysokości 811,5 mln USD były wyższe od konsensusu o 1,8%. Co ważniejsze, spółka osiągnęła 47,3% wzrostu EPS rok do roku przy zaledwie 12% wzroście przychodów, co stanowi marżę wskazującą na fundamentalną dźwignię operacyjną, a nie na zwykły wzrost wolumenu.

Jakość tych zysków od razu rzuca się w oczy, gdy przyjrzymy się ewolucji marż. Marża netto wzrosła do 17,2% z 16,7% rok temu, podczas gdy marża operacyjna osiągnęła w kwartale 23,0%. Ten wzrost marży w kontekście wzrostu przychodów o 12,0% pokazuje, że Carpenter nie tylko wykorzystuje wielkość doju na swoją korzyść: firma osiąga znacznie większy zysk z każdego dolara sprzedaży. Dochód netto w wysokości 139,6 mln dolarów oznacza wzrost o 46% w porównaniu z kwotą 95,4 mln dolarów w roku poprzednim, przewyższając stopę wzrostu przychodów wynoszącą 12% i potwierdzając, że poprawa efektywności operacyjnej napędza przyspieszenie zysków. Zarząd podkreślił to osiągnięcie, zauważając: „Możliwość sekwencyjnego zwiększania zysków o 20% w rekordowym kwartale i na rynku, który wciąż przyspiesza, należy uznać za doskonałe wyniki”.

Pęd sekwencyjny wygląda solidnie, gdy patrzy się na niego przez obiektyw 4/4. Dynamika przychodów pokazuje, że w trzecim kwartale 2026 r. wyniosła 811,5 mln USD, co stanowi znaczny wzrost w porównaniu z 728,0 mln USD w czwartym kwartale 2025 r. i 733,7 mln USD w trzecim kwartale 2025 r., chociaż w drugim kwartale 2025 r. odnotowano 755,6 mln USD, co tworzy mieszany wzór. Krytyczna obserwacja dotyczy trajektorii zysku netto: 139,6 mln dolarów w trzecim kwartale 2026 r. oznacza wyraźne przyspieszenie z 95,4 mln dolarów rok wcześniej, 111,7 mln dolarów w drugim kwartale 2025 r. i 117,3 mln dolarów w czwartym kwartale 2025 r. Ten wzrost zysków pomimo nierównych trendów w przychodach wzmacnia narrację o zwiększaniu marży: Carpenter złamał kod, aby przekształcić sprzedaż w zyski skuteczniej niż przez cały 2025 rok.

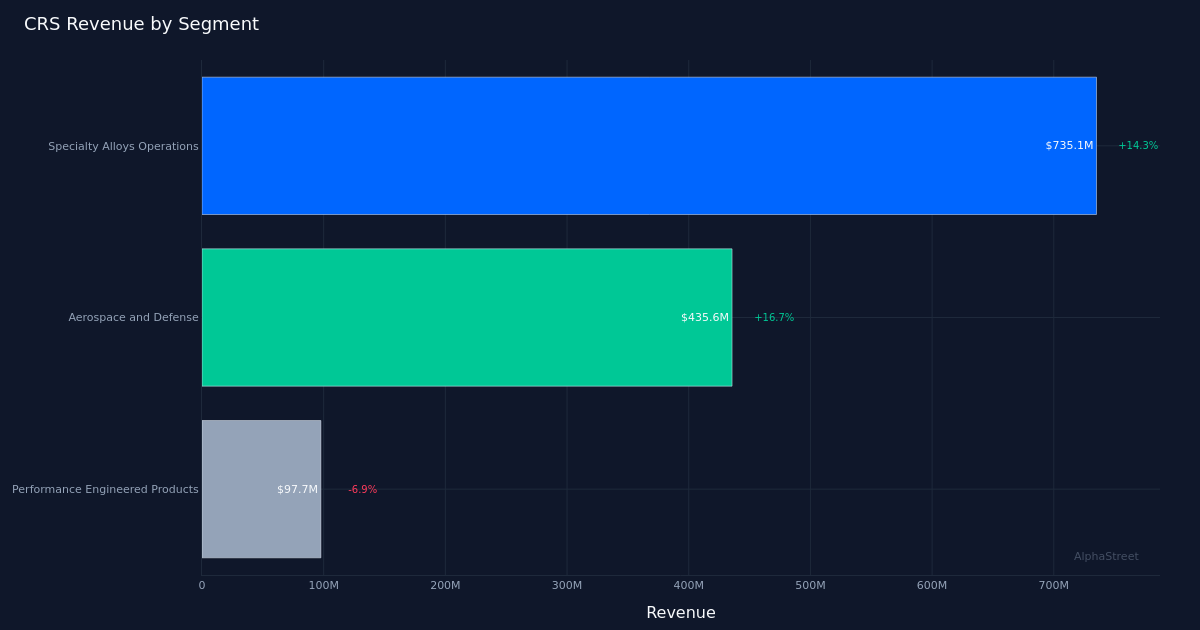

W wynikach segmentu widoczne jest wyraźne rozwidlenie, które zasługuje na szczególną uwagę. Działalność Specialty Alloys wygenerowała 735,1 miliona dolarów, co oznacza imponujący wzrost o 14,3%, co stanowi ponad 90% całkowitych przychodów i jest wyraźnie głównym motorem wzrostu firmy. Marża operacyjna segmentu na poziomie 35,6% jest znaczącym osiągnięciem w kapitałochłonnej branży przetwórstwa metali. Zarząd podkreślił ten kamień milowy: „Segment SAO osiągnął w kwartale skorygowaną marżę operacyjną na poziomie 35,6%, co stanowi kolejny nowy rekord w branży”. Z kolei produkty inżynierii wydajności odnotowały 97,7 mln dolarów, co stanowi niepokojący spadek o 6,9%. Ta rozbieżność sugeruje, że losy Carpentera są w coraz większym stopniu powiązane z działalnością w zakresie stopów specjalistycznych, przy czym największy udział w rynku końcowym z branży lotniczej i kosmicznej oraz obronnej, osiągając 435,6 mln dolarów i wzrost o 16,7%. Zarząd odnotował dalszą dynamikę w kluczowych kategoriach: „Więc nadal obserwujemy bardzo wysoką sprzedaż elementów złącznych po stronie silnika, która wzrosła o 9 lub 10% sekwencyjnie, czyli około 20% rok do roku”.

Wskaźniki wolumenu zapewniają dodatkową teksturę historii wzrostu. W tym kwartale firma sprzedała 53,5 miliona funtów. Połączenie wzrostu przychodów o 12,0% i znacznego wzrostu marży sugeruje, że Carpenter osiąga korzystny wzrost wolumenu i cen/miksu. Wzrost o 16,7% w branży lotniczej i obronnej wskazuje, że firma ma dobrą pozycję w zastosowaniach o dużej wartości, w których specyfikacje techniczne i certyfikaty jakości powodują koszty zmiany dostawcy i siłę konkurencyjną cenową.

Spokojna reakcja rynku (po raporcie akcje pozostały praktycznie bez zmian) sugeruje, że inwestorzy mogli już wycenić znaczną część tej siły. 100% współczynnik uderzeń w ostatnim kwartale wskazuje na regularność, ale wyniki z jednego kwartału dają ograniczony wgląd w to, jak często Carpenter przekracza oczekiwania. Stabilność akcji pomimo rekordowych zysków i marży może odzwierciedlać całkowitą wycenę lub sceptycyzm co do zrównoważonego rozwoju, szczególnie biorąc pod uwagę kurczenie się segmentu produktów inżynierii wydajnościowej.

Ton kierownictwa wyrażał pewność co do trwałości obecnych trendów. Nacisk na sekwencyjne doskonalenie w i tak już rekordowym kwartale wskazuje, że kierownictwo postrzega te wyniki jako odzwierciedlenie ulepszeń strukturalnych, a nie cyklicznych skoków. Marża operacyjna na poziomie 35,6% w obszarze stopów specjalnych reprezentuje poziom, który wydawałby się ambitny w poprzednich cyklach, jednak komentarz zarządu sugeruje dalsze pole do optymalizacji: „Jak Państwo widzieli, osiągnęliśmy stały wzrost marży SAO i jesteśmy bardzo zadowoleni z wysiłków zespołów handlowych i OPER, które osiągnęły w tym kwartale poziom 35,6%.

Co warto obejrzeć: Utrzymanie marży operacyjnej na poziomie 35,6% w działalności związanej ze stopami specjalnymi będzie miało kluczowe znaczenie – jakakolwiek kompresja wskazywałaby na presję cenową lub inflację kosztów. Monitoruj, czy produkty inżynierii wydajności mogą się ustabilizować lub czy spadek o 6,9% oznacza początek strukturalnych trudności. Tendencje wzrostu w branży lotniczej i obronnej wymagają ścisłego monitorowania, biorąc pod uwagę rozwój tej branży na poziomie 16,7% i jej widoczną siłę cenową. Przeliczenie wolnych przepływów pieniężnych w stosunku do dochodu netto wskaże, czy kapitał obrotowy absorbuje wzrost, czy też model biznesowy generuje czystą gotówkę. Na koniec należy zwracać uwagę na wszelkie zmiany w funtach sprzedawanych sekwencyjnie, ponieważ trendy wolumenowe ujawnią, czy siła popytu utrzyma się poza korzystnymi cenami i efektami mieszanymi.

Treść ta służy wyłącznie celom informacyjnym i nie powinna być traktowana jako porada inwestycyjna. AlphaStreet Intelligence analizuje dane finansowe przy użyciu sztucznej inteligencji, aby zapewnić szybkie i dokładne informacje rynkowe. Redaktorzy ludzcy weryfikują treść.

{kind=link}