Źródło obrazu: Getty Images

Akcje Avivy (LSE: AV.) ostatnio rosną i obecnie notowane są na poziomach nienotowanych od ponad 15 lat. Kiedy po raz pierwszy kupiłem akcje pięć lat temu, z pewnością nie przewidywałem tak gwałtownego ruchu cenowego.

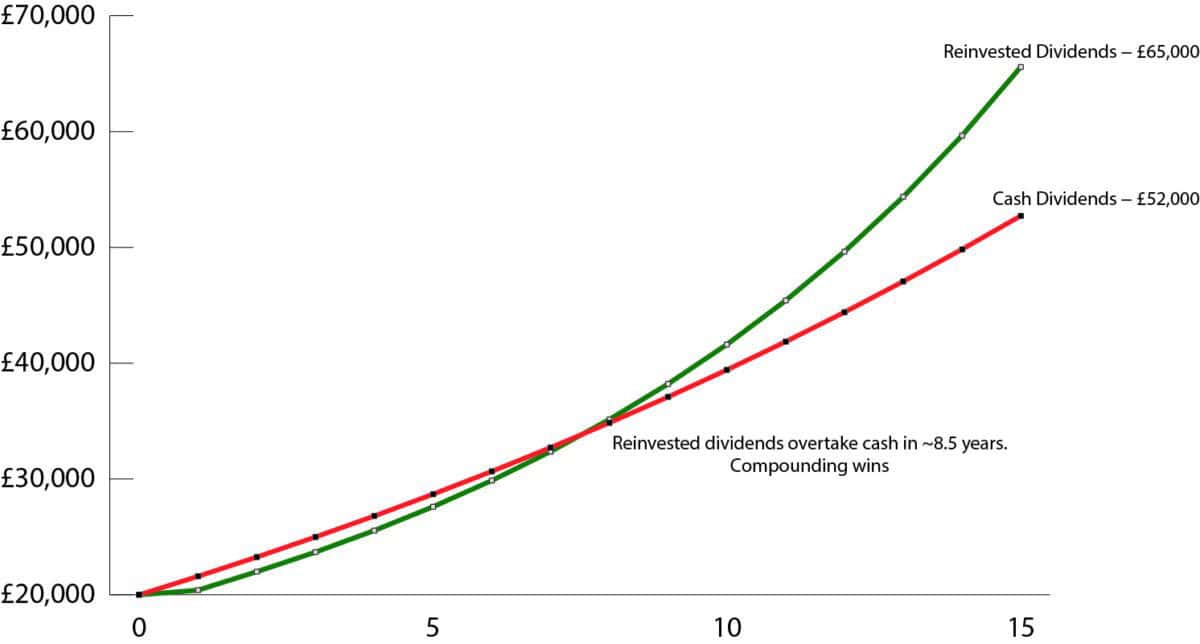

Podobnie jak wielu innych inwestorów, moim głównym powodem zakupu Avivy był potencjał generowania pasywnego dochodu. Biorąc to pod uwagę, ile może być warte 20 000 funtów zainwestowanych w akcje za 15 lat?

Realistyczny scenariusz

Większość inwestorów zakłada, że kapitalizacja dywidendy następuje automatycznie, ale jest to uproszczenie. Jeśli inwestuję jednorazowo w akcje, a następnie modeluję przyszłą wielkość portfela w oparciu o ogólną stopę dywidendy, nie odzwierciedlam dokładnie rzeczywistości. Pamiętaj, że kapitalizacja akcji, a nie gotówka, zapewnia długoterminowe lepsze wyniki.

Bardziej precyzyjnym podejściem jest modelowanie rzeczywistej dywidendy na akcję (DPS), pozwalając jej rosnąć we własnym tempie.

Zróbmy to z akcjami Avivy. Oczekuje się, że w 2025 r. całkowity DPS wyniesie 38,1p. W późniejszym okresie spółka spodziewa się średniojednocyfrowego wzrostu gotówkowego kosztu dywidendy. Zakładam 5% roczny wzrost.

Przewiduję, że w przyszłości firma będzie się nadal rozwijać, dzięki rosnącym zyskom. Zastosuję jednak bardzo konserwatywny roczny wzrost cen akcji na poziomie 2%.

Kapitalizacja wygrywa

Poniższy wykres modeluje założenia dotyczące wzrostu w oparciu o globalną inwestycję o wartości 20 000 funtów. W pierwszych latach wiodącą rolę odgrywa wycofywanie dywidend gotówkowych.

Grafika wygenerowana przez autora

Kiedy jednak dojdziesz do dna krzywej, reinwestycja dywidendy przyspiesza. Efekt zakupu dodatkowych jednostek generujących dochód z roku na rok tworzy silnik złożony. Dzieje się tak nawet wtedy, gdy cena akcji rośnie jedynie nieznacznie.

Przyszły wzrost

Muszę oczywiście przedstawić dowody potwierdzające moje przekonanie, że Aviva będzie w stanie utrzymać wzrost dywidendy w przyszłości.

Centralnym elementem strategii ubezpieczyciela jest zmiana struktury zysków w kierunku redukcji kapitału. Jeszcze kilka lat temu portfel był podzielony równo. Dziś dwie trzecie trafia do firm o małym kapitale. Przejęcie Direct Line docelowo wyniesie ponad 70%.

Korzyści z takiej strategii są oczywiste. Większy wzrost przy mniejszym kapitale to długoterminowa korzyść dla akcjonariuszy.

Ryzyko

W ostatnich latach firma przeszła szereg przejęć. Oprócz głośnego zakupu Direct Line, spółka przejęła Probitas, agenta zarządzającego Lloyd’s. Kupił także bogactwo sukcesyjne. Niedawno podpisała nowe partnerstwo dystrybucyjne z Nationwide Building Society.

Strategiczne inwestycje rozwojowe spowodowały wzrost kosztów w działalności ubezpieczeniowej. Samo w sobie nie jest to czerwona flaga. Jednak po wielu latach tendencji wzrostowej, składki na ubezpieczenia domu i samochodu zaczynają spadać.

Ryzyko polega na tym, że jeśli przychody spadną, ale spółce nie uda się osiągnąć oczekiwanych synergii kosztowych ze swoich inwestycji, marże zysku mogą zostać zawężone.

Oczywiście wszystkie akcje niosą ze sobą ryzyko, więc jeśli inwestor chce zainwestować dużą kwotę jednorazową na giełdzie, najrozsądniejszą strategią byłaby dywersyfikacja na kilka różnych sektorów.

W paru słowach

Niedawna podwyżka ceny akcji obniżyła stopę dywidendy terminowej Avivy do 5,6%. Jednak, jak pokazałem, siła ciągłego reinwestowania dywidend może potencjalnie prowadzić do nadmiernych zysków.

Firma ma zdywersyfikowany model biznesowy, obejmujący majątek, emerytury i renty z tytułu masowych zakupów. Te rynki rosną. Dla inwestorów poszukujących dochodu pasywnego jest to z pewnością akcja warta rozważenia.

{kind=link}