Powiązany transkrypcja zasięgu Hilton Grand Vacations Inc (HGV) Transkrypcja wyników finansowych za pierwszy kwartał 2026 r. 30 kwietnia 2026 r. Najświeższe informacje Publikacja Hilton Grand Vacations Wyniki finansowe za pierwszy kwartał 2026 r. 30 kwietnia 2026 r.

![]() Pojazdy ciężkie|EPS 0,99 USD w porównaniu z szacowanymi 0,52 USD (+90,4%)|Przychody 1,28 miliarda USD|Dochód netto 66,0 mln USD

Pojazdy ciężkie|EPS 0,99 USD w porównaniu z szacowanymi 0,52 USD (+90,4%)|Przychody 1,28 miliarda USD|Dochód netto 66,0 mln USD

Akcje 46,97 USD (+8,2%)

EPS rok do roku +682,4%|obrót rok do roku +11,9%|Marża netto 5,1%

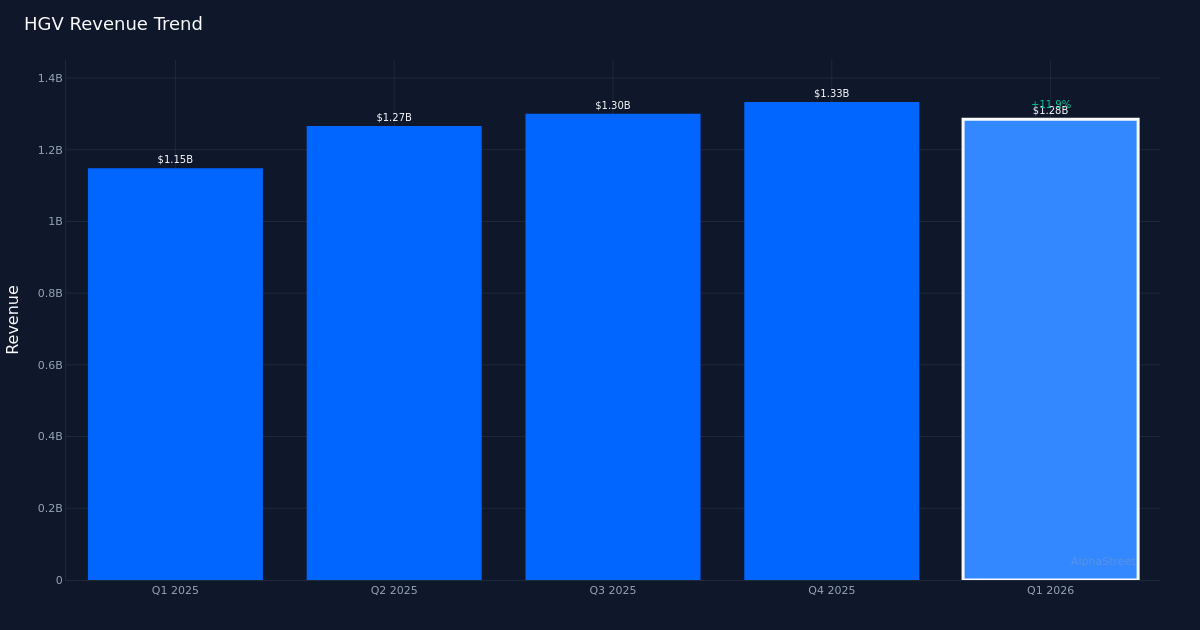

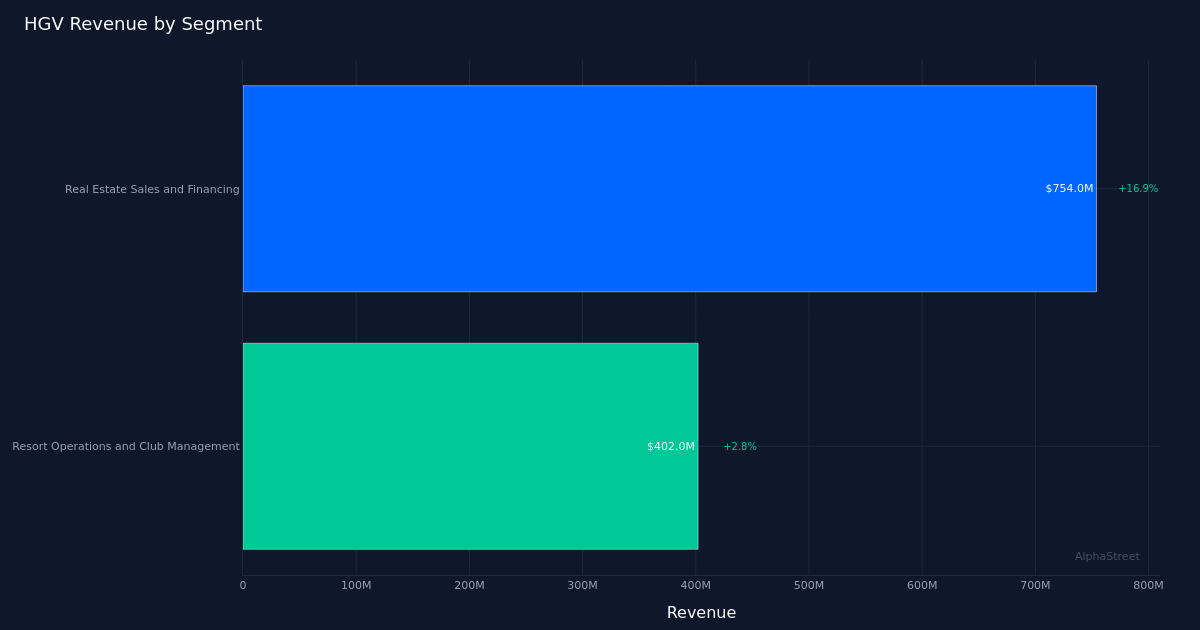

Hilton Grand (HGV) Vacations zaskoczył zaskakującymi wynikami w pierwszym kwartale 2026 r., przekraczając oczekiwania analityków o 90,4% przy skorygowanym EPS na poziomie 0,99 USD wobec konsensusu na poziomie 0,52 USD. Przychody w wysokości 1,28 miliarda dolarów oznaczały wzrost rok do roku o 11,9%, napędzany głównie segmentem sprzedaży i finansowania nieruchomości, który wzrósł o 16,9% do 754,0 milionów dolarów. To nie był tylko cios: oznaczał on dramatyczną poprawę w porównaniu ze stratą z poprzedniego roku, która wyniosła 0,17 dolara na akcję.

Jakość tych wyników finansowych znajduje odzwierciedlenie w historii wzrostu marży, gdzie marża netto wzrosła z zaledwie 0,8% rok temu do 5,2% w bieżącym kwartale. Ta poprawa o 4,4 punktu procentowego w połączeniu ze wzrostem zysku netto do 66,0 mln USD pokazuje, że nie było to działanie, które spowodowało zawyżenie dochodów kosztem rentowności. EBITDA osiągnęła 249,0 mln USD, a generowanie wolnych przepływów pieniężnych osiągnęło 108,0 mln USD, zapewniając spółce elastyczność operacyjną, której szczególnie nie było w okresie poprzedniego roku. Jednoczesny wzrost zarówno wzrostu przychodów, jak i marż zysku ujawnia prawdziwą dźwignię operacyjną, a nie inżynierię finansową.

Analiza trajektorii przychodów wskazuje na punkt zwrotny, któremu warto się bliżej przyjrzeć, ponieważ 1,28 miliarda dolarów w pierwszym kwartale stanowi drugi najwyższy dochód kwartalny w ciągu ostatnich czterech kwartałów, pomimo sekwencyjnego spadku z 1,33 miliarda dolarów w czwartym kwartale. Wzór przedstawia czwarty kwartał 2025 r. na poziomie 1,33 miliarda dolarów, trzeci kwartał 2025 r. – 1,30 miliarda dolarów, drugi kwartał 2025 r. – 1,27 miliarda dolarów i pierwszy kwartał 2026 r. – 1,28 miliarda dolarów. Jest to mieszany trend, który sugeruje raczej zmienność sezonową niż utrzymującą się dynamikę. Jednak trajektoria zysków przedstawia bardziej przekonującą historię: wzrost EPS z 0,25 USD w drugim kwartale 2025 r. do 0,28 USD w trzecim kwartale, następnie 0,55 USD w czwartym kwartale, a obecnie 0,99 USD w pierwszym kwartale 2026 r. wskazuje na rosnącą rentowność nawet przy stabilizacji przychodów. Ta rozbieżność między wzrostem przychodów a przyspieszeniem zysków utwierdza nas w przekonaniu, że poprawa marż, a nie tylko skali, napędza tworzenie wartości dla akcjonariuszy.

Dynamika segmentów ukazuje historię dwóch firm, które działają z wyraźnie różnymi prędkościami. Wzrost w segmencie sprzedaży i finansowania nieruchomości o 16,9% do 754,0 mln USD stanowił prawie 59% całkowitych przychodów i wyraźnie poniósł największy ciężar wzrostu, podczas gdy segment operacji wypoczynkowych i zarządzania klubami wzrósł zaledwie o 2,8% do 402,0 mln USD. To rozgałęzienie jest ważne, ponieważ koncentruje ryzyko na wrażliwej cyklicznie i kapitałochłonnej działalności związanej ze sprzedażą nieruchomości, podczas gdy powtarzalne przychody z działalności kurortów charakteryzujące się wyższą marżą pozostają w tyle. Zarząd potwierdził presję na ceny w jednym obszarze, zauważając, że „VPG wyniosło prawie 3800 USD za kwartał, co oznacza spadek o 8% i zgodnie z oczekiwaniami dotyczącymi jednocyfrowego spadku, o których mówiliśmy w zeszłym kwartale”, co sugeruje, że chociaż wolumen sprzedaży nieruchomości może rosnąć, siła ustalania cen uległa osłabieniu.

Baza członkostwa klubu obejmująca łącznie 720 079 członków zapewnia stałą bazę stałych przychodów, chociaż nacisk kierownictwa na saldo portfela zapewnia szczegółowy obraz sytuacji. Jak zauważył zarząd: „…mamy portfel o bardzo stabilnych wynikach, a jeśli wziąć pod uwagę saldo portfela, jego wartość wzrosła z roku na rok o prawie 8%. Wydaje się, że to poszerzenie portfela wspiera wielkość sprzedaży kontraktowej na poziomie 719,0 mln, chociaż stosunkowo skromny wzrost działalności kurortów o 2,8% sugeruje, że monetyzacja bazy członków nie nadąża za dynamiką sprzedaży nieruchomości. Komentarz dotyczący jakości kredytowej zapewnia pewien komfort, gdyż zarząd stwierdził, że „wczesne opóźnienia w spłacie zobowiązań wynoszące od 0 do 30 dni są w rzeczywistości najniższe od 4 lat i poprawiły się o 11% po zakończeniu kwartału parzystego”, co jest ważne, biorąc pod uwagę finansowy element modelu biznesowego.

Wzrost ceny akcji o 8,2% do 46,97 USD po publikacji wyników stanowi racjonalną reakcję na skalę zaskoczenia EPS i demonstrację wzrostu marży. Rynek nagradza nie tylko tempo, ale także zasadniczą zmianę od rentowności bliskiej progu rentowności rok temu do generowania zrównoważonej marży dzisiaj. Inwestorzy powinni jednak zdać sobie sprawę, że znaczna część poprawy operacyjnej może być teraz wyceniona, co sprawia, że zdolność spółki do utrzymania trajektorii rentowności przy jednoczesnym przezwyciężeniu presji cenowej na wskaźnik VPG ma kluczowe znaczenie dla utrzymania wyceny.

100% wskaźnik sukcesu w ostatnim kwartale świadczy o ograniczonych osiągnięciach, co sprawia, że spójność jest kluczowym miernikiem ustalania wiarygodności. Jedna czwarta lepszych wyników, niezależnie od tego, jak dramatyczna, nie jest wzorcem. Spółka musi wykazać, że marżę netto za pierwszy kwartał wynoszącą 5,2% można utrzymać lub zwiększyć, a nie wracać do poziomu 0,8% rok wcześniej, szczególnie w przypadku utrzymywania się presji cenowej w segmencie sprzedaży nieruchomości, który generuje większość przychodów.

Na co zwrócić uwagę: Trwałość marży netto powyżej 5% zadecyduje o tym, czy pierwszy kwartał będzie stanowić nowy poziom bazowy, czy też anomalię; będzie monitorować, czy wytyczne na drugi kwartał się urzeczywistnią i czy segment działalności turystycznej może przyspieszyć wzrost powyżej 2,8%, aby zdywersyfikować źródła przychodów zamiast koncentracji sprzedaży nieruchomości. Trajektoria cen VPG oraz to, czy 8% spadek ustabilizuje się, czy przyspieszy, wskaże siłę cenową w podstawowej działalności. Wskaźniki jakości kredytowej, szczególnie jeśli zaległości na wczesnym etapie utrzymują się na najniższym poziomie od czterech lat, potwierdzą jakość wzrostu sprzedaży kontraktowej. Wreszcie okaże się, czy zarząd będzie w stanie zamienić 108,0 mln dolarów wolnych przepływów pieniężnych na zyski dla akcjonariuszy lub inwestycje strategiczne, które pogłębią wzrost marży osiągnięty w pierwszym kwartale.

Treść ta służy wyłącznie celom informacyjnym i nie powinna być traktowana jako porada inwestycyjna. AlphaStreet Intelligence analizuje dane finansowe przy użyciu sztucznej inteligencji, aby zapewnić szybkie i dokładne informacje rynkowe. Redaktorzy ludzcy weryfikują treść.

{kind=link}