![]() HLT|EPS 2,01 USD vs szacowane 1,98 USD (+1,5%)|Przychody 2,94 mld USD|Dochód netto 383,0 mln USD

HLT|EPS 2,01 USD vs szacowane 1,98 USD (+1,5%)|Przychody 2,94 mld USD|Dochód netto 383,0 mln USD

Wytyczne GAAP 8,28–8,40 USD|Akcje 328,04 USD (-1,2%)

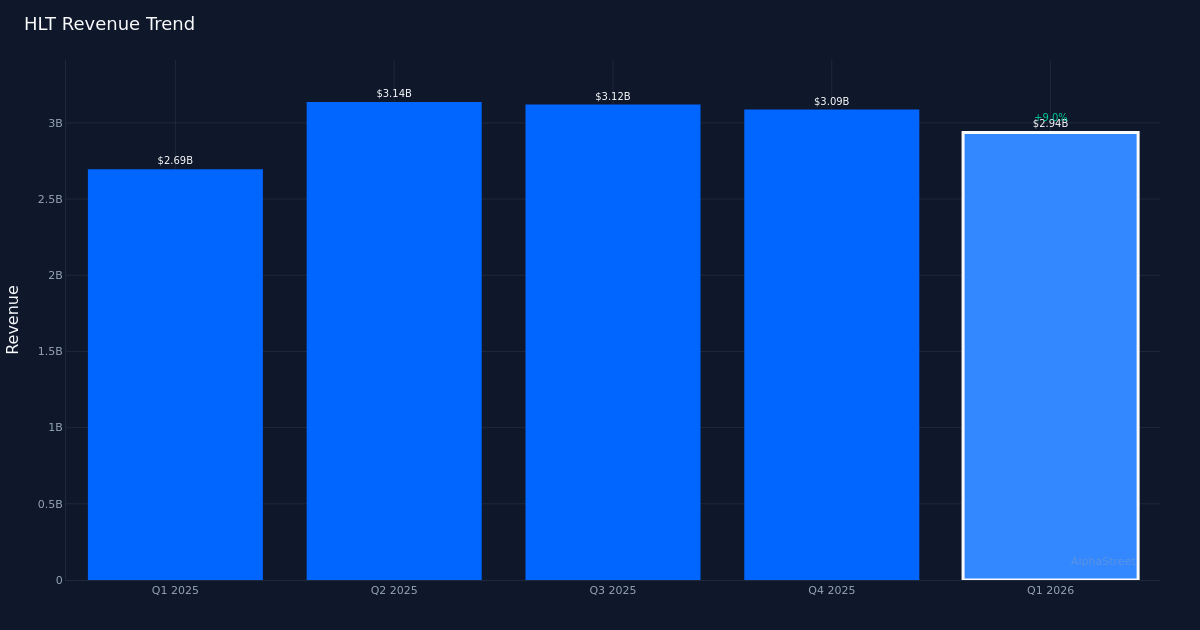

Skromny dochód przekracza. Hilton Worldwide Holdings Inc. (NYSE:HLT) odnotował skorygowany EPS na poziomie 2,01 USD w pierwszym kwartale 2026 r., przekraczając szacunki Wall Street na poziomie 1,98 USD o 1,5% w kwartale, co pokazało, że gigant branży hotelarskiej nieprzerwanie potrafi generować wzrost przychodów dzięki modelowi franczyzy opartej na aktywach. W tym kwartale firma wygenerowała przychody w wysokości 2,94 miliarda dolarów, co oznacza wzrost o 9,0% w porównaniu z 2,69 miliarda dolarów w pierwszym kwartale 2025 roku, a skorygowany zysk netto osiągnął 466,0 milionów dolarów.

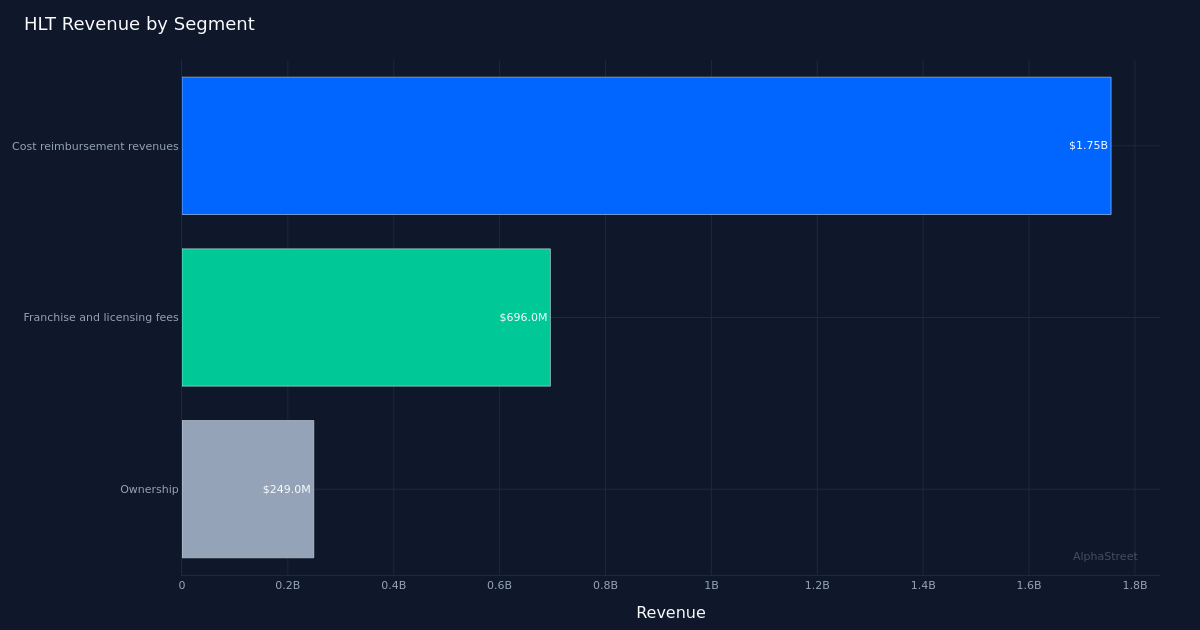

Solidna jakość zarobków. Wzrost zysków wydaje się zasadniczo mocny, na co wpływa raczej dynamika przychodów niż agresywne zarządzanie kosztami. Porównywalny ogólnosystemowy wzrost RevPAR o 3,6% w ujęciu neutralnym pod względem walutowym odzwierciedla zdrowy popyt na cały globalny portfel Hilton obejmujący 9260 obiektów. Segment franczyzy i opłat licencyjnych, który w tym kwartale wygenerował 696,0 mln dolarów przychodów, w dalszym ciągu stanowi źródło przychodów firmy o najwyższej marży i podkreśla siłę efektywnego kapitałowo modelu biznesowego Hilton. Ta struktura przychodów, która w dużym stopniu opiera się na opłatach franczyzowych, a nie na posiadanych nieruchomościach, zazwyczaj zapewnia wielokrotności premii od inwestorów instytucjonalnych, biorąc pod uwagę jej skalowalność i charakterystykę generowania gotówki.

Orientacja sugeruje zaufanie. Całoroczna prognoza Zarządu przewiduje, że EPS na rok budżetowy 2026 według standardów GAAP wyniesie od 8,28 do 8,40 USD, co oznacza dalszy dwucyfrowy wzrost zysków w związku z korzyściami płynącymi zarówno z rozwoju jednostek, jak i zysków z tej samej nieruchomości. Środek tego przedziału wytycznych sugeruje, że kierownictwo postrzega dynamikę pierwszego kwartału jako trwałą przez cały rok, chociaż stosunkowo wąski zakres wskazuje na ograniczoną widoczność potencjalnych scenariuszy wzrostowych. Biorąc pod uwagę wzrost RevPAR o 3,6% w kwartale, przewyższający wiele prognoz branżowych z początku roku, Hilton wydaje się być na dobrej drodze do zdobycia udziału w coraz bardziej konkurencyjnym światowym rynku zakwaterowania.

Spokojna reakcja giełdy. Notowania akcji pozostały praktycznie niezmienione pomimo wzrostów, co wskazuje, że wyniki były w pełni zgodne z oczekiwaniami kupujących, które prawdopodobnie wzrosły przed publikacją. Społeczność sprzedawców pozostaje konstruktywna, ale nie przesadnie optymistyczna: konsensus na Wall Street wynosi 12 rekomendacji Kupuj, 14 rekomendacji Trzymaj i 1 rekomendacji Sprzedaj. To ostrożne podejście sugeruje, że analitycy rozważają konsekwentną realizację planów Hilton z obawami dotyczącymi wyceny i pytaniami o to, jak bardzo RevPAR może wzrosnąć w cyklu zapadalności.

Na co warto zwrócić uwagę: zdolność zarządu do utrzymania średniojednocyfrowego wzrostu RevPAR przy jednoczesnym przyspieszeniu rozwoju jednostek zadecyduje o tym, czy Hilton będzie w stanie osiągnąć górną granicę swojego zakresu wytycznych. Międzynarodowa ekspansja i współczynniki konwersji rurociągów firmy zasługują na ścisłe monitorowanie, ponieważ są kluczowymi czynnikami wpływającymi na algorytm wieloletniego wzrostu.

Treść ta służy wyłącznie celom informacyjnym i nie powinna być traktowana jako porada inwestycyjna. AlphaStreet Intelligence analizuje dane finansowe przy użyciu sztucznej inteligencji, aby zapewnić szybkie i dokładne informacje rynkowe. Redaktorzy ludzcy weryfikują treść.

{kind=link}