Źródło obrazu: Getty Images

Nikt tak naprawdę nie wie, w jakim stopniu inflacja zmniejszy siłę nabywczą do 2050 r., ale pewne jest, że znaczny drugi dochód nadal będzie przydatny. Byłoby to szczególnie prawdziwe w przypadku zwolnionego z podatku programu Stocks and Shares ISA.

Niepłacenie podatków od zwrotów przyspiesza proces kapitalizacji. Zamiast małych rocznych wycieków środków pieniężnych, które w przeciwnym razie trafiałyby do HMRC, wszystko pozostaje w portfelu i rośnie. Zatrzymując 100% tych dywidend, a następnie stale je ponownie inwestując, saldo ISA rośnie szybciej.

Należy pamiętać, że traktowanie podatkowe zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. Treść tego artykułu ma charakter wyłącznie informacyjny. Nie ma ona stanowić ani nie stanowi żadnego rodzaju porady podatkowej. Czytelnicy są odpowiedzialni za przeprowadzenie własnego badania due diligence i uzyskanie profesjonalnej porady przed podjęciem jakichkolwiek decyzji inwestycyjnych.

prowadzenie liczb

To prawda, że rok 2050 wydaje się odległym rokiem, czasem, w którym wszyscy będziemy jeździć latającymi samochodami, a prace domowe będą wykonywać roboty Tesli. Ale w rzeczywistości dzielą nas od tego niecałe 24 lata, co oznacza, że jesteśmy bliżej roku 2050 niż przełomu tysiącleci w roku 2000.

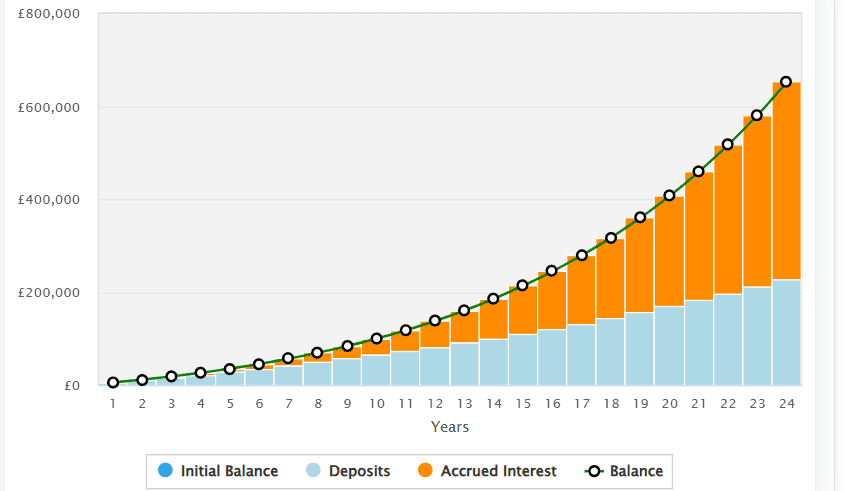

Aby do tego czasu generować 2700 funtów dywidendy miesięcznie, ktoś mógłby zainwestować 425 funtów miesięcznie, a następnie zwiększać tę kwotę o 5% każdego roku. W tym scenariuszu po 24 latach ISA wzrośnie do nieco ponad 652 000 funtów.

Zakłada się, że średni roczny zwrot z portfela zostanie osiągnięty na poziomie 9%, a wszystkie dywidendy zostaną ponownie zainwestowane, aby naprawdę przyspieszyć składanie.

Przy 5% stopie zwrotu z portfela dochód wyniósłby około 32 600 funtów (lub równowartość nieco ponad 2700 funtów miesięcznie).

Oczywiście są to tylko szacunkowe dane i nie uwzględniłem opłat za rachunki inwestycyjne ani opłat transakcyjnych (niektóre platformy nadal pobierają opłaty za transakcję podczas kupna i sprzedaży akcji).

Co więcej, nie jest gwarantowana stopa zwrotu na poziomie 9%, chociaż zauważam, że jest ona znacznie niższa niż całkowita roczna stopa zwrotu indeksu FTSE 100 wynosząca około 14,5% w ciągu ostatnich pięciu lat. I około 10% w ciągu ostatniej dekady.

Oczywiście dwa lub trzy kolejne lata spadków szybko zmniejszą tę roczną stopę zwrotu. Indeks FTSE 100 ostatnio przeżywa boom, choć nie zawsze w przeszłości.

Potężna demonstracja tworzenia bogactwa

Liczby te wyraźnie pokazują, że zdyscyplinowane inwestowanie rozłożone w czasie może być naprawdę potężne. Nawet zaczynając od zera.

Tymczasem składki, nawet jeśli będą rosły o 5% rocznie, nadal będą mieściły się w obecnym rocznym dodatku ISA wynoszącym 20 000 funtów. Rozumiem, że nie każdy może zmaksymalizować całkowitą kwotę.

Źródło: witryna kalkulatora Inwestowanie w nieruchomości w Wielkiej Brytanii

Źródło: witryna kalkulatora Inwestowanie w nieruchomości w Wielkiej Brytanii

Jeśli chodzi o akcje dywidendowe FTSE 100, myślę, że warto rozważyć Londonmetric Property (LSE:LMP). Jest to fundusz inwestycyjny o ugruntowanej pozycji w branży nieruchomości (REIT) z 10-letnim doświadczeniem w zakresie wzrostu przychodów.

W tym REIT podoba mi się to, że koncentruje się on na obszarach, które cieszą się silnym długoterminowym wzrostem. 54% swojego portfela zainwestowała w aktywa logistyki miejskiej, ze szczególnym uwzględnieniem e-commerce.

Ponieważ spędzamy więcej czasu na zakupach online, obszar ten ma potencjał do długowieczności i wzrostu, co powinno wspierać zwiększone dochody z wynajmu.

Koncentruje się również na opiece zdrowotnej i wygodzie, na które oczywiście istnieje ciągłe zapotrzebowanie. Głównym najemcą jest firma Ramsay Health Care, która jest prywatnym podmiotem świadczącym opiekę zdrowotną. Sektor prywatny jest zajęty pomaganiem NHS w skróceniu ogromnych list oczekujących.

Oczywiście, jeśli coś pójdzie nie tak w Ramsay, może to stanowić problem dla Londonmetric. Wysokie stopy procentowe stanowią również wyzwanie dla REIT, ponieważ w naturalny sposób wiążą się one z wysokim poziomem zadłużenia.

Jeśli jednak chodzi o dywidendy, podoba mi się prognoza Londometric mówiąca o stopie zwrotu na poziomie 6%. Niedawno dodałem go do własnego portfela dochodów.

{kind=link}