Źródło obrazu: Getty Images

Ceres Power (LSE:CWR) to spółka, która od sześciu miesięcy radzi sobie najlepiej na indeksie FTSE 350, a nawet nie jest blisko. Wzrosła w tym okresie o 519%, a od początku kwietnia aż o 699%. W zeszłym tygodniu dołączył do indeksu FTSE 250.

Ostatni raz pisałem o Ceres pod koniec lipca, kiedy stwierdziłem, że cena akcji Ceres może być niedowartościowana przy 143 pensach i dlatego warto ją rozważyć. Szybko do przodu, zaledwie trzy miesiące, a cena akcji wynosi teraz 380p!

Jeśli jednak oddalimy się jeszcze bardziej, kurs akcji będzie nadal o 76% niższy od najwyższego poziomu z 2021 r., wynoszącego 1576 pensów. Czy zatem mógłby mieć większy przebieg?

Powrót w modzie

Ceres to firma zajmująca się czystą energią, która opracowała zaawansowaną technologię ogniw paliwowych ze stałym tlenkiem do produkcji wodoru i energii elektrycznej. Zamiast jednak zajmować się produkcją i dystrybucją, firma udziela licencji na projekty ogniw paliwowych partnerom na całym świecie.

To podejście oszczędzające kapitał obiecuje pewnego dnia wyższe zyski. Jest to ważny wyróżnik.

Rezerwy wodoru wracają do mody po kilku latach spędzonych na pustyni. Bloom Energy, lider na rynku systemów wodorowych ogniw paliwowych, odnotował w tym roku wzrost o 452% (i ponad 1000% w ciągu 12 miesięcy).

Kluczowym katalizatorem wzrostu tych akcji jest sztuczna inteligencja (AI). A dokładniej, liczne centra danych budowane na całym świecie w celu wspierania gwałtownego rozwoju energochłonnych systemów sztucznej inteligencji. Ogniwa paliwowe umożliwiają czystsze i bardziej niezawodne wytwarzanie energii elektrycznej na miejscu.

Zapnij pasy i czekaj na burzliwą przejażdżkę

Należy teraz zauważyć, że Ceres nadal pozostaje nieco w tyle za Bloom Energy, która jest bliska osiągnięcia stałej rentowności. W 2024 r. Ceres odnotowała stratę netto w wysokości 28,3 mln funtów przy przychodach w wysokości 52 mln funtów. Analitycy nie spodziewają się, że ostateczne zyski pojawią się przed 2028 rokiem.

Co więcej, chociaż sześciu z siedmiu brokerów zajmujących się tą akcją (85% z nich) oceniło ją jako Kup, średnia cena docelowa akcji wśród nich wynosi 276 pensów. Jest to około 27% poniżej obecnego poziomu.

Kolejną rzeczą wartą odnotowania jest to, że umowy licencyjne na produkcję mogą prowadzić do nierównych wyników finansowych. We wrześniu Ceres obniżyła prognozę sprzedaży na 2025 rok do 32 mln funtów, powołując się na niepewność co do „terminu uznania przychodów”.

Więcej do biegania?

W oparciu o aktualne prognozy dotyczące przychodów na poziomie 57,4 mln funtów do 2026 r., mnożnik ceny akcji/sprzedaży w transakcji terminowej wynosi około 12,5. W obecnej sytuacji nie są to tanie akcje.

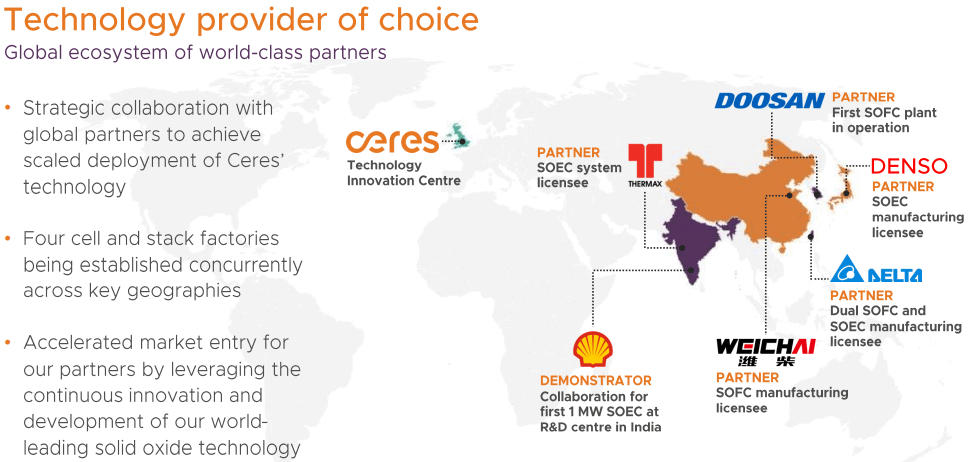

Myślę jednak, że na dłuższą metę jest tu co lubić. Firma ma już doskonałe partnerstwa produkcyjne w całej Azji z Doosan Fuel Cell w Korei Południowej, Thermax w Indiach i Denso w Japonii.

Źródło: Ceres Power

Źródło: Ceres Power

W lipcu Doosan wszedł do masowej produkcji z wykorzystaniem technologii Ceres. A dzisiaj (5 listopada) chińska firma Weichai Power (największy akcjonariusz Ceres) poinformowała, że zbuduje zakład produkcyjny, w którym będą produkowane ogniwa i baterie, które pomogą w zasilaniu centrów danych AI. Uzyskane z tego dochody zostaną prawdopodobnie zaksięgowane w 2026 roku.

Patrząc w przyszłość, myślę, że wzrosty akcji mogą być kontynuowane, a Goldman Sachs się z tym zgadza. Bank właśnie podniósł cenę docelową z 246 pensów do 480 pensów, dodając Ceres do swojej listy europejskich potępień.

Inwestorzy powinni spodziewać się znacznej zmienności. Nadal jednak uważam, że warto inwestować w tę akcję w dłuższej perspektywie, zwłaszcza w przypadku spadków.

Według Goldman Sachs sztuczna inteligencja spowoduje wzrost zapotrzebowania na energię w centrach danych o 165% do roku 2030.

{kind=link}