ACU|EPS 0,24 USD vs 0,48 USD szacunkowo (-50,0%)|Przychody 52,3 mln USD|Dochód netto 985 000 USD

Akcje 45,53 USD (-0,9%)

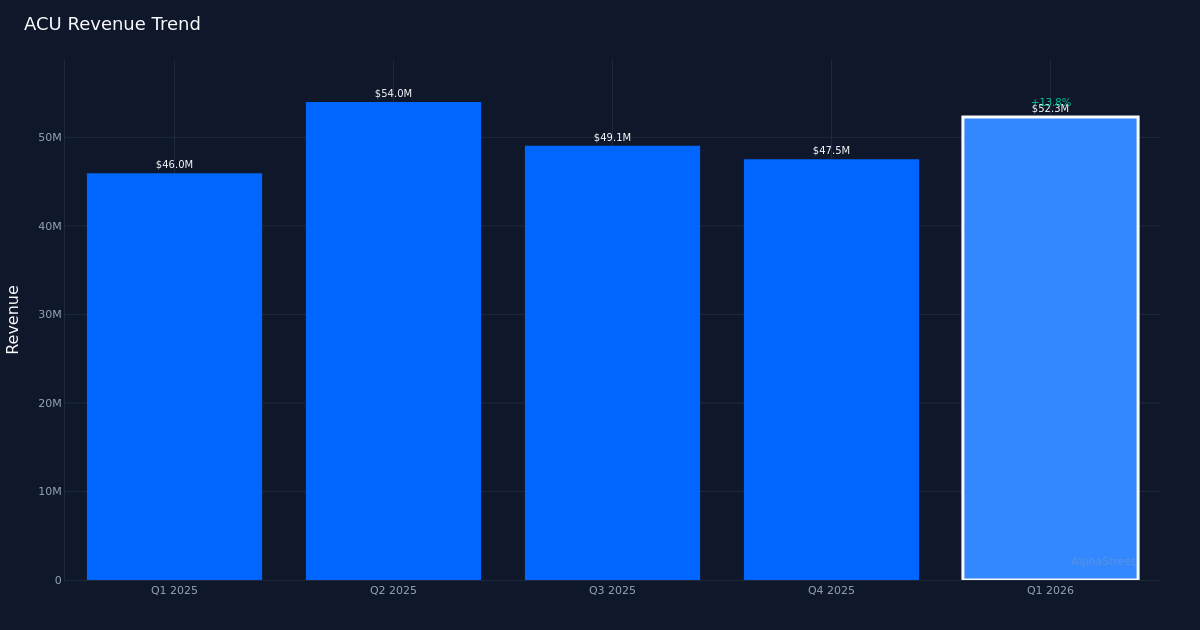

Znaczące zyski zostały utracone. Acme United Corporation (ACU) podała rozwodniony zysk za pierwszy kwartał 2026 r. w wysokości 0,24 USD na akcję, co jest o 50,0% niezgodne z konsensusem szacowanym na 0,48 USD. Przychody osiągnęły w kwartale 52,3 mln USD, co stanowi wzrost o 14,0% z 46,0 mln USD w pierwszym kwartale 2025 r. Ostateczne zyski wyniosły 985 000 USD, podczas gdy EPS rok do roku spadł o 41,5% z 0,41 USD w okresie poprzedniego roku. Notowania akcji po publikacji praktycznie się nie zmieniły, co sugeruje, że inwestorzy mogli spodziewać się słabszej rentowności lub skupić się na dynamice przychodów.

Wzrost przychodów maskuje presję na marże. Jakość tej pani zasługuje na analizę. Podczas gdy wzrost przychodów o 14,0% na pozór wydaje się zdrowy, spadek zysków o 41,5% wskazuje na znaczną kompresję marży, która z nadwyżką zrównoważyła zyski ze sprzedaży. Porównywalny wzrost sprzedaży o 6,0%, z wyłączeniem przejęcia My Medic, pokazuje, że około połowa odnotowanego wzrostu przychodów pochodziła ze źródeł nieorganicznych, co jeszcze bardziej osłabia historię wyników organicznych. W przypadku producenta produktów osobistych i domowych ten rozdźwięk między wzrostem przychodów a rentownością zazwyczaj wskazuje na rosnące koszty produkcji, niekorzystny asortyment produktów lub wydatki na integrację, których kierownictwo jeszcze nie kontrolowało.

Bilans pozostaje solidny. Na koniec kwartału spółka posiadała aktywa ogółem na poziomie 195,24 mln dolarów, co zapewnia stabilne podstawy pomimo krótkoterminowych problemów z zyskami. Ta baza aktywów wspiera niedawne działania w zakresie fuzji i przejęć i sugeruje, że ACU utrzymuje elastyczność finansową, aby przetrwać presję na marżę podczas przetwarzania przejęcia My Medic. Pozycja spółki w sektorze artykułów użytku osobistego i domowego, kategorii znanej ze swoich defensywnych cech, powinna zapewnić pewną stabilność zysków, gdy zarząd będzie przezwyciężał obecne wyzwania.

Wall Street pozostaje optymistą. Pomimo znacznego pogorszenia wyników, konsensus analityków wynosi 3 rekomendacje Kupuj, 1 Trzymaj i 0 Sprzedaj, co wskazuje, że Street postrzega spadek rentowności jako tymczasowy, a nie strukturalny. Takie ustawienie sugeruje, że analitycy uważają, że trajektoria wzrostu przychodów i strategia przejęć ostatecznie przełożą się na poprawę zysków w miarę realizacji synergii integracyjnych i odzyskania dźwigni operacyjnej. Niezmieniona reakcja cen akcji jest zgodna z tym konstruktywnym poglądem, chociaż inwestorzy będą żądać wyraźnych dowodów na poprawę marży w nadchodzących kwartałach.

Co warto obejrzeć: Zdolność zarządu do wykazania poprawy marży w drugim kwartale będzie miała kluczowe znaczenie dla utrzymania zaufania inwestorów. Kamienie milowe w zakresie integracji My Medic oraz dowody na to, że porównywalny wzrost sprzedaży może przyspieszyć powyżej 6,0%, zadecydują o tym, czy ten kwartał będzie przejściowym utrudnieniem, czy też początkiem bardziej niepokojącego trendu na wysoce konkurencyjnym rynku produktów gospodarstwa domowego.

Ten artykuł został wygenerowany przy pomocy technologii sztucznej inteligencji i został sprawdzony pod kątem dokładności. AlphaStreet może otrzymać wynagrodzenie od firm wymienionych w tym artykule. Treść ta służy wyłącznie celom informacyjnym i nie powinna być traktowana jako porada inwestycyjna.

{kind=link}