![]() KLUCZ|EPS 0,44 USD w porównaniu z szacunkami 0,41 USD (+7,3%)|Przychody 1,95 mld USD w porównaniu z szacunkami 1,94 mld USD (+0,7%)|Dochód netto 486,0 mln USD

KLUCZ|EPS 0,44 USD w porównaniu z szacunkami 0,41 USD (+7,3%)|Przychody 1,95 mld USD w porównaniu z szacunkami 1,94 mld USD (+0,7%)|Dochód netto 486,0 mln USD

Stan magazynowy 21,79 USD

EPS r/r +33,3%|obrót r/r +10,2%|marża netto 24,9%

KeyCorp zanotował dobry kwartał, który przekroczył oczekiwania zarówno górne, jak i najniższe, przy zysku na akcję wynoszącym 0,44 USD powyżej szacunków na poziomie 0,41 USD o 7,3%, a przychody w wysokości 1,95 miliarda USD przekroczyły konsensus wynoszący 1,94 miliarda USD o 0,7%. Wyniki banku regionalnego odzwierciedlają coś więcej niż tylko skromny postęp: wzrost zysków o 33,3% rok do roku z 0,33 USD w pierwszym kwartale 2025 r. wskazuje na rzeczywistą dźwignię operacyjną, co jest szczególnie godne uwagi, biorąc pod uwagę trudne warunki stóp procentowych, przed którymi stoi sektor bankowy. Zarząd podkreślił dynamikę, mówiąc: „Odnotowaliśmy zysk w pierwszym kwartale wynoszący 0,44 dolara na akcję, co oznacza wzrost o 33% rok do roku”.

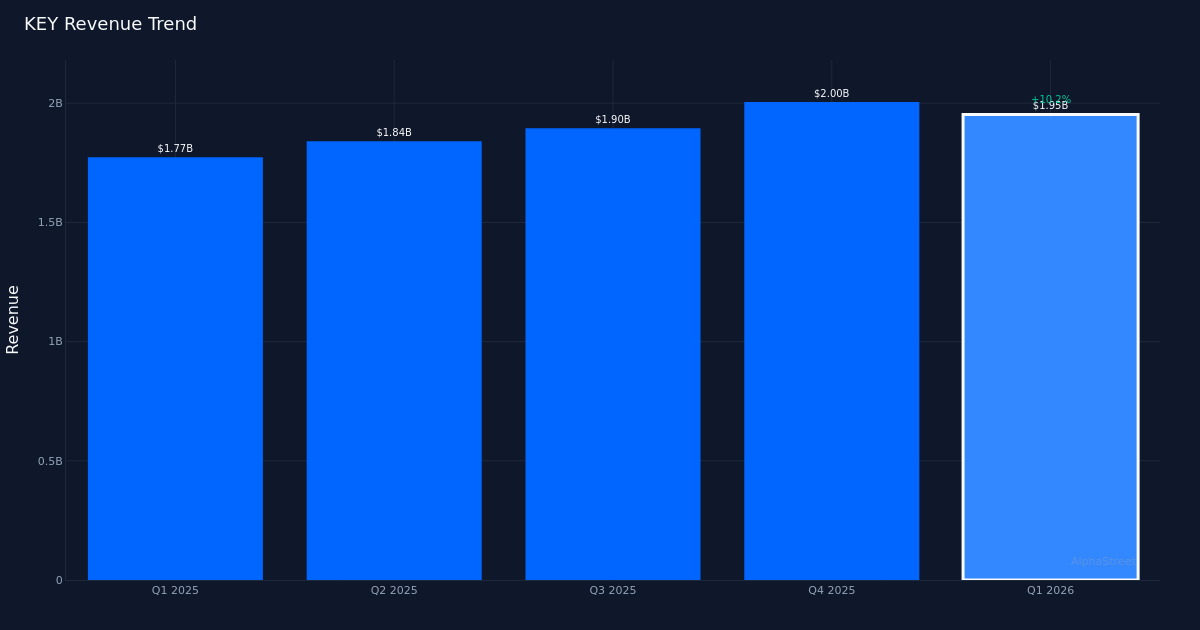

Historia jakości zysków ujawnia raczej siłę operacyjną niż inżynierię finansową. Marża netto wzrosła do 24,9% z 20,9% rok wcześniej, co oznacza poprawę o 4,0 punkty procentowe, co pokazuje zdolność banku do przełożenia wzrostu przychodów na wzrost zysków. Zysk netto osiągnął 486,0 mln dolarów w porównaniu z 370,0 mln dolarów w tym samym okresie ubiegłego roku, rosnąc szybciej niż wzrost przychodów o 10,2% z 1,77 miliarda dolarów do 1,95 miliarda dolarów. Ten wzrost marży wraz ze wzrostem przychodów wskazuje na prawdziwą dźwignię operacyjną: bank nie tylko tnie koszty, aby zwiększyć zyski, ale generuje bardziej rentowne przychody. Porównanie sekwencyjne potwierdza tę tezę: dochód netto w wysokości 486,0 mln dolarów w pierwszym kwartale 2026 r. przekroczył 474,0 mln dolarów odnotowane w czwartym kwartale 2025 r., mimo że przychody nieznacznie spadły z 2 miliardów dolarów do 1,95 miliarda dolarów, co sugeruje lepszy miks biznesowy lub dyscyplinę wydatków.

Trajektoria przychodów wykazuje w ostatnim okresie utrzymującą się dynamikę, przy czym występuje pewna zmienność. Śledzenie schematu czterech kwartałów pokazuje stały wzrost: 1,84 miliarda dolarów w drugim kwartale 2025 r., 1,89 miliarda dolarów w trzecim kwartale 2025 r., 2 miliardy dolarów w czwartym kwartale 2025 r. i 1,95 miliarda dolarów w pierwszym kwartale 2026 r. Podczas gdy ostatni kwartał spadł sekwencyjnie ze szczytu wynoszącego 2 miliardy dolarów, stopa wzrostu wynosząca 10,2% rok do roku pokazuje podstawową siłę franczyzy. Mieszany układ kwartalny prawdopodobnie odzwierciedla sezonową dynamikę typową dla bankowości regionalnej, ale wzrost o 10,2% rok do roku oznacza zdrowy wzrost w branży, w której jednocyfrowy wzrost jest często normą. Zarząd podkreślił dynamikę operacyjną, zauważając, że „dochód netto skorygowany przed rezerwami wzrósł sekwencyjnie o dodatkowe 29 milionów dolarów, co oznacza ósmy z rzędu kwartał skorygowanego wzrostu PPNR”.

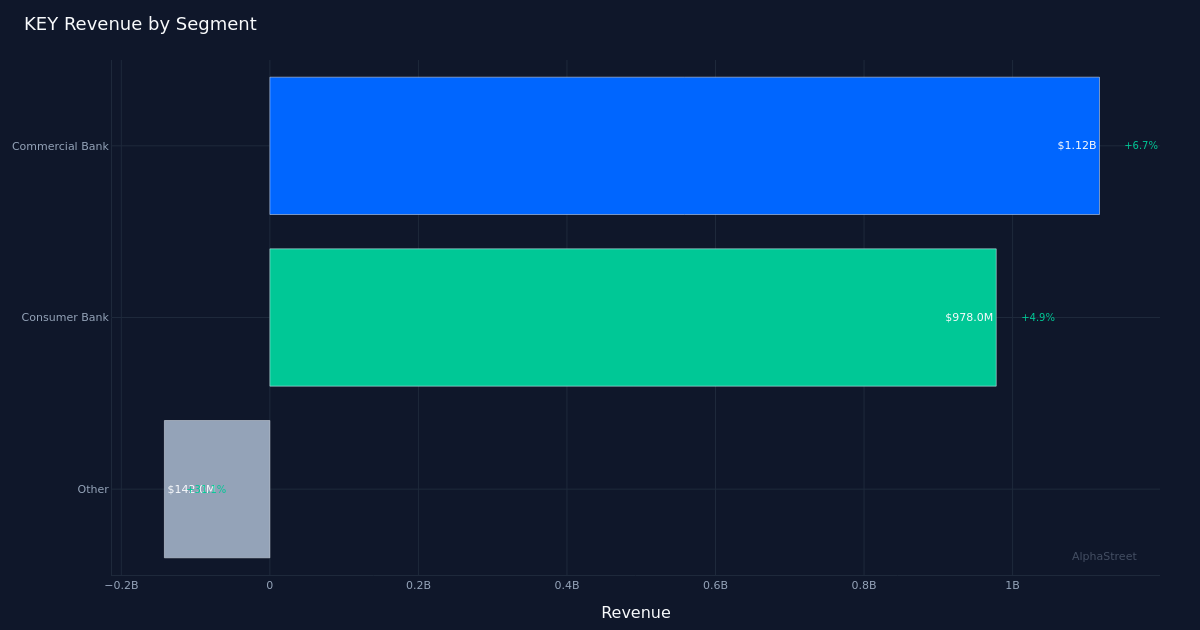

Wyniki segmentu pokazują, że głównym czynnikiem generującym przychody jest Bank Komercyjny, chociaż wszystkie trzy dywizje przyczyniły się do wzrostu. Bank Komercyjny wygenerował przychody w wysokości 1,12 miliarda dolarów, co oznacza wzrost o 6,7%, co stanowi największy bezwzględny wkład w wynik ogólny. Consumer Bank wygenerował 978,0 mln dolarów przy wzroście o 4,9%, co stanowi przyzwoity wynik, ale pozostaje w tyle za komercją. Siła komercyjna jest zgodna z komentarzem zarządu: „Wzrost kredytów komercyjnych był silny i dotyczył wielu branż i obszarów geograficznych, osiągając na koniec okresu 3,3 miliarda dolarów, czyli 4%, sekwencyjnie”. Ten szeroko zakrojony rozwój działalności w różnych branżach i lokalizacjach geograficznych sugeruje, że bank nie jest nadmiernie skoncentrowany na jednym sektorze lub regionie, co ogranicza ryzyko kredytowe i utrzymuje dynamikę wzrostu.

Dynamika portfela kredytowego wskazuje na celowe zarządzanie portfelem z kompensacją przepływów. Strategiczna decyzja zarządu o spłacie kredytów hipotecznych na cele mieszkaniowe stanowi kontekst dla trajektorii wzrostu, a kadra kierownicza zauważyła, że „będziemy w dalszym ciągu spłacać kwartalnie komercyjne kredyty hipoteczne na cele mieszkaniowe o wartości od 500 do 600 milionów dolarów”. Planowane ograniczenie kredytów mieszkaniowych o niższej marży przy jednoczesnym wzroście kredytów komercyjnych o wyższej marży o 3,3 miliarda dolarów wskazuje na celową optymalizację bilansu. Niektóre badania przeprowadzone przez analityka podczas rozmowy telefonicznej uwydatniły przyszłe oczekiwania: „Ryan Nash: Chris, jeśli spojrzę na górną granicę prognoz wzrostu kredytów, nie oznacza to dużego wzrostu w porównaniu z poziomami na koniec pierwszego kwartału”, co sugeruje, że chociaż wyniki w pierwszym kwartale były dobre, tempo może osłabnąć od tych poziomów.

Marża odsetkowa netto na poziomie 2,87% stanowi krytyczny kontekst dla zdolności banku do utrzymania rentowności. W środowisku, w którym banki regionalne borykają się z ciągłą presją na marżę ze względu na koszty finansowania i dynamikę konkurencji, utrzymanie dyscypliny cenowej przy jednoczesnym zwiększaniu wolumenu stanowi delikatną równowagę. Połączenie stabilności marży i silnego wzrostu wolumenów kredytów komercyjnych wyjaśnia wzrost przychodów, chociaż brak danych na temat marży za rok poprzedni uniemożliwia ocenę, czy marża poprawiła się, czy też uległa kompresji w ujęciu rok do roku.

Reakcja rynku była szczególnie stłumiona, a akcje spółki po opublikowaniu raportu praktycznie nie uległy zmianie pomimo poprawy zysków. Ta letnia reakcja sugeruje, że inwestorzy albo oczekiwali poprawy, postrzegali wytyczne jako ograniczenie pozytywne, albo zachowywali ostrożność w odniesieniu do szerszego regionalnego sektora bankowego, niezależnie od wyników poszczególnych spółek. 100% współczynnik pobicia w ostatnim kwartale (co prawda ograniczona próbka obejmująca zaledwie jeden kwartał) stanowi podstawę do przyszłych oczekiwań dotyczących wyników, ale nie stanowi jeszcze wielokwartalnego osiągnięcia, które mogłoby skutkować premią w wycenie.

Na co zwrócić uwagę: Trwałość marży odsetkowej netto przy obecnej dynamice stóp procentowych zadecyduje o tym, czy KeyCorp będzie w stanie utrzymać swoją trajektorię rentowności. Tendencje wzrostu kredytów komercyjnych w nadchodzących kwartałach pokażą, czy kolejny wzrost o 3,3 miliarda dolarów będzie stanowić trwałe tempo, czy też anomalię w pierwszym kwartale. Tempo spłat kredytów hipotecznych na cele mieszkaniowe i ich wpływ na całkowite saldo kredytów wymagają monitorowania w celu oceny wpływu zmiany pozycji portfela na dochody. Zdolność zarządu do osiągnięcia w kolejnych kwartałach wzrostu zysku netto przed rezerwami, wykraczającego poza passę ósmego kwartału, wskaże, czy poprawa operacyjna ma charakter strukturalny, czy cykliczny. Wreszcie, rozbieżności w wynikach segmentów będą miały wpływ na ogólną ścieżkę przychodów, ponieważ bank optymalizuje swój miks biznesowy.

Ten artykuł został wygenerowany przy pomocy technologii sztucznej inteligencji i został sprawdzony pod kątem dokładności. AlphaStreet może otrzymać rekompensatę od firm wymienionych w tym artykule. Treść ta służy wyłącznie celom informacyjnym i nie powinna być traktowana jako porada inwestycyjna.

{kind=link}